“没有一个冬天不可逾越, 没有一个春天不会来临。”

2022年7月以来,港股创新药ETF(513120)与标普生物科技ETF指数(XBI)趋势高度同频,这样的协同却在2023年11月戛然而止。

两者走势脱钩大概率与外来资金的流入港股水位有极大关系,港股属于离岸市场(本地资金无法支撑整体行情),外来*主导因素为南向和海外资金,前者独臂难支,后者因中 美关系不稳在外观望,击穿了大量做挂钩港美股生物医药ETF投资者的心理防线。

互联网、科技、医药是外来资金炒作港股的核心三大主线,随着海外的生物科技主线发酵(昨日的一连发生了三个生物科技并购案),低估且作为中国生物医药创新排头兵的港股未盈利生物科技板块很可能成为外来资金进攻的主线。

脱钩久了,挂钩总会到来;以今日为例,XBI在1月8日晚大涨4.61%,隔夜港股创新药ETF午盘跟涨2.58%,是恢复协同的好迹象。

1、收购频频100%溢价,MNC在急什么?

美元利率对于生物科技行业的股价推动威力,是无穷的。

一直以来,美元利率与生物科技股存在“翘翘板”效应,2022年二季度美国十年期国债利率率先见底,而标普生物科技指数(XBI)则是提前在2022年2月中旬见顶,随后便步入了漫长的下跌周期。2023年10月,美国十年期国债利率见顶,随后在一个月后XBI开始大幅反弹,而目前我们也是处于美国加息周期过渡到降息周期的转变时期。

美国十年期国债利率代表的是无风险收益,而生物科技行业则是长期高收益的代表性资产,基于资金往高收益流动的远离,当美国货币政策收紧时(国债利率提升),资金倾向购买国债将从生物科技这类风险资产抽离,进入宽松周期则反之。

可以看到,目前美联储尚未进行上一轮加息周期以来的*次降息,10月底以来XBI已经上涨了超过40%,表现出十足的弹性。

经历了上一轮的加息周期,过往生物科技公司“供大于求”的局面,已经完成了一定的出清。

2023年全球生物科技企业的破产数量创下了历史新高,这归咎于投融资规模的急速下降。据市场数据公司PitchBook预测,2023年生物制药行业总融资额约240亿美元,较2020-2022年381亿美元、539亿美元、369亿美元大幅下降。

随着时间的推移,以MNC为主的收购方支付的代价呈几何倍数增加。

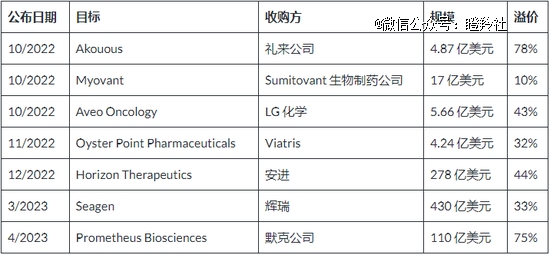

统计2022年四季度和2023年一季度海外发生的7宗生物科技并购案,可以看到平均溢价幅度在45%左右。

(图源:BBAE)

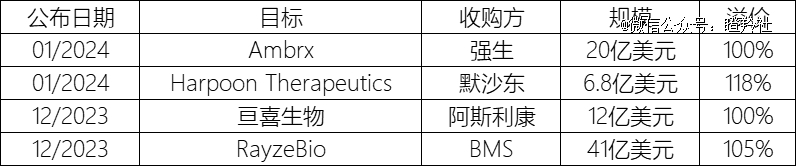

反观2023年末至2024年初的3笔并购交易,平均溢价在100%甚至以上。

(图源:瞪羚社)

有投资者可能觉得相较1年前MNC只是多支付了33.3%左右的成本,实际上多支付的成本远远不止。以亘喜生物为例,2023年初公司股价在2.3美元一股左右,直至收购前夕,公司股价已经飙升至6.19美元一股,这其实也是大部分美国“小药股”的情况,放水预期带来的流动性宽松使这些生科公司股价翻倍的比比皆是。所以,一年后多支付的代价不是33.3%,而是至少200-300%打底。

以上可以解释为何手里余粮的MNC们,为何要密集在这一段时间频繁以超过100%溢价来并购管线资产,因为现在不出手,未来要付出更大的代价。

2、2024,将是极度撕裂的一年

回望国内,有一个残酷的预测:创新药的集体板块性行情,不会出现。同时,2024年也将是创新药行业极度撕裂的一年。

国内的Biotech倒闭or破产潮也在悄然发生,不过国内面对这类消息不够坦然,一些公司可能在悄然“消失”。部分“前辈”港股上市公司的下场可能是*的明证,据华夏时报在2023Q3时的不完全统计,120家港股医药公司中,至少有15家Biotech企业现金流少于10亿人民币,其中包括迈博药业、永泰生物、博安生物、中国抗体等多家药企,2024年底前诸如破产、倒闭等负反馈将会大量呈现。

这类企业大部分很难熬过这一轮寒冬“咸鱼翻身”,过去“Fast follow”研发模式、高估值&累赘的筹码结构已经让这些公司陷入泥潭,失去了活力和交易价值。

Biotech的更新换代,正在进行。

从近期的小核酸BD热的部分案例(舶望诺华合作)可以看出,新世代的Biotech已经逐渐可以进入到国内医药创新的中心舞台。

中 美的创新药环境存在巨大差异,不止于支付环境,更甚于交易环境。

众多跨国大药企中,强生的现金储备当列三甲之首,2023Q3末手握197.28亿美元现金,如果算上其他可变现资产,体量更加巨大。反观中国,“医药一哥”恒瑞医药2023年三季度末在手货币资金174.06亿,两者现金储备相差超过8倍,这意味着两者购买力并不在一个维度上。

国内大药企除了财力不足,原创和专利精神也有缺失。对于现有的Biotech上市公司而言,中国现有的大药厂很难动则溢价50-100%去进行完整性的收购,必然会带来“伤筋动骨”。另外,部分药企难以摆脱“你有、我抄”的跟随式研发思维,宁愿调研标的药企后自己重新研发,也不愿意花大价钱合作,这极大局限了国内药企之间的研发合作。

未来,是属于压对方向的头部公司的。

“涝的涝死,旱的旱死”将*诠释国内的创新药行业,在海外大药企加快收购管线资产的背景下,中国创新药分子所拥有的性价比特点将为部分公司带来大量BD机会,所以在过去几年内专注于前沿方向布局的平台企业将充分受益,包括ADC、双抗、蛋白降解、CGT等。

届时,AH股医药行情也可能出现一边倒向头部Biotech的情况。

3、中国创新药,值得拥有姓名

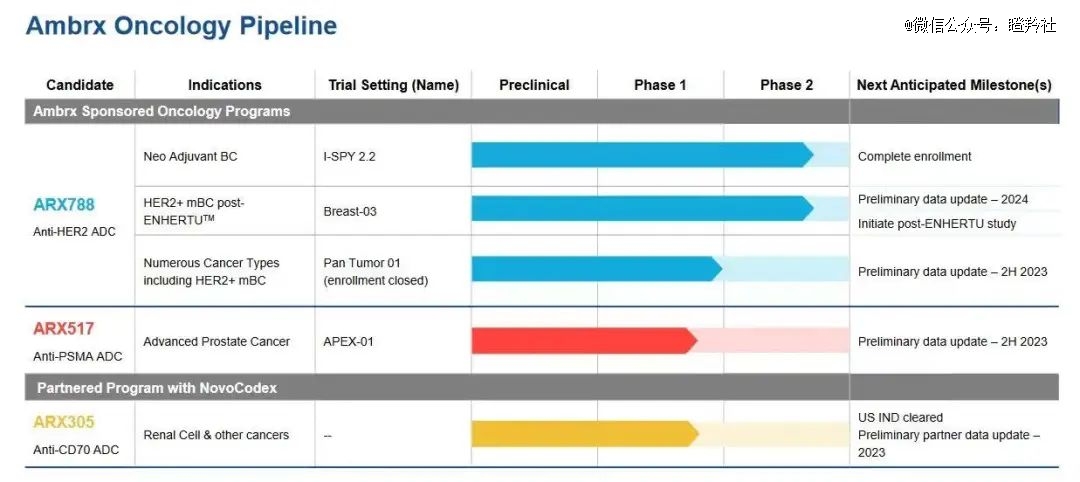

昨夜,强生20亿美元溢价收购ADC公司Ambrx的交易,让国内的Biotech看到了更多被大药企垂青的希冀。

Ambrx为国内投资者熟知是将其HER2 ADC(ARX788)中国权益授予浙江新码生物(同时新码生物也获得了Ambrx的CD70 ADC权益)。不过,Ambrx的核心管线并非前两者,而是主打前列腺癌的ARX517(PSMA ADC),目前已经推进至临床二期阶段。

比较魔幻的是,Ambrx公司的股价一度在2022年底跌至谷底(0.38美元一股),原因在于在2022年10月公司战略重组、裁员并宣布暂停ARX788的开发。

Ambrx股价的“起死回生”,源于ARX788在国内三期的临床成功和专注核心管线ARX517的进展,后面市值的起飞更是归功于欧美ADC资产热和好标的稀缺的大环境加持。

不过在业内人士的眼中,Ambrx的这个ADC平台有着明显的缺点又或者说先进性缺乏,一方面公司主要管线使用的是非天然氨基酸定点偶联技术,这项技术

有点在于:过程定量可控,生成DAR值均一稳定且安全性高的ADC,但问题在于:生产修饰抗体的技术难度较大,同时非天然氨基酸可能诱导免疫原性,其疏水性也会增加抗体聚集风险;另一方面,作为有效载荷只有2的第三代定点偶联ADC平台,不同管线的最高给药剂量相差较大。

反观国内众多的Biotech选手,实际并不缺乏拥有优秀开发平台的ADC Biotech。

以已拥有多个授权案例的映恩生物为例,其DITAC技术平台开发的第三代靶向HER2 的ADC产品(DB1303),由于对毒素、连接子等各方面进行改造,具有旁观者效应和快速清除的性质,以此来获得更高的安全性。DB1303在一项子宫内膜癌的I/II期临床最高剂量爬到了8.0mg/kg,该项临床数据显示(患者中位治疗线数为2,一半以上患者已接受免疫治疗):总体客观缓解率(ORR)为58.8%,疾病控制率(DCR)为94.1%。

除了映恩生物、宜联生物、科伦博泰等明星ADC平台,还有更多迭代的ADC开发平台在中国,这无疑极大增加了未来国产ADC分子授权或被整体收购的机会。

在其他领域可能不一定,在ADC这个领域,中国的创新药,配得上一个姓名。

结语:中国创新药行业在2024年一定有牛市,只不过这注定是少数优秀公司的牛市。