新能源车行业2024年*个重磅IPO即将来袭。

1月7日,据媒体爆料广汽集团计划分拆旗下的新能源车子品牌广汽埃安(下文简称埃安)赴港上市,由中金公司和华泰证券负责相关事宜,拟募资10亿美元。

成立于2017年的埃安是传统车企孵化新能源子品牌的成功案例之一,在过去几年的交付榜上名列前茅,直追老大哥比亚迪。早在2022年10月完成A轮融资时,就有消息称埃安将筹备IPO工作,此次再传上市并不叫人意外。

只是上市时间从2023推迟到了2024,埃安面对的挑战没有变少,形势反倒更复杂了。

受大环境影响,过去一年全球主要股市陷入不同程度的动荡,IPO热度也大幅回落。过去备受资本青睐的新能源车企业,境遇也不可同日而语,蔚来、小鹏、零跑年内股价起伏不断。

背靠广汽集团这个巨无霸,含着金汤匙出世的埃安,真能兑现投资者的期望吗?

两轮融资、千亿估值

剖析埃安背后资本局

或许是得益于幕后靠山广汽集团的雄厚财力,“富二代”埃安并不像“蔚小理”等造车新势力那么缺钱。回顾埃安成立近7年的发展历程,其在资本层面的运作算不上频繁,迄今为止只完成了两轮公开融资。

2022年3月,埃安官宣完成增资扩股工作,引入了中国诚通、南方电网和广州产投集团三个战略投资方,总增资金额25.66亿元。据悉,在这次扩股增资中埃安采取非公开协议形式,还引入了员工持股平台,表明集团十分看好公司的发展前景,希望长期留住优质员工。

紧接着,这年10月份埃安趁热打铁完成了182.94亿元A轮融资。本轮融资采取公开挂牌形式,无论融资规模还是参与的投资者数量都远超前一轮:共计53家企业/机构参与,当中既包括具有国资背景的投资基金,也有专业的风投机构和科技企业。

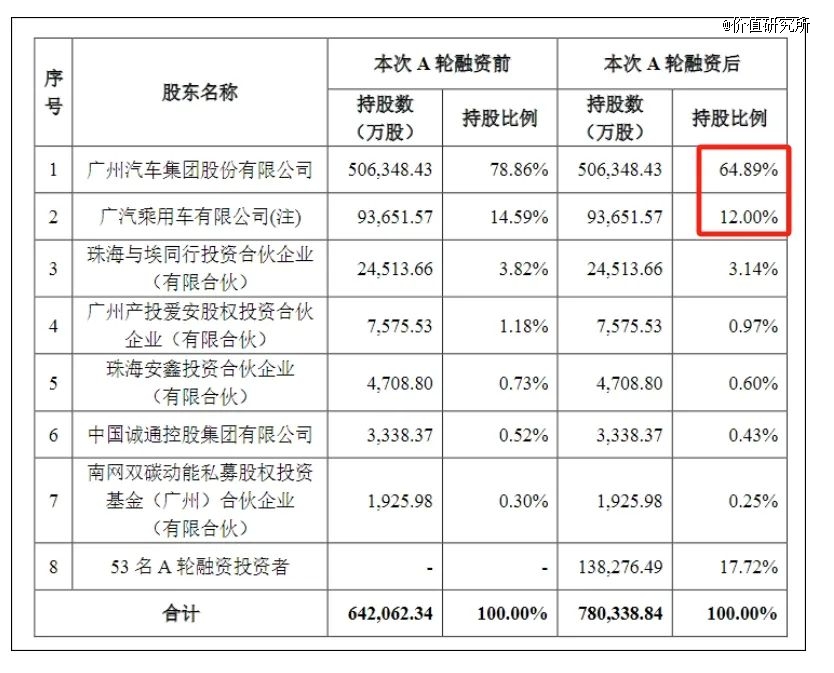

不过广汽集团一直很清醒。虽然通过两轮融资为埃安引入了大量新股东,控制权始终牢牢掌握在自己手中。

公开资料显示,A轮融资过后广汽集团的直接持股比例从78.86%降至64.89%,仍是埃安*大股东。此外,广汽集团旗下的广汽乘用车有限公司也持有12%埃安股份,广汽系的直接持股比例仍在78%以上。

细看之下还能发现,埃安背后这长长的股东名单虽来自不同领域,但绝大多数来自广州本地,或是和广汽集团有紧密合作关系的企业。比如广州基金、番禺产投、湾区产融、南粤基金、广州产投集团、广州开发区产业基金等,都带有浓厚的本地、国资色彩。

(图片来自广汽集团官网)

战略投资者蜂拥而至,还要多亏了广州政府对新能源车产业的扶持,毕竟埃安是继小鹏之后广州最受看好的新能源独角兽。而从效果来看,这两轮融资都是相当成功的。不仅让埃安的注册资本飙涨至78.03亿元,获得必要的发展资金,还让其估值如火箭般蹿升:按照每股认购价换算,首轮增资投后估值390亿元,A轮融资过后涨至1032亿元。

这个数字有多恐怖?将时间线拨回A轮融资刚换算那会儿,埃安的母公司广汽集团A股市值才不过1300亿左右,港股市值更是只有不到600亿港元。换句话说,当时成立还不满6年的埃安,已经够得上广汽集团80%以上的估值。

当然了,这是2022年10月的数据。时隔一年多,埃安终于准备向IPO发起挑战,资本市场会否给出同样慷慨的定价,还是未知之数。毕竟一年时间,足以改变很多事情。

造车新势力不再受宠

埃安逆势IPO前景如何?

埃安能否兑现资本市场当初给出的千亿估值,一要看市场大环境的走势,二要看自身的实力是否过硬。

就前者来看,现在的情况对埃安并不是那么友好。

据了解,埃安之所以选择奔赴港股而非寻求A股上市,除了看中前者对创新型企业较为宽松的审核标准外,还有过去几年相对较高的新能源车板块估值。

造成这种现象的原因是多方面的。因为香港本土汽车工业缺口严重,长时间只能靠外来企业撑场面,难免会稍稍放宽标准。推动港股成分股向多元化转型,打破地产、金融、航运企业占统治地位的长期局面,扶持创新型科技企业上位,也是整个香港经济转型战略的重要一环。

此外,港股投资者的理念更贴近美股、欧股,比起企业的盈利能力,更看重潜力和份额。新能源车企则恰好是烧钱换未来的典型,两者可谓一拍即合。

然而,在刚过去的2023年,港股新能源车板块整体下滑,多家造车新势力股价震荡不止,极大程度打击了市场信心。

统计显示,蔚来汽车2023年收报73.6港元,年底*下探至54.6港元,跌幅为6.24%,这已经是最近几年相对较好的表现了。今年开年刚一个星期,蔚来港股股价已累计下跌逾17%。

小鹏、理想和零跑汽车去年的股价倒是有不同程度的上涨,但表现也算不上稳定。小鹏和零跑今年的累计跌幅也上了双位数,业绩优异的理想新年首周则收跌逾8%。虽然2024年刚开始,一时的成绩不能证明长期的趋势,但足以让埃安高层及潜在的投资者提高警惕。

事实上,作为港股风向标的美股,在更早的时候便开始对新能源车企祛鬽。

情况最糟糕的,如被称为“大巴界特斯拉”的电动大巴制造商Proterra、电动皮卡制造商Lordstown纷纷在去年走向破产,特斯拉昔日劲敌Rivian交付量仍在艰难爬坡、市值一度较*期腰斩,盛传将进入中国市场的“美国小鹏”股价在去年二季度跌到个位数后直到现在还没恢复元气。

有美股的前车之鉴,港股投资者对新能源车企的估值应该会变得越来越谨慎。即便准入审核像前些年的宽松程度,也未必能改善投资者信心。最直接的证据,就是威马、哪吒、岚图等车企屡次被传赴港IPO,但截止目前一个都没有成行。埃安如今想拿到接近*期的千亿估值,并非易事。

回想去年上海国际车展期间,广汽集团总经理冯兴亚曾表示埃安将力争在2023年内完成IPO,并对企业之后的发展充满信心。现在回过头看,埃安可能还是来迟了一步,未能赶上大环境*的时候。

交付量直追比亚迪

埃安估值逼近新势力*?

分拆埃安上市,广汽集团必然有自己的考量。

广汽集体正在积极推进新能源转型战略,相关业务布局越来越庞大、越来越深入,这就面临精力被分散的问题。在去年的上海车展上,广汽集团宣布推出“NEXT”计划,加大对新能源车全产业链的投入,包括锂矿、基础锂电池、电池回收和充换电等项目,同时还在抓紧时间开发i-GMPA架构智能驾驶技术。

而在广汽集体的新能源项目中,埃安是最成熟、最有前景的一个。在传统车企转型新能源的浪潮中,广汽埃安*算是优等生。如今,广汽埃安无疑已经具备独立运营的能力,让其独立出去,广汽集团可以集中精力、聚拢资源给其他更需要扶持的项目,埃安也可以获得更大的自由度和更高估值,可谓一箭双雕——如果一切真的如预期那样发展的话。

对于大环境的变化,广汽集团和埃安的高层肯定也了然于胸。这时候仍积极推进埃安的分拆上市,从另一个角度讲,未尝不是对埃安充满信心的表现——自信凭埃安的实力,肯定能打破外界的质疑、赢得投资者的青睐。

交付量,是自信的主要来源。

数据显示,埃安2023年总交付量为480003辆,在本土车企中排名第二(包括传统车企的新能源子品牌及造车新势力),仅落后于全球*比亚迪。比增速,埃安的77%甚至要高于比亚迪的62%,且创下自身历史纪录,前五名中仅逊于理想的182%。

现阶段,能盈利的造车新势力毕竟还是少数,交付量,尤其是连续交付能力,仍是决定造车新势力估值的主要参考指标。

从去年的交付数据看,埃安月交付量基本上稳定在4万辆左右,随后四季度有被理想反超的势头,但仍远远*于小鹏、蔚来、零跑等上市车企。以此为参照,即便埃安的估值达不到理想的2600亿元(截止1月8日,下同),也不会比小鹏的916亿和蔚来的1265亿差多少,有望拿到和两年前相近的1000-1200亿估值。

支撑埃安创纪录交付量和增速的,远不止表面看到的低价。和广汽集团的另一个子品牌广汽传祺相比,埃安后来居上,增长势头更胜一筹之余,在产业链和技术领域也扎根得更深,为其构筑了一条更稳固的护城河。

以电池为例,埃安不仅自主研发了P58微晶超能电池,因湃电池智能生态工厂也在去年12月正式竣工投产。其在2023年推出的5C闪充技术、星灵电子电气架构和ADiGO 5.0版本智驾互联生态虽然用户评价褒贬不一,但至少证明埃安一直在深耕技术领域,一直紧跟时代潮流。

展望未来,针对“三电系统”的各项核心技术,埃安早早放话要继续加大投入。坚持全产业链深入参与,体现了埃安征服市场的决心。然而,加大产业链、技术投入,肯定会涉及成本效益的问题——困扰几乎所有造车新势力的盈利难题,同样是埃安的心病。

根据广汽集团的财报,埃安在2019-2021年间亏损持续放大,三年累计亏掉27亿元。理想能够在市值上大幅抛离同时间出道的蔚来、小鹏,除了靠交付,还靠碾压同行的利润率。交付量或许可以托住车企估值的下限,但想突破上限,盈利是最基本的要求。

正如前文所说,资本市场已经没有前几年那么宽容和狂热了,埃安必须尽快想办法改善自己的财务状况。埃安的应对之策,一是继续打磨生产线,提高投入产出比,比如像前面提到的那样自建电池工厂;二是改善产品结构,提高车型均价和销售毛利率。

针对后者,埃安投入了更多的精力,一边发力高端子品牌昊铂,一边优化基础款车型的设计,试图撬动年轻消费者的市场。

在此前的报道中就分析道,埃安助力的S、Y和V系列车型虽有空间大、性价比高等优点,但未能满足年轻消费者对个性化的追求,以至于被贴上“网约车专属”的标签。最新款的AION S PLUS和AION S MAX,就对内饰、车控系统和外观设计语言进行了较大幅度的升级,以紧贴潮流,向家用轿车市场主动示好。

至于高端市场,更是成为本土车企的兵家必争之地,埃安自然不可能无动于衷。截止去年11月,昊铂HT订单量突破3万,成为20以上高端纯电SUV市场一股不可忽视的重要力量。

客观地说,刚上市不久的昊铂产能、销量、口碑都尚未稳定,今后的发展如何还需时间观察。但埃安的策略无疑是合理的,对市场趋势的判断也很准确。

回到IPO的话题,我们或许也应该相信埃安的判断。联系到大环境,现在上市,对埃安来说或许不是*的时机。不过打铁还需自身硬——即便大环境不理想,只要埃安自身的实力足够强大,还是有机会杀出一条血路。