曾经被腾讯、京东、阿里等多家大厂“争夺”的奢侈品电商Farfetch,要过不下去了。

据时尚商业媒体BOF报道,Farfetch的现金流可能不足以支撑它到12月底。英国《每日电讯》则报道,创始人何塞·内维斯正在寻求公司私有化退市,避免破产,并已经获得了历峰集团及阿里巴巴在内主要股东的初步支持。

但随即,历峰集团发布公告表示对Farfetch不承担任何财务义务,且不打算向 Farfetch提供贷款或投资。在2020年随着阿里巴巴入股Farfetch时加入董事会的J. Michael Evans,也在近日辞去了Farfetch董事会职务。

作为头部奢侈品电商,Farfetch的破产危机,被不少人视作时尚界和奢侈品行业可能的“雷曼时刻”。

对于奢侈品行业而言,2023年不算好过。

9月,香奈儿刚涨价6%—8%,随后LV在11月进行今年第三次涨价,爱马仕也传将在12月陆续涨价。

涨价背后,LVMH集团2023年第三季度财报显示,集团营业收入199.6亿欧元,同比增长仅1%;开云集团今年的第三季度财报显示销售额仅为44.64亿欧元,同比大跌13%。据彭博社报道,自今年4月以来,欧洲七大奢侈品公司的市值已蒸发约2450亿美元(约1.75万亿元人民币)。

曾经,Farfetch算得上一位行业明星,靠着技术故事和电商故事陆续获得奢侈品集团、著名投资集团、腾讯、京东、阿里等互联网大厂的投资,踩中了行业变迁的节点高歌猛进。2019年—2021年,Farfetch的业绩一路飙升,仅2021年的GMV就达到42.3亿美元。但随着疫情影响消失,消费回归理性,消费者也回到线下,Farfetch不得不面临红利消逝后的危机。

从寺库到Farfetch,短期内上市又退市的奢侈品电商,似乎再难讲出一个好故事。但危机中的奢侈品品牌,依旧紧盯着存在着无穷想象力的线上市场,开始自己下场分起蛋糕。

01 讲技术故事,俘获一众投资

Farfetch背后站着无数“大佬”。

有着《Vogue》《GQ》等时尚杂志的康泰纳仕集团,投资了Facebook、Twitter的俄罗斯投资公司DST Global,卡地亚、梵克雅宝背后的母公司历峰集团……

如果说中国消费者对这些公司还有些陌生,那Farfetch在中国的经历同样让人惊叹。

阿里巴巴、京东和腾讯三家互联网大厂,都曾经投资过Farfetch,Farfetch也给自己取了个喜庆的中文名“发发奇”,先后在京东、天猫开设自营店,布局在中国的电商业务。

能够吸引到众多大佬,Farfetch靠的是讲“技术故事”。

Farfetch的创始人何塞·内维斯从小就痴迷编程,在2007年创办了Farfetch,虽然是一家时尚企业,Farfetch却经常对外表示“我们是一家科技公司”。在2017年一篇专访中,何塞·内维斯对记者表示,“我在时尚方面不是世界上*的,在技术方面也不是世界上*的。但事实是,很少有人能同时了解这两个世界。”

于是,何塞·内维斯开始带着Farfetch讲“技术故事”。

奢侈品电商也是电商,自然离不开模式问题。不同于寺库这样靠“中间商赚差价”的批发商自营模式,Farfetch选择了更轻的平台模式,并没有上探供应链环节,不持有库存也不决定售价,只是为全球的买手店、精品店和奢侈品品牌提供了一个“解决方案”,帮助他们解决平台、数字营销、物流和客服等电商中会遇到的问题,并且从交易额中抽取一定比例的佣金。

此前,奢侈品品牌对于“电商”并不算热情,一方面,奢侈品品牌要确保自己的调性,需要审视电商平台的“基因”,鱼龙混杂的电商平台很难讨得奢侈品品牌的欢心;另一方面,想要在线上市场分一杯羹并不容易,组建线上化团队的成本并不低,平台、库存管理、物流、客服和支付等都是问题。

而一开始就以“提供数字化解决方案”服务商身份出现的Farfetch,没有和众多奢侈品行业的精品店、买手店或品牌形成竞争,又提供了一个更低成本、更快捷的电商方案,自然俘获了挑剔的奢侈品从业者。

众多买手店、精品店和小众奢侈品品牌的加入拓宽了Farfetch的产品线,又为Farfetch吸引到了众多消费者,而这些奢侈品目标用户,则为Farfetch吸引来了更多的买手店、精品店和奢侈品品牌。Farfetch官网信息显示,目前Farfetch已经与50多个国家的1400多个品牌和精品店达成了合作。

除了佣金这个平台服务收入,Farfetch还把自己2015年收购来的买手店Browns改造成了新零售试验场,了解时尚行业的变化和情况,并且陆续推出了元宇宙项目,打造了自己的品牌……

虽然在IPO时,Farfetch被称为“时尚界的亚马逊”,但商业模式其实更像是淘宝天猫。

这个故事同样吸引了众多投资者,他们或是看中了平台背后的潜力和奢侈品资源,或是想要借助平台的力量为自己助力。今年7月,何塞·内维斯在面对时尚媒体WSJ采访时表示,“目前的计划是,我们将在今年内帮助历峰集团重塑他们在中国的电商平台。”拥有卡地亚、梵克雅宝等奢侈品品牌的历峰集团,也想找到趁手的伙伴,在线上渠道更进一步。

02 起于行业变迁,又败于行业变迁

如果说Farfetch最早吸引投资者和行业玩家的是“技术故事”,那后期用来吸引投资者和玩家的,就是“线上故事”。

2020年,Farfetch股市大涨500%,从10美元左右一路突破60美元,而当时被视作电商行业“黑马”的拼多多,也只涨了300%左右。

一方面,疫情暴发前,线上销售只占全球奢侈品销售的12%左右,但贝恩咨询公司在2021年的一项研究估计,到2025年,线上奢侈品销售所占比重可能会达到30%以上。因为疫情等原因,线下消费受阻,消费者涌向线上,奢侈品电商销售额上升了150%,本就专注于奢侈品电商的Farfetch搭上了快车。

另一方面,股价暴涨的时间点和当时的传闻重合,“阿里花近3亿美元投资Farfetch”, 疫情后率先恢复的中国奢侈品市场,成为了众多奢侈品品牌寻求增长的地方,贝恩咨询公司在2020年5月发布预测,中国人将在2025年买走全球一半奢侈品从2014年就布局中国市场的Farfetch,被众多奢侈品从业者和投资者看好。

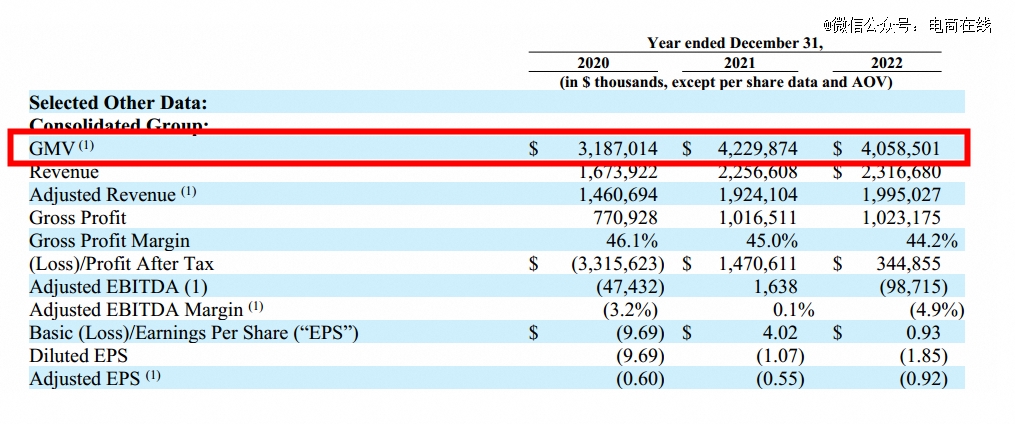

据财报显示,Farfetch2019年—2021年的GMV(商品交易总额)分别为21.4亿美元、31,87亿美元和42.30亿美元,2020年同比增长了49%,2021年同比增长了33%。

但变化发生在2022年。

据Farfetch财报数据显示,2022年全年GMV为40.59亿美元,比2021年下降了4%。从快速增长到下降不过短短三年,Farfetch在尝过短期红利后,需要直面问题。

疫情过后,消费者趋于理性冷静,一边更偏向于去购买有投资价值、流通率高的奢侈品,一边开始回归线下消费。而Farfetch此前依靠的是众多小众奢侈品品牌在线上吸引消费者,这些奢侈品品牌的投资价值显然不如一二线奢侈品品牌。即便是线上消费,追求性价比的消费者,也开始了比价,Farfetch的优势逐渐消失。

同时,Farfetch在财报中表示“我们依赖我们的奢侈品卖家、供应商、第三方仓储提供商、第三方承运人和运输提供商作为我们履行流程的一部分”。

虽然财报中并没有具体提及这部分费用的详情,但靠着佣金收入的Farfetch,之前就拿出比其他平台更低的佣金作为吸引奢侈品卖家、供应商的手段,还需要用佣金去支付第三方服务商的费用,存在一定的资金压力。在BOF的报道中,就提及Farfetch的资金可能难以支撑到年底。

服务,一直是奢侈品隐藏的附加价值。这些存在不确定性的第三方服务商,很难为Farfetch打造真正的壁垒,也导致Farfetch的履约流程屡屡出现问题,国外网站和国内投诉平台上,关于Farfetch的投诉消息一直不少。

03 奢侈品依旧要讲线上故事,但不再需要“Farfetch”

Farfetch的破产危机,被一部分人解读为“疫情过后,奢侈品不再需要电商”,但从各大奢侈品牌的动作可以看出,奢侈品并不想放弃线上,尤其是中国的线上奢侈品市场。

过去三年,奢侈品品牌屡屡涨价,主要原因就是日子不好过了。相比于降价换销量增长、主打薄利多销的其他商品,奢侈品行业有着独特的“凡勃伦效应”—商品定价越高,越容易获得消费者的青睐,被消费者购买。

但过于频繁的涨价,让奢侈品的价格到了一个可怕的数据,以至于有时尚媒体表示奢侈品的价格已经到了天花板,“凡勃伦效应”或许将要失效,奢侈品品牌将遭到“反噬”。

消费者吐槽奢侈品涨价 图源:小红书博主

据时尚自媒体LADYMAX今年12月的报道,Saks Fifth Avenue百货公司一项调查则显示,有75%的受访者表示要等喜欢的奢侈品打折再购买,与前两年的态度不同。同时,因为奢侈品牌为了保持稀缺性并不会轻易打折,百货公司的线上业务的首席执行官Marc Metrick预计,在即将开启的假日折扣季期间,公司生意将不会像过去三年般强劲。

当“涨价”不再是解决问题的*答案,奢侈品品牌们也要寻找其他的解题思路。

何塞·内维斯曾在2018年对自媒体LADYMAX表示,“目前行业有90%销售在实体渠道,未来可能缩小至70%。”

事实确实如此,但不同的是,奢侈品品牌选择了自己入场,开始在线上市场跑马圈地,尤其是在快速发展的中国线上市场。

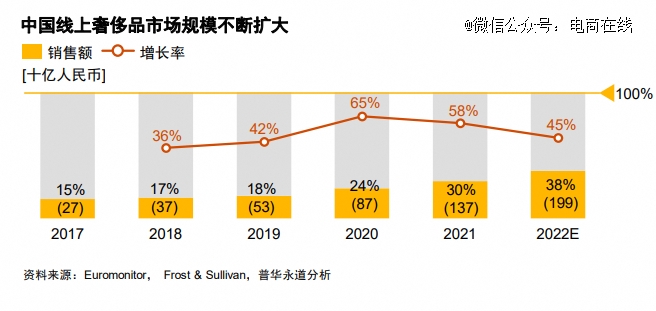

2023年2月,普华永道中国发布的报道中提及,中国线上奢侈品市场规模不断扩大,预估2022年达到了1990亿元人民币,同比增长达到了45%。报道中还显示,爱马仕、香奈儿和古驰等一二线奢侈品品牌,基本都开设了中国官网,并且绝大多数都将所有品类的商品都放到了线上。

曾经和Farfetch算得上是好伙伴的天猫,也在默默生长中成为了Farfetch的竞争对手。

此前,Farfetch在天猫开设自营店被视作补齐了业务拼图,为天猫提供了更丰富的产品,吸引更多潜在的奢侈品消费者进入平台。

但近些年,天猫自身的奢侈品业务发展得越来越好,不仅涉足起了全球各地的奢侈品,还和大洋彼岸的奥特莱斯达成合作,主打起了性价比。

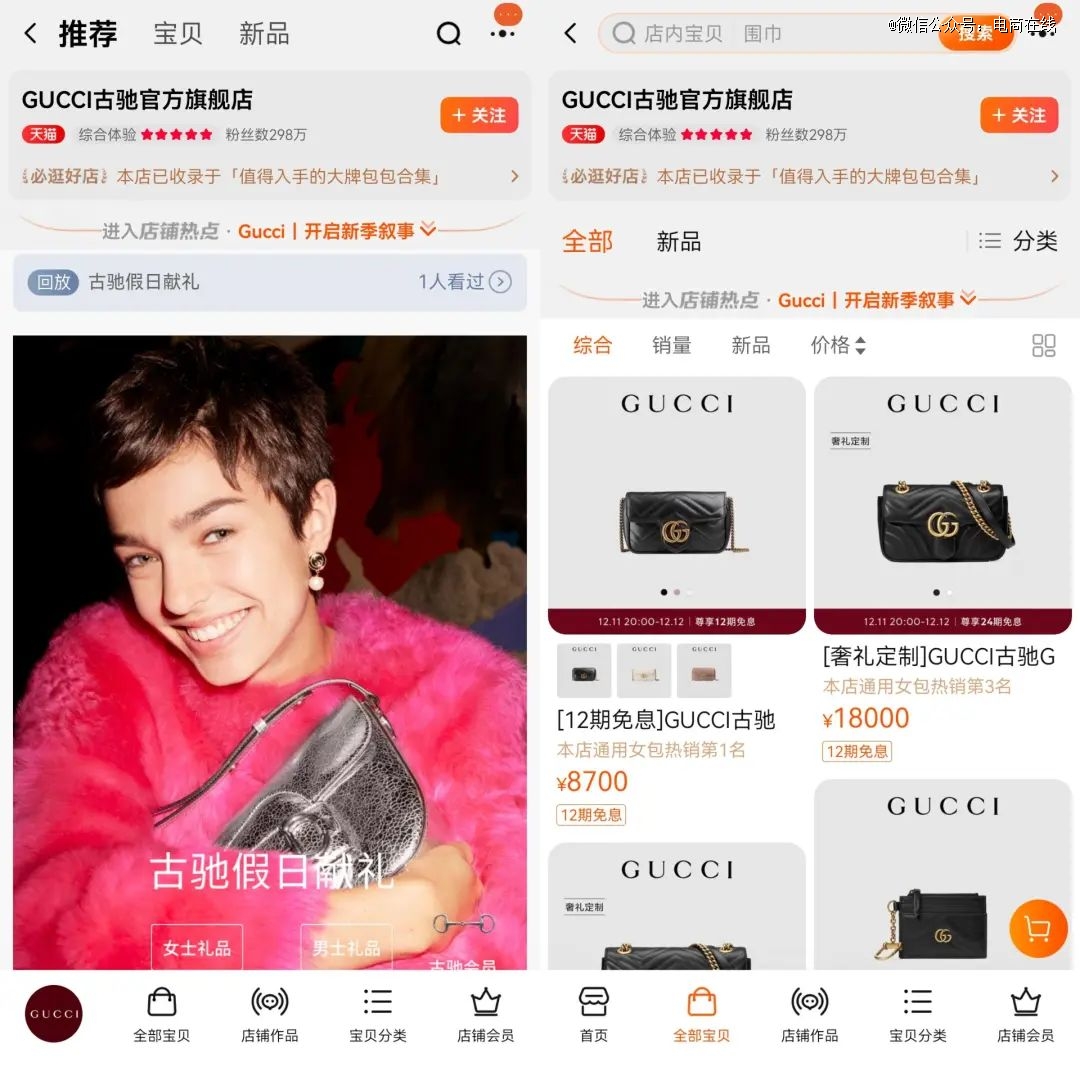

GUCCI天猫旗舰店

曾经身段颇高的奢侈品品牌们,也在疫情期间来天猫开设旗舰店。2020年—2021年,就有普拉达、巴黎世家和古驰等7个奢侈品品牌在天猫开设旗舰店。

他们有的售卖流量更高、培养消费者的香水彩妆,有的则直接售卖起全品类的商品。今年业绩持续低迷的古驰还首次参加了天猫“双 11”,提供起了线上首发款和中国专享款,并且给消费者提供了最高24期分期免息权益。

奢侈品品牌依旧会主攻线上市场,尤其是潜力巨大的中国线上市场。但比起借助Farfetch,付出30%的佣金,正在勒紧裤腰带过日子的奢侈品品牌们更愿意自己亲自去瓜分这块蛋糕,而不是借助Farfetch。