他们是骑帚飞行的天选之子,突然间,扫帚消失了,一个时代的魔法都消失了。从房地产老板到消费业巨头,一种幻灭感正在蔓延。阿里京东,血槽已空,良品铺子,降价保命。

良品铺子作为新零售代表被张磊写进《价值》一书,如今被高瓴、高端抛弃。11月29日,良品铺子在公开信中宣布17年来首次*规模降价,最高降幅45%。其创始人之一杨银芬说,不走这条路,就是死路——

“等到疼痛感冲击到每个人,那就太晚了。”

当10年期美债收益率溃不成军,XBI一个月上涨15%,市场开始交易生物科技资本寒冬结束的逻辑时,消费业的寒冬刚刚开始,消费医疗也将被命运挟裹。

现在,通策医疗老板吕建明在微博上关心艺术与杭州的醉生梦死,偶尔提到牙科业务,也是对一个专科学校一年招3500个口腔医学大专生进行吐槽:口腔不卷是不可能的?满大街牙科诊所也是必然的。而爱尔眼科老板陈邦仍然没有放弃乐观叙事,“永远年轻,永远热泪盈眶。”

1、内需消费品的命运

当我们提到海外映射,其实有两面镜子,一面是实时的美国科技成长股(含生物医药),另一面是日本失去的30年。

日本是一本翻烂的书,但总有取之不尽的启示,哪些消费品和股票穿越了失去的30年?

我们跳过惨状,直奔答案。

海天味业连跌3年,青岛啤酒的下跌刚刚开始,有没有小便事件都一样,出路在哪里?

在人口见顶后缺乏增量,大部分消费品都增长乏力,就业、收入的不稳定直接约束消费能力,1990-2019年间日本人均消费支出复合增速仅为0.8%。龟万甲是日本的酱油调味品龙头,在1993-1999年股价表现持续弱于市场,源于停滞的EPS增长。味之素是日本的味精、速冻食品龙头,1990年代股价也陷于停滞。日本啤酒消费量在1994年见顶,行业进入漫长的收缩期,朝日啤酒在整个90年代股价表现偏震荡。

但3家消费龙头却重新崛起。龟万甲被迫出海,从2013年开始,海外市场销售额超过日本本土市场。2022财年海外收入占据70%,以北美作为主要业务来源地,占海外市场的70%,1990年至今股价涨幅约8.5倍,同期日经225指数涨幅仅37%;味之素及时转向全球化战略,营收60%来自海外市场,股价在最近10年(2012-2022)上涨5倍;2011年,朝日啤酒国际事业部营业额(主要是海外相关营业额)约占整体6.4%,2021年成长到45.5%,从获利端看,朝日啤酒的海外市场获利已占整体集团获利64%。朝日集团2003-2017年股价上涨7倍。

回到A股消费品。海天味业2023年中报出口接近于零,没有提到国际化战略,2023Q3营收、净利润均环比下滑。青岛啤酒2022年海外收入占比2.3%。2023Q3营收同比环比均下滑。

考虑到食品安全的信任问题,这两家企业国际化成功的可能性几乎为零,这两家企业也映射了大部分立足于内需的消费品的命运。

参考日本失去的30年,内需消费品也不是漆黑一片,国泰君安证券对结构性机会进行了整理。

酒类:零售价基本持平或下跌,仅烧酒(酒精度数高更易使消费者上瘾)价格仍有小幅上升,传统啤酒一定程度上被更便宜的发泡酒/第三类啤酒/预调酒取代。

饮料:价格受到较大冲击,碳酸饮料、矿泉水、茶饮市场规模增长显著。

速冻/预制菜:90年代及以前日本冷冻预制菜行业在B端餐饮崛起的带动下放量增长,经济泡沫破灭后居民减少外出就餐导致B端需求受损,同时C端需求显著提升,行业整体增速放缓但仍处于稳健成长期,价格上涨幅度较小,主要为量增驱动。

调味品:酱油人均消费量长期处于下滑阶段,在低盐、丸大豆、鲜榨升级产品带动下,酱油均价曾出现较为明显的提升。

乳制品:牛乳及加工乳人均消费量下滑较为明显,以酸奶为代表的发酵乳在功能化产品的推动下消费量逆势增长,黄油、奶酪和奶粉价格跑赢核心CPI。

医疗保健品:功能性食品快速放量,家庭医疗保健品支出较大幅度增长。

服装:鞋服平均售价持平或下滑,行业整体呈现量价均收缩的局面。

家电:价格主要依靠产品升级作支撑,冰箱扩容量、空调变频、洗衣机洗干一体升级,销量已进入下滑阶段。

汽车:国内市场量减价平,车企主要通过海外建厂的方式维系增长。

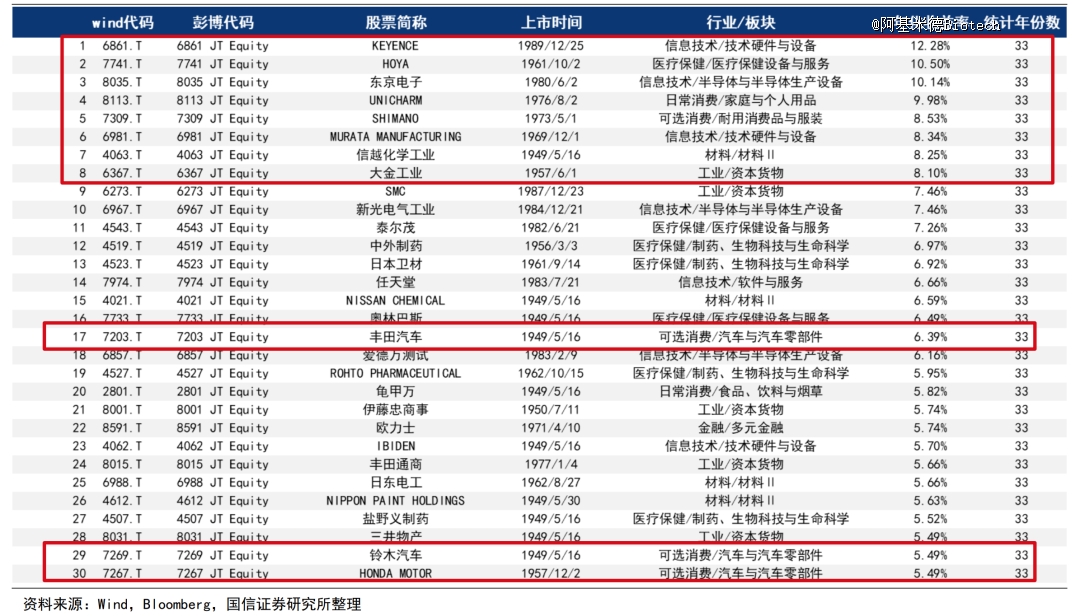

日本年化收益率TOP30个股

2、穿越周期的消费大牛

安信证券总结出上世纪 90 年代日本股市仅有的4项赚钱方法:科技股看美股映射,制造业看产业全球竞争力,消费股看低欲望时代的平替,高股息策略。映射到国内市场分别对应为:科技创新、出海、青年人消费偏好、低波红利。

青年人消费偏好难以把握,日本当年的潮流早已过时,失去参照系的价值,近期抖音兴起的微短剧,是一种前所未有的娱乐形态,也可解读为消费降级、群体降智的艺术表现形式。

其他三项都是比较确定的,生物医药正好符合科技创新、出海的趋势。

日本在内需不振的30年中,在海外再造了一个日本,这是部分龙头穿越周期的逻辑。据民生证券统计,1996 年至 2022 年,日本对外投资规模翻了8倍,日本对外投资规模存量已占日本2022年GDP比重近50%:2021 年日本海外净资产规模占GDP比重约为75%,较1996年增长了三倍;1997 财年日本海外子公司营业收入占总公司收入比重为37.5%,截至2020财年,海外子公司营业收入已达到总公司营业收入的 69.3%,占比近乎翻了一倍。

在1990年以来日本年化收益率TOP30个股中,约有一半为信息技术+生物医药,体现出科技创新的赚钱效应,其中生物医药有7家,大部分以海外收入为主。

11月29日,中国电商王座更替,拼多多市值超越阿里巴巴。无论拼多多、Temu,还是抖音、Tiktok,都契合消费降级或平替的趋势。

这也是日本消费牛股玩过的微利套路。

优衣库以简约风和高性价比打开服装市场,1997年上市至今股价涨幅达到38.4倍,2009-2013年通缩时期股价涨幅达到2.4倍。2022年UNIQLO总营业收入达23011亿日元,其中日本占比47%,海外占比53%。

Saizeriya(萨莉亚)打造物美价廉的低档意式餐饮,被称为意大利风格沙县小吃,目前客单价仅为4 0 -6 0元人民币。严格控制成本到了变态的程度,不用托盘,直接用手上菜,每次省时5秒,开发不会分离的沙拉酱,无需摇晃,每次省时3秒。2022年总门店数为1547家,其中日本门店数为1069家,海外门店数为478家。股价在1998-2001年间涨幅为5倍。

百元店龙头Seria成功穿越周期,2022年销售产品超98%为杂货,少量为零食,统一定价一百日元,凭借其性价比优势和高周转优势持续进行门店扩张,2001-2023 年其门店由549家增至1961家,股价在 2010-2017 年间涨幅达55倍。

泉盛控股旗下牛肉饭品牌食其家与吉野家、松屋并称日本牛肉饭三雄,重视降本控费,形成护城河,整合供应链,对食物从采购到生产、从物流到店铺销售实现一元化管理。股价自1997 年至今上涨 247 倍。

3、高端消费、消费医疗骤冷

我们一度以为M型消费会重演,但高端消费也撑不住了,跟随中间一起塌陷。

当LVMH老板伯纳德·阿尔诺在成都太古里招摇过市的热度还未散去,其三季报忽然坠入冰窟。

LVMH2023Q3营收199.6亿欧元,仅同比增长1%,并远低于分析师此前预期的211.4亿欧元。其中,作为LVMH贡献最高的以中国为主的亚洲市场(不包括日本),今年上半年营收增速为23%,而第三季度骤降至11%。

爱马仕2023Q3实现33.65亿欧元销售额,按固定汇率计算同比增长15.6%,较第二季度增速(28%)有所放缓,其中亚洲市场(不包括日本)由于前一年的高基数,同比增速仅为10.2%。

开云集团2023Q3收入为44.64亿欧元,按即时汇率计算同比下降13%,其中,亚太地区录得1%增长,而第二季度录得22%增长。

经济泡沫期,大部分人都有即将实现阶层跃升的幻觉,而奢侈品是瞬间实现阶层跃升的麻醉剂。当寒冷的空气贴着脸颊,人们终于从“公主请上车”的幻觉中醒来。

这种情况下,从塔尖的爱马仕(Hermes),到超一线奢侈品香奈儿(Chanel)、路易威登(LV)、迪奥(Dior),再到古驰(Gucci)、葆蝶家(Bottega Veneta)、巴宝莉(Burberry),肆无忌惮的提价,已经越来越令人生厌。

同属高端消费的医美注射类产品,也在2023Q3骤然冰冻。爱美客2023Q3净利润4.55亿元,同比增长13.3%,环比下降17.1%,在消费医疗乏力大环境下,还是没能扛住。华熙生物躺平摆烂,2023Q3营收11.46亿元,同比下降17.26%,净利润8979万元,同比下降56.03%。

牙科凉透了。国瓷材料2023Q3净利润1.22亿元,环比下降37.4%,营收9.37亿元,环比下降12.0%,业绩受到下游牙科不景气的影响。通策医疗2023Q3净利润2.07亿元,同比下降5.6%,营收8.22亿元,同比持平。Q3为传统旺季,主要看同比数据,在消费医疗乏力的泥潭里越陷越深。前三季度合同负债同比下降46.0%,预收客户诊疗款减少。

国内竞争格局恶化+消费能力下降,隐形正畸高增长时代过去了,时代天使降速,国际化又遇到全球齿科消费低迷。艾利科技(ALGN)2023Q3总收入9.602亿美元,环比下降4.2%,同比增长7.8%,预计Q4总收入将在9.2亿美元到9.4亿美元之间,持续下滑,预计透明矫治器的平均销售价格将连续下降。

眼科业绩强于牙科,在短暂硬挺之后,爱尔眼科、华厦眼科、普瑞眼科携手一路南下。A股市场,可能有无缘无故的上涨,但基本没有无缘无故的下跌。

各家眼科医院消费业务上半年已显出疲态,眼病业务还算平稳,具备治疗刚需属性,并且有部分去年受外部环境延迟的老年患者集中就医。

爱尔眼科2023Q3净利润14.69亿元,同比增长37.8%,毛利率提升至56.3%。以后内生成长动力在于中心城市及重点省会城市区域眼科中心建设,而向地级市/县级市下沉扩张的道路,随着人口下滑、消费乏力,将越走越窄。

准备介入消费医疗领域的企业需要慎重。未满足的刚性临床需求,仍是支撑医药行业的底层逻辑。