过去20年,洋河以一匹黑马姿态逆袭到白酒行业第三名,超过了泸州老窖与汾酒。洋河的成功靠的是对“新国酒”的创新以及管理层的强大执行力。如今,当白酒进入到量减价增的存量竞争阶段时,洋河昔日的地推能力似乎失去了作用,公司的品牌短板似乎在被放大。

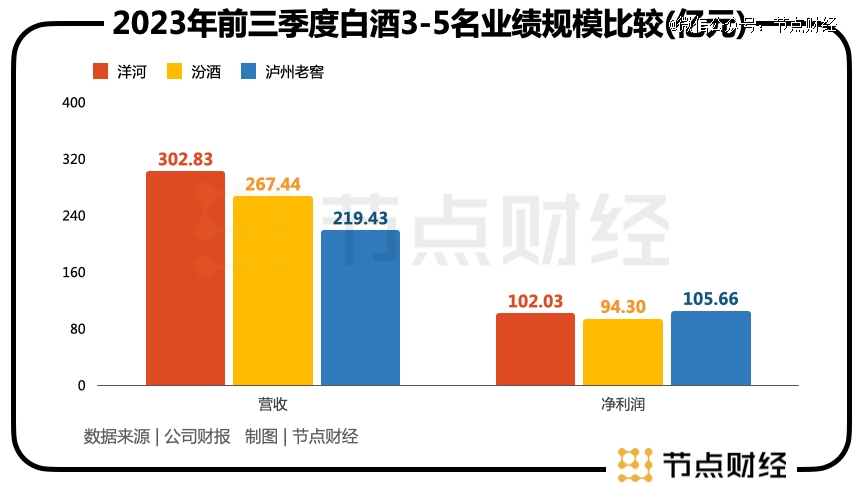

今年前三季度,洋河成了白酒前五中增速最慢的公司,利润规模与排名第四、五的汾酒、泸州老窖差距越来越小,按照这一趋势洋河的利润规模极有可能在2023年跌出行业前三。

本文将探讨:

1)洋河的增速为何会放缓?

2)洋河对新周期适应了没?

3)洋河的增量在哪里?

01 失去的三年

今年的白酒消费走出了一次“M型”曲线。

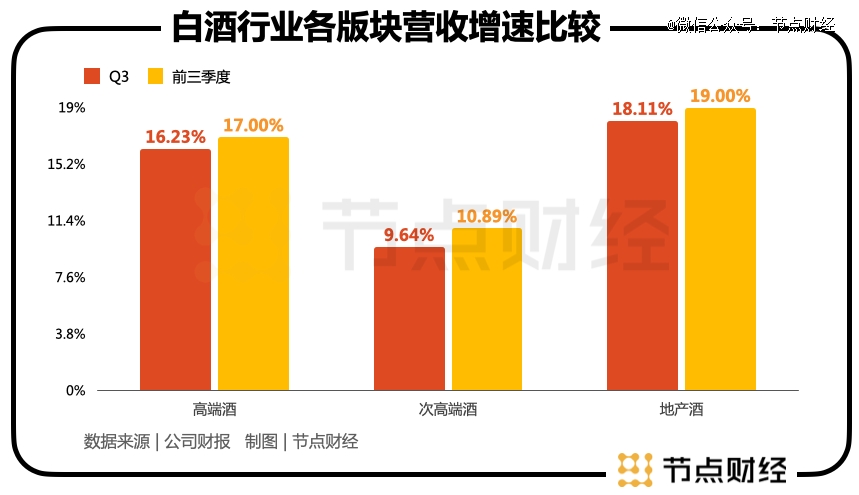

所谓“M型”,即以“茅五泸”为主的高端白酒,以及今世缘、古井贡等为主的腰部地产酒(地方性白酒)增长不错,处在他们中间的次高端白酒则增长疲软。比如,水井坊、老白干、酒鬼酒今年前三季度的净利润增速均是下滑的。

高端白酒超预期的增长表现主要靠的是控货稳价,今年上半年,茅台与五粮液的库存水平均较2022年同期持平。腰部地产酒的良好表现则归功于对消费下行趋势的承接,毕竟当钱袋子变瘪时,喝300元以下的白酒也不失为一种应景。

不过在这一M型走势中,洋河股份却显得格外另类。

被归类于地产酒的洋河股份今年前三季度营收同比增速为14.4%,增速不及地产酒板块的19%的同时,也落后于次高端酒汾酒的20.8%与高端酒泸州老窖的25.2%。

要知道洋河过去正是踩着这两家企业的肩膀登上了行业第三位置的,但如今的减速似乎预示着洋河要将这一位置拱手让人。一位洋河股东告诉节点财经,如果洋河今年的净利润规模掉出行业前三,这将会辜负所有洋河股东的期望。

这位股东的不满并不令人意外,毕竟洋河曾经是白酒界一匹妥妥的黑马,公司曾用短短20年时间将一家位于江苏宿迁的区域性酒企做成了行业老三,这背后凝聚着洋河好几代管理层的智慧与心血。

但如今,洋河似乎正在褪去往日的光环。

事实上,洋河并非一下子变得“不行”的。节点财经追溯洋河的历史业绩发现,公司早在2019年开始就出现了业绩变脸。当年,洋河营收同比下滑4.28%至231.26亿元,归母净利润同比下降9.02%至73.83亿元。

当时洋河的董秘丛学年向外界表示,业绩下滑系公司主动做出的战略性调整所致,调整是为了解决过去十年洋河高速发展所积累的问题。

据节点财经梳理,洋河始于2019年的战略调整主要包括“产品、渠道、人事”三方面。

产品端,洋河在完成蓝色经典系列主力产品升级换代的同时,将梦之蓝M6+打造成次高端大单品;渠道端,洋河将原来的深度分销模式下的"多商并存"体系,转变为了"一商为主,多商配称"的新体系,将市场主导权更多交给经销商;人事端,洋河自2021年2月迎来以董事长张联东为首的新一届领导班子,并在当年推出了首期员工持股计划。

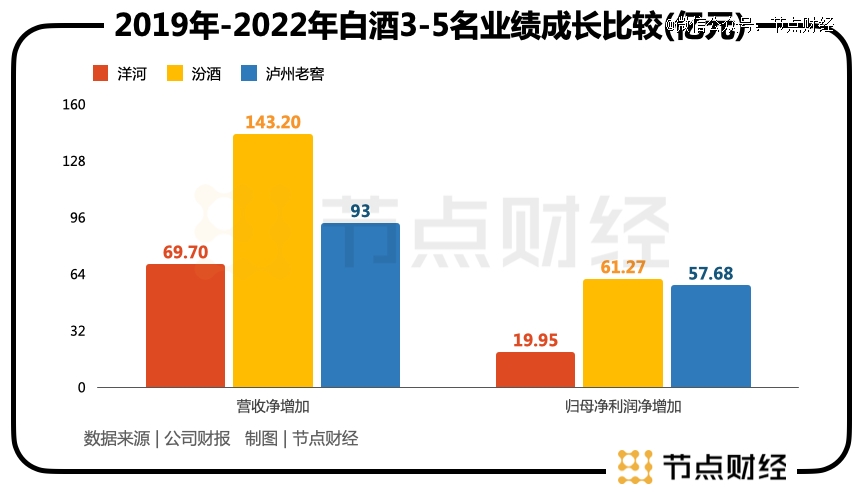

看似一套组合拳下来有模有样,但从业绩反馈上看,洋河的调整是贻误了战机的。从2019年开始调整到2022年结束,洋河不论是营收净增加额,还是归母净利润净增加额均远不及汾酒与泸州老窖。

如此看来,始于2019年的战略调整才是洋河如今面临丢掉第三位置的根源。但经营企业并非一帆风顺,遇到问题就要停下来解决后再出发,洋河的本次调整解决了公司老化的问题,也解决了经销商积极性不够的问题。

为何在公司战略调整进入到第四年头后,洋河的增长依然不温不火?这恐怕还有更深层次的问题。

02 洋河需要适应新周期?

从2009年上市时的40亿元营收一路做到2018年的约242亿元营收,洋河在本轮战略调整前的成长是飞跃式的。

节点财经认为,这背后既有公司开辟绵柔型“蓝色经典”明星系列单品的产品创新,也有通过管理数万名销售铁军对线下销售网络的深度分销加持。不过,除此之外一个大的行业红利也不可忽视——2018年之前的白酒基本处在量价齐升的黄金时代。

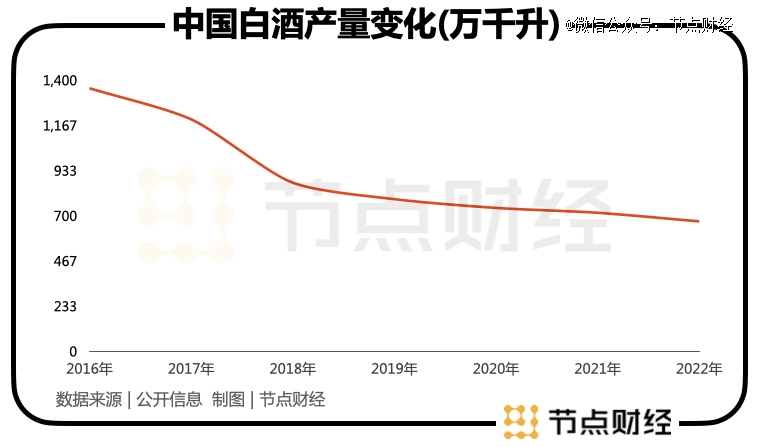

但2018年开始,白酒行业切换到产量“六连跌”的存量竞争阶段,具体而言我国白酒行业产量从2017年接近1200万升的高峰已跌破700万升。产量下滑叠加人均收入增加带来的消费升级,“少喝点,喝好酒”就成了白酒行业最鲜明的特点。

此阶段下,高端白酒(1500元以上)的需求最为显性,紧接着是次高端白酒(600-1500元)的扩容也很明显,而中端(100-600元)及以下(100元以下)的白酒则面临着严重的竞争挤出效应。

知名价值投资者唐朝曾于2020年撰文称自己2015年用卖茅台的仓位投资洋河是一次“愚蠢”的投资决策,因为过去5年(2015年-2020年)茅台的投资回报为9.36倍,洋河的投资回报仅为2.93倍。

他在回顾这次“惨痛”的教训时总结道:“2015年-2020年的白酒行业主要是由高端酒的供不应求造成的,而不是中低端酒的增长”。

这就能够看出,白酒的消费升级不仅仅是在行业进入存量阶段时才出现的,而是在2013年“限制三公消费”的行业第二次调整之后就开始了。

而洋河的核心营收地盘就在于“中端及以下”。数据显示2018年洋河的收入结构中,包括“天之蓝”、“海之蓝”及其他的收入占比高达72%,次高端M3水晶版,M6+及高端M9和手工班的收入合计占比仅为28%。

洋河的管理层并非没有意识到白酒行业的这种消费升级与次高端扩容趋势,他们先后在2019年11月和2020年11月推出次高端白酒M6+和M3水晶版,以及更早时间推出了高端酒M9与手工班。

酒业专家杨帆告诉节点财经,洋河当前的高端化除了M6+拿得出手外,其余的均是噱头盖过实力。定价媲美飞天茅台的M9及更高的手工班受限于产能约束营收占比长期不足4%,M3则错过了行业升级的红利期。

在年初的投资者沟通会上,洋河董事长张联东表示梦之蓝系列(包括梦之蓝水晶版、梦6+、M9、手工班等)按2022年销售考核口径统计,梦之蓝系列占公司销售的比重在30%以上。

看似很高,但与公司2018年约28%的占比相比,进展并不大。

要知道洋河M6+直接对标的是国窖1573低度与习酒窖藏等行业明星产品,除了产品酒质的比拼外,品牌的比拼也至关重要。

在这轮白酒行业下行周期中,洋河股价较2021年最高点超过54%的跌幅也证实了公司缺乏平稳穿越周期的能力。

03 洋河的增量在哪里?

其实,在2019年开启的这轮战略调整中,洋河还有另一个重要任务——“加快培育双沟和贵酒两大品牌,构筑除蓝色经典外的‘第二增长曲线’”。包括最近公司新任职的四位副总裁中就有两位分别来自双沟与贵酒。

种种动作能反映出洋河大股东及管理层对多品牌打造的重视。

先来说贵酒。2016年,洋河通过收购贵州贵酒布局酱香酒,时隔7年再来回顾这笔交易正是应了当年专家的结论——“指望这种小芝麻式的收购创造奇迹,逆势而为,没有意义”。2022年,贵酒的收入体量为4.8亿元,今年上半年为3.02亿元,不及洋河总收入的2%。

但双沟却是个厉害角色,早在上世纪90年代其与洋河都被评为“全国前二十名酒”,名气要远大于如今洋河在江苏省内的劲敌今世缘。不过由于经营疏漏双沟最终于2010年被洋河收购。

洋河收购双沟后对其经营并不上心,业内人士认为这是因为洋河对双沟的收购是出于推广自己的“蓝色经典”系列,避免同类竞争之举。毕竟2005年双沟也推出了绵柔型“苏酒”。

这就导致双沟的存在感一直在很低,直到2019 年洋河出于应对今世缘的激烈竞争决定重启双沟这副牌,2020年双沟从事业部升级为酒业销售公司,2021年成为独立品牌来运作。

当年,洋河管理层谈及对双沟的运营情况时提到“双沟品牌占公司销售总额的比例在10%左右。在市场拓展方面,一是聚焦苏酒、珍宝坊等主导产品,开展消费者培育工作,推动品牌重塑;二是聚焦江苏以及近苏市场,省内精耕细作样板市场,省外围绕重点市场着重打造”。

酒业专家杨帆告诉节点财经,双沟与洋河的互补性并不强,类似于洋河“高中低”价格段位产品的全覆盖,双沟的产品也是高中低价位段全覆盖。他补充道“未来上市公司的资源到底如何分配?双品牌间的产品差异化如何区分?渠道推广是否有存在冲突等都是问题”。如此看来,双沟未来能否成为洋河真正的第二曲线还满是疑问。

不过从防御的角度看,加码双沟有利于洋河应对劲敌今世缘在江苏省内的冲击。财报数据显示过去三年今世缘在江苏省内的营收增速要远高于洋河,其次今世缘在南京、淮安等省内白酒消费的标杆地区非常强势。

04 结语

节点财经研究企业有个不成文的标准,企业在不同阶段,对战略以及治理过程是不一样的。

如果企业收入规模超过1000亿,那么要思考的战略核心是思考社会变迁、思考制度,思考国运;如果企业收入规模超过100亿,那么战略核心要围绕区域市场、政策机会、产业变迁;如果企业收入规模超过10亿,那么战略核心是讨论产品、市场、组织;如果企业收入规模是几千万,那么战略核心是思考怎么把产品卖出去。

所以节点财经给予洋河的建设性意见是多多思考产业变迁的因素和驱动力是什么?还需要继续对薄弱市场区域进行渗透,以及如何用灵活的经营策略对应不同周期的政策变化。