最近双11刚结束,遥望科技的日子可谓冰火两重天。虽然爆出旗下当家主播贾乃亮双11总销售额超13.6亿元,远超去年的3.2亿元,创下明星主播销售额的纪录,但围绕的争议也是一直不断。

贾乃亮曾在采访中表示,做直播一定要做到价格是*的,价格就是他的护城河。为了专心做好直播带货,旗下4家影视文化相关公司均已注销,相反全资控股了海南六月天贸易和博学思行(北京)教育科技有限公司。

时也命也,贾乃亮还是在价格上“翻了船”。先是带货觅光美容仪比线下渠道贵1600元,后来直播间的鸭鸭羽绒服宣称2899元的羽绒服只卖449元,被扒出228元即可买到同款,被质疑涉嫌虚假宣传割粉丝韭菜。

另一边,背后公司遥望科技也陷入“增收不增利”的泥沼,交出了转型电商后的最差季报。

遥望科技发布的最新财报显示,2023年前三季度,公司营业收入为34.44亿元,同比增长13.42%;归属于上市公司股东的净亏损为4.5亿元,同比下降317.39%。其中,三季度营收11.81亿元,同比下降4.39%,净亏损2.417亿元,同比由盈转亏。

图源:网经社

具体来看,2023年一季度、半年度、前三季度,遥望科技分别录得归母净利润:-0.38亿元、-2.08亿元、-4.50亿元;同期,分别录得归母扣非净利润:-0.45亿元、-2.27亿元、-4.69亿元。

从单季度来看,今年前三季度分别录得归母净利润:-0.38亿元、-1.70亿元、-2.42亿元,亏损逐季扩大;同期,分别录得归母扣非净利润:-0.45亿元、-1.82亿元、-2.42亿元,亏损不容乐观。

当天收盘,遥望科技报8.44元/股,总市值78.5亿元,这与去年“星期六”宣布更名时149.81亿元市值相比,几乎拦腰斩断。曾经被市场寄予厚望的“直播电商*股”遥望科技,怎么就落到如今境地,未来的增长点又在哪里?

01 追上直播电商,股价扶摇直上

虽然遥望这几年扩展了不少新兴领域,其主要业务仍旧放在社交电商、互联网广告投放和代理、社交营销几方面,本质上就是通过获取流量变现。

图源:财通证券研究所

互联网广告投放是一种互联网早期的业务模式,通过整合资源推流变现,包括手游渠道推广和联运业务、传统广告投放业务等,客户主要是360、百度、腾讯、网易等各类大型互联网公司及移动游戏公司为主。

依托自有的“2F营销平台”和“微小盟”公众号saas服务平台,遥望采用分散化运营的方式,整体平台触达粉丝突破4亿,通过广告、小说、知识付费等方式进行变现。

随着信息媒介逐渐由图文迁移至视频,图文类广告规模红利见顶,短视频、直播、电商广告开始占据主导地位,单纯的广告投放演变为广告代理。

其中的集大成者便是抖音、快手两大视频平台,遥望网络2020年底成为快手广告一级代理商,2022年5月成为抖音千川一级代理商,当年公司互联网广告代理收入11.2亿元,同比194.92%。

而遥望最重要的社交电商服务业务,包括短视频及直播带货业务,主要采用购销和分成两种模式在平台上推广客户产品、发布广告,该业务一度成为公司转型后的营收主力,连续三年占据最高的营收比例。

然今年上半年遥望电商业务受挫,从2022年营收12.23亿元减至8.49亿元,跌幅高达30.61%,占比也从67.88%降至37.49%。反观广告代理业务营收暴涨213%,从3.44亿元涨至10.78亿元,占营收比重也从19.12%增至47.66%,成为遥望科技最新的营收支柱。

这样看来,遥望亏损的原因就显而易见了,一方面经济增速持续放缓背景下,品牌方的广告策略在不断优化和调整,市场存在的广告量会减少,广告价格自然也会降低。另一方面遥望科技属于人力资源型公司,人力成本以及研发支出应该也会对公司业绩有比较大的影响。

数据显示,今年前三季度,遥望科技研发费用6045.86万元,管理费用3.57亿元,较期初同比大增50.41%,末录得营业成本33.18亿元,同比增长41.4%。

2021年9月,公司共募集资金29.72亿元用于YOWANT数字营销云平台建设项目、社交电商生态圈建设项目、创新技术研究院建设项目以及补充流动资金和偿还银行借款,分别拟投入募资9.06亿元、7.91亿元、3.85亿元、8.39亿元,原计划达到预定可使用状态日期为2023年9月。

然而截至今年9月,仅补充流动资金和偿还银行借款项目投资进度达到100%,YOWANT数字营销云平台建设项目、社交电商生态圈建设项目、创新技术研究院建设项目投资进度仅分别为29.25%、59.3%、24.91%。

眼看项目停滞,遥望科技随即发布了延期公告,称由于宏观环境因素影响,场地建设、设备购置等各方面在项目实施过程中均受到制约,项目整体进度放缓,预计无法在原定计划内完成建设,公司决定将剩余三个募投项目交付时间延期一年,预示了互联网营销主营业务升级的“难产”。

同时公司全身心投入互联网业务,星期六的鞋履业务逐渐边缘化。2022下半年,星期六整合了除鞋类业务商标外的鞋类销售相关业务及资产,两度挂牌出售全资子公司星期六鞋业的100%股权,由于无人接盘,挂牌价从首次的6亿元降至第二次的4.8亿元。

到了今年上半年,遥望科技的服装鞋类行业中的各大品牌的毛利率同比均下滑,即星期六品牌、索菲娅品牌、菲伯丽尔品牌、迪芙斯品牌、其他品牌分别录得毛利率:6.43%、0.73%、15.19%、-1.43%、17.35%,同比分别减少31.39%、31.39%、14.27%、36.86%、8.21%。

自从2020年,来自“互联网广告行业”的营收占比赶超“服装鞋类行业”后,遥望科技的盈利开始了连续下滑,并持续亏损,直至2022年广告收入占比91.64%,鞋履业务只剩8.15%,由于经营效益不好,遥望科技年内关闭了20家直营店和92家加盟店。

财报显示,2022遥望广告业务营业成本29.87亿元,其毛利率从2018年至2022年分别为57.1%、40%、28.2%、16.2%、16.5%,下跌了40.6%。

主要原因是近几年直播带货红利消失,域内流量断崖式下滑,要打正ROI需要不断烧钱,遥望每天花在投流的费用在80万元左右。仅2022年遥望就向抖音平台采购了价值高达9.76亿元的流量,快手方面则为3亿元。

遥望的优势在于利用规模效应赚取差价,随着行业竞争相对充分,市场价格透明,广告毛利率长期不到4%,甚至在今年上半年减至2.26%,靠买量维持人气让公司现金流一直很紧张,加上对服装鞋类库存的粗暴清理和高额资产减值,遥望的毛利率下滑和亏损问题不得不摆上台面。

Choice数据显示,在整个广告营销板块,遥望科技是今年前三季度亏损最严重的企业,是排在第二位的华扬联众3倍还多。遥望科技若不是保持着市场*份额,在投资人眼中越来越像打着互联网概念的广告公司了。

02 大小股东持续减持套现

遥望科技一直是“追概念”的好手,不仅披着直播电商*股的光环,虚拟数字人,NFT,web3.0和元宇宙等热门概念出来时,遥望更是一个不落,积极布局参两脚。

当投资人对遥望科技报以美好的期许,遥望科技的股东们却上演了一出接一出的减持大戏。

2018年8月,遥望科技前身星期六开始发布相关公告计划收购遥望网络。2019年3月底,星期六发布公告,宣布完成收购交易,遥望网络88.57%的股权被纳入麾下。根据评估结果并经交易各方充分协商,遥望网络88.57%股权的最终交易价格确定为17.7亿元。对价支付方式上,现金支付4.72亿元,发行股份方式支付12.99亿元。

随着发行股份完成,遥望网络的实控人谢如栋也晋升为公司二股东。彼时的股权架构是,张泽民、梁怀宇夫妇及其一致行动人持股比例稀释为32.19%,但仍为实际控制人,新股东谢如栋及其一致行动人持股比例为20.71%。

受直播带货持续火爆,跻身网红概念股的星期六受到资本广泛关注,股价开始大幅抬升,从2019年10月的5元左右,成交量快速放大,股价最高上涨到36.56元,股价涨超350%。

随着收购遥望网络完成,星期六创始人张泽民、梁怀宇夫妇便开启了减持大计。2019年12月25日公司公告,张泽民、梁怀宇控制的星期六投资控股及一致行动人以集中竞价、大宗交易方式减持不超过3294万股,占本公司总股本比例高达5%。随后的两年半里,张泽民、梁怀宇又通过四轮减持,套现数十亿元,持股比例也从32.19%降到14.41%。

看到大股东的种种操作,二股东谢如栋也坐不住了。2022年12月27日遥望科技发布公告,称收到公司董事长谢如栋的通知,因偿还自身债务、产业投资需要,通过大宗交易方式于2022年12月27日减持了1820万股公司股票,套现金额约2.67亿元。

直至今年6月6日晚,遥望网络发布公告称,持股5%以上股东云南兆隆减持计划时间已届满,也就是张泽民、梁怀宇夫妇实控的原“星期六投资控股”,成功减持1795.7万股,占公司现有总股本比例的1.93%,套现约2.8亿元。减持之后,云南兆隆持有遥望科技股份5982万股,占公司总股本比例6.43%。

同时云南兆隆又宣布开启新一轮减持计划,“在本减持计划公告之日起15个交易日后的6个月内以集中竞价方式减持公司股份不超过1396万股(占公司总股本比例1.5%)”。按当天收盘价计,减持可套现约2.45亿元。

截至2023年9月30日,遥望科技股东户数为8.09万户,较上期(2023年6月30日)减少3134户,减幅为3.73%。遥望科技前5大股东依次为LYONEGROUPPTE.LTD.、谢如栋、云南兆隆企业管理有限公司、香港中央结算有限公司、银河德睿资本管理有限公司,分别持股7.81%、7.36%、6.11%、1.43%、1.23%。

图源:证券之星

靠着边讲故事变套现,遥望科技的不断“蹭热点”自救,并没有让公司业绩获得起色,不过对于其背后的各方股东而言,炒作之下的股价,对于减持套现倒是创造了持续的好条件。

那么丧失先发优势的遥望科技,还有翻身扭亏为盈的机会吗?

03 遥望还能翻盘吗?

11月12日晚,面对近期舆情汹涌,贾乃亮发视频表示:“今年双十一有争议,觅光、羽绒服比线下卖得贵,但我对我的机制有着*的信心”。

那么贾乃亮的团队,或者说背后公司遥望科技的机制到底是什么?

首先相较其他MCN机构,遥望科技在明星主播上的资源*业内,利用其强大的公信力和辨识度,带货初期更容易受中高端品牌青睐,具备充分的品牌议价权,构成了遥望科技的货品类目基本盘。但艺人与主播之间还是存在认知和专业上的壁垒,有些明星无法支撑起一场有效的直播,这就迫使遥望要开发一套标准流程去选出适合成为主播的艺人。

公司会根据艺人性格特质来量身打造专属人设,并相应配套运营、直播、招商和内容团队,协助艺人顺利开播。同时自带粉丝流量的多元化艺人,也能助力公司不断拓宽直播客群和品类,强化自身内容体系,形成平台和艺人双向赋能的“双赢”商业路径。

在培养素人主播上,遥望科技形成了独属的赛马机制。在达人初筛阶段,公司会从专业度、颜值、普通话、勤奋与网感这5个维度对主播进行筛选;在初期孵化阶段,遥望为每位主播投入300万元孵化资金,并为其配备运营、内容、摄像以及助理,协助达人主播试运行。

在绩效考核阶段,遥望要求自营主播深耕垂类赛道,并实行末位淘汰机制,选拔成绩优异的达人加入主播矩阵并给予常态化资金、技术支持,像美妆主播瑜大公子、酒类主播李宣卓、鞋类主播柠檬女鞋都是典型代表。

以其推出的素人主播账号“遥望梦想站”为例,在今年天猫双11的24日月售首日整场直播取得了现货成交额超2200万,开播20天账号粉丝量破200万,成天猫双十一新主播成交TOP3。

同时“遥望幸福站”之后完成了在快手、拼多多、京东、视频号、哔哩哔哩等潜力平台的布局,遥望成为了业内*也是*一个全主流平台运营的MCN机构。

要想在多平台站稳脚跟,相较于围绕单一大主播进行核心力量配置,公司更需要在选品、供应链等层面实行统一调度,保证旗下所有主播均可以共享选品池和配套服务,而不是单靠头部获得的品牌议价优势。

其次从供应链看,遥望主要从两方面入手,搭建分级商品体系。一方面,努力整合各种产业带非标品的供应商,执行“S-A-B-C-D”客户分级制度;另一方面依托自身体量和品牌优势,建立起“招商团队-排播中心 -工作室”的三轮选品机制,从产业链上游获取议价权,深化供应链建设。

通过自建的云仓储服务公司“兴遥”,在全国十几个城市实现24小时极速发货体系,*化对商品进行“漏斗式”充分销售,加上“5分钟-1小时-24小时”售后SOP标准化服务,保障消费者购物体验。

强大的运营能力及完善的供应链体系,使遥望历年来销售GMV持续攀升,2021年实现销售GMV约102.55亿元,同比增长138.49%,2022年遥望已经实现销售GMV约150亿元,同比增长46.27%。

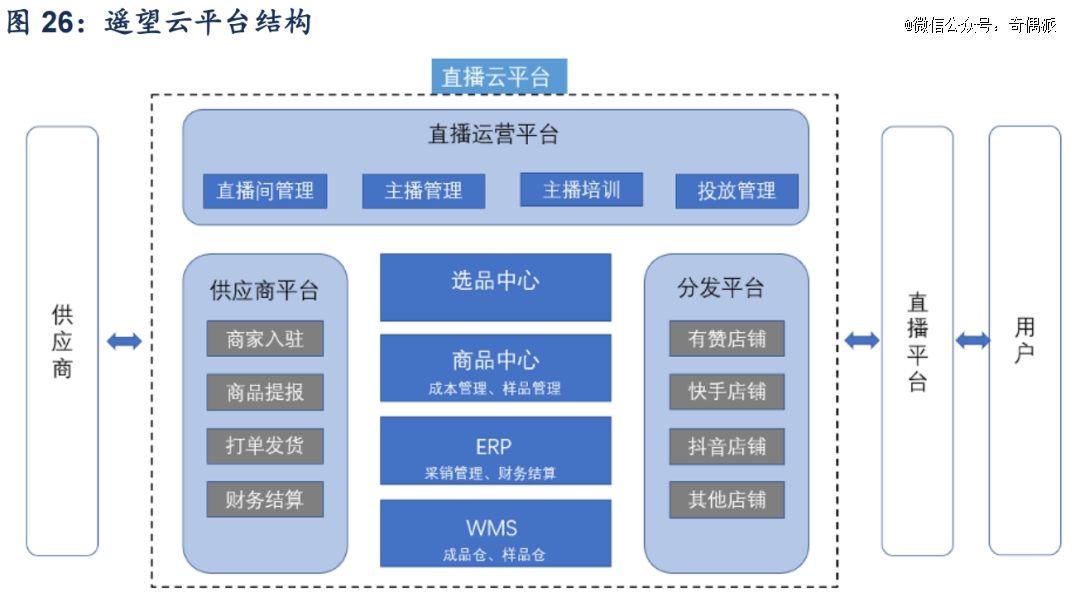

这一整套流程管理和操作模式,均被“遥望云”系统高度整合,包含五大板块,直播云、商家云、工具云、数据云和营销云,完成直播电商闭环体系建设。在直播前排期、货盘、选品等步骤实现了部分或全程系统内进行,直播中实时分析数据提供参考,直播后复盘总结反馈至新一阶段的直播,实现了精细化运营,为公司在直播运营领域构筑了护城河。

图源:信达证券

公司在非标服饰和酒水等类目联合开发定制化产品或品牌,遥望成立了服装数字化生态产业链基地“扶摇”,与行业内优质客户开展深度合作。在杭州、温州、湖北天门等多地打造了遥望服饰产业链基地,形成遥望扶摇服饰货盘,公司旗下达人千颂妮联合欣贺集团举办服饰专场,8月单场GMV破千万,登上当日服饰箱包榜榜首。

同时与山东地区的线下烟酒店渠道建立深度合作并成立合资公司,逐步争取获得更多酒水品牌的经销商资格,同时尝试探索建立精酿啤酒合资品牌。9月遥望旗下的“阿卓酒馆”在淘宝直播开启了99划算节首场直播,单场成交突破1亿元,刷新了淘宝酒水直播单场成交纪录。

除此之外,遥望在数字技术上的布局也是其核心竞争力。公司2022年推出的首位数字虚拟人“孔襄”,与薇姿、NYX、斯凯奇等品牌达成合作,数字藏品“孔襄”NFT发售仅一天已有超5万人预定,最终2万份全部售罄,限量1份的“孔襄·新生”以13.45万元成交,IP价值逐步显现。

孪生主播技术则可在短视频、直播、TVC中实现对主播的复制,让模型的表情、脸部细节定位完全达到与真人同步的状态。目前该技术可以支持一人同屏更换、多人同屏只更换一人。该技术投入使用后,能够延长主播直播时间,丰富公司主播资源。

不过相关AI主播技术还在探索阶段,未能带来长期实质性收益,加上遥望签约了近200多位艺人,但有效开播数仅40%,直播时长相对较短,时间利用率低。在新运营模式和数字科技加持下,遥望能否再次突破行业边界,还有待后续观察。

随着明星直播带货的退潮效应,今年以来直播带货的明星越来越少。这样的趋势之下,遥望一直以来冠以成名的明星艺人资源价值就显得没那么核心且壁垒。那么,公司核心的直播带货业务和整体公司业绩或许也会将长期受影响。

04 写在最后

在直播电商的成交链条中,流量过去扮演了最基础的品宣或比价作用,随着存量竞争时代到来,头部直播电商企业正逐渐向缩短交易链条的方向发展,将市场优势转化为品牌供应链生态,头部机构在不断地强化自身的独立价值,遥望科技也不例外。

天风证券研报指出,随着监管趋严,品牌方会倾向于选择符合法规要求、更值得信任的头部机构,“品牌效应+规模效应”下,市场份额逐渐向旗下主播众多、拥有专业化运营能力的行业龙头集中。

遥望身上埋有不少隐雷,其差异化的打法也让它从一众同行中脱颖而出,如何利用这种标杆效应,打造品牌信任度、实现品效合一,或许是MCN机构挺进下一程的重要落脚点。

不过,明星纷纷“下船”直播带货的趋势,可能会给遥望带来持续的商业模式拷问。