随着全球对可再生能源需求的不断增长,光伏产业作为清洁能源的重要组成部分,近年来得到了迅猛的发展。然而,在这个市场需求不断增加、天花板极高的行业中,企业的业绩与股价之间却出现了极为严重的背离。

据黑鹰光伏统计最新数据显示,2023年前三季度,光伏10大巨头整体仍保持增长趋势,营业收入与归母净利润合计为6637.83亿元和688.67亿元,分别同比增长19.95%、12.25%。但与之相对的,则是光伏股价的一路下跌,今年以来,万得光伏指数下跌达20.63%。

图源:Wind

而业绩大增,股价下跌也并不只是2023年的状况,在过去两年的光伏牛市期间,市值最高点冲破千亿的光伏上市公司足足有18家,除开隆基绿能、阳光电源和通威股份“三剑客”外,天合光能、晶科能源、晶澳科技、TCL中环等15家硅料、组件企业同样在列。

而自去年年底上游价格崩塌开始后,几乎全市场光伏企业的市值都在持续阴跌,截至目前,市值还保持在千亿水平的光伏企业只留下了业内最强的隆基绿能、阳光电源与通威股份“三剑客”,其中行业龙头隆基绿能的总市值则较股价高点更是累计跌去67.6%。

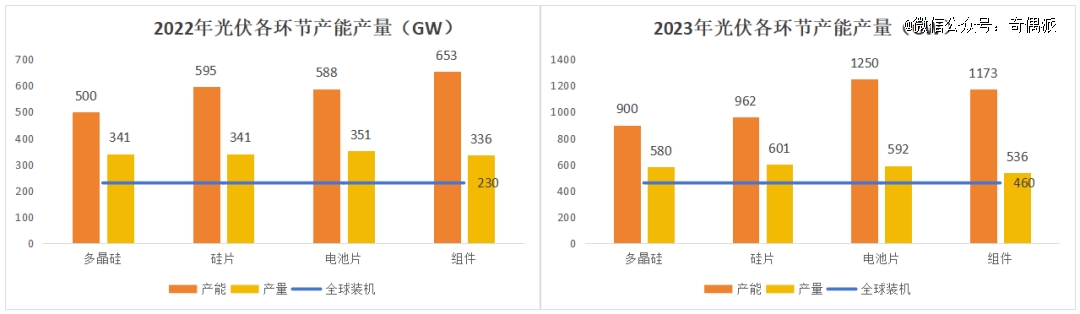

而这样的情况,实际上是每个周期性行业都要面对的问题,也是光伏行业从业人员心知肚明的共识——产能严重过剩,从数据来看,在2022年中,光伏制造端的硅料、硅片、电池片、组件四个环节产能均超过500GW,而全球装机仅为230GW,供给量为实际需求的1倍还多。

而这样的情况在2023年持续趋于极端,据通威股份预计,2023年中各环节产能*的多晶硅也达到了900GW,而全球装机即使相较于去年翻倍,也出现了十分极端的供大于求的情况。

图源:奇偶派绘制

除了市场的数据之外,政府相关部门也出面定调。11月15日,中国工业和信息化部有关负责人就近期备受瞩目的光伏产能问题进行了回应,称当前中国光伏行业的产能确实存在一定阶段性和结构性过剩风险。

正如媒体报道的那样,光伏企业当前靓丽的业绩就像坐在炸药桶上的花瓶:好看,但易碎。

那么,整个行业的产能过剩究竟到了什么程度?为什么会出现如此严重的产能过剩?在产能过剩如此严重的当下,头部企业为何还会逆势扩产?在行业周期性出清期间,哪些环节是*收益的、哪些环节又将会更早触底反弹呢?

01 内卷的光伏行业,与注定要出局的二三线企业

光伏行业的产能过剩究竟到了什么样的地步?如果单从前文中所述的整个行业产能与全球装机需求容量的角度来看,看到的只是2022年与2023年的两个切面而已,只有从扩产与价格的角度来看,方可真正看到竞争的烈度。

2023年前三季度中,晶科、晶澳、隆基、通威四大光伏产业链龙头企业,以及光伏市场老牌企业天合光能、阿特斯投建项目金额合计已超5540亿元,而这些行业巨头们的扩产也仅仅是光伏行业疯狂扩张的一个缩影。

图源:光伏资讯

在2023 SNEC*对话环节,隆基绿能董事长钟宝申给出了一个数字:380GW。这是中国光伏产业在2021年之前,倾尽十几年建设而成的全产业链规模,也是SNEC举办的前18个月时间里中国光伏产业创造的惊人奇迹。换句话说,便是光伏企业过去18个月的新增产能已经能赶上过去10多年的产能。

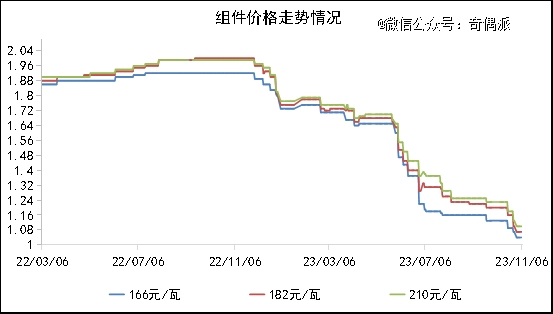

在产能快速增加的推动之下,中游组件的价格也出现了雪崩的态势。

今年以来,光伏组件价格持续下跌。上半年,组件均价由年初的1.8元/W,下降到6月底的1.3元/W区间,甚至出现了低于1.2元/W的报价。

而在进入下半年后,组件的价格丝毫没有回暖的迹象,而是持续保持阴跌状态。近期华电集团2023年第三批光伏组件集采招标中,甚至出现了0.9933元/W的价格,这也是组件价格首次跌破1元/W。虽然这并不是最终中标价格,但却释放出一个明显的信号:组件“1元时代”已经来临。

图源:光伏资讯

在10月23日召开的亚太电协大会上,隆基绿能中国地区部总裁刘玉玺表示,“今年价格的下降超出了我们最初的预期,没有想到会下跌这么强烈.....我们认为低价竞争的恶性价格战,是非常不健康的”。

而之所以出现如此严重过剩的情况,与光伏行业的发展特性脱不开干系。

作为典型的高度成本敏感、高度内卷、高度竞争的代表行业,在没有新技术迭代的情况下,不断扩产通过分摊固定成本来达到降低总成本的目的是光伏企业们扩产的主要目的,光伏行业里也有这样的规律:组件累计装机量每增加1倍,产品价格下降20%。

跳出组件端,光伏产业链还包括硅料、硅片、电池等多个层级,为了抓住每个层级的利润,中游企业向上扩张、上游企业向下扩产进行一体化布局,也是目前龙头企业降低成本的主旋律。

在受成本降低驱动的扩产之外,处于技术迭代期也是产能过剩的原因之一。光伏行业的最终目标只有一个,那便是减少度电成本,进而提高企业效益。为了实现这个目标,各企业在技术与工艺上持续不停地进行着迭代,无论是从多晶硅到单晶硅,还是从BSF到PERC再到TOPCon,都在朝向转化效率的极限努力。

而对于采购组件的客户来说,在成本与收益综合考量之下,只要新技术路线具备经济性,那么老的技术路线就必然被抛弃。这也就意味着,老旧产能淘汰的效率快的超乎想象,而整个行业也在这如波浪般前进的过程中,加速产能落地,直到行业出清。

其实,对于二三线企业来说,在硅料价格下跌三分之二,组件价格跌破1元的当下,早就陷入了持续失血的状态,并已经有一定的企业已经“认输”离场,但行业大拿与龙头企业们的态度,却与这些小厂们迥然不同。

在11月初举办的光伏产业高质量发展大会上,中国光伏行业协会副秘书长刘译阳表示,目前的产能情况和价格走势都只是短暂的市场波动,并认为当下舆论对光伏的“唱衰”过度关注短期形势,反而忽略了长期的确定性。刘译阳还将光伏的未来形容为“星辰大海”,并认为国内国际今后的需求都很可观,此时的市场波动正有利于行业优胜劣汰、去伪存真。

晶科能源董事长李仙德也通过公司官微发表看法,认为“产能过剩”是对行业最粗略的一种判断,在任何快速发展的行业中,低效产能都肯定过剩,但高效、高性价比的产能则永远不够。晶澳科技董事长靳保芳也在最近的一次研讨会中表示,光伏产能过剩现象是暂时的,经过市场洗礼,真正具有核心竞争力的优质企业会胜出。

行业巨头们做出这样的表态其实也不难理解,虽然当前行业产能出现过剩情况,但对于他们来说仍然继续扩产的理由还有很多很多。

从技术角度来看,目前正值技术迭代的重要时期,而技术又是决定企业生死的最重要一环,作为行业巨头必须跟上最尖端技术的发展,而新技术的落地与迭代也需要在量产中不断推进。

而在扩产的选择上,巨头企业可以借助一体化的方法,获得比二三线企业更加低廉的成本。

从研发能力的角度来看,完成一体化、统一硅片与组件尺寸后,企业可以大幅减少制造端中间环节成本、通过优化各环节研发、产能布局与配比,降低单位成本。

从降低生产成本的诉求来说,光伏产业链具有明显的地域性,产业集群距离较远,带来运输长距离、长时效、高成本等挑战。一体化大基地减少中间环节产生的物流费用,降低生产成本。体现在组件端企业身上,便是通过一体化硅料、硅片、电池片自制,会比专业分工企业现金成本便宜0.02/W。

图源:通威股份相关技术人员

从财务成本角度来看,通过“一体化+大基地”策略,可将税收由从多环节交税到单一环节交税,节省了税务开支。粗略计算之下,一体化企业税收成本要比专业化分工企业节约0.08元/W,占总成本的8%。

此外,由于光伏企业涉及到的原辅材料环节众多,各个环节供需经常出现错配情况,而向上下游环节延伸可以完全解决对中间环节的依赖,提高整体效率与稳定盈利能力,平滑行业周期。

而在技术有着硬性迭代需求与可通过一体化扩产获得更有力的竞争优势之外,更重要的,或许是龙头企业看到了行业危险背后的机遇。

对所有周期性行业来说,似乎都有着这样一条铁律——“走过冬天的企业,将会活得更加强大”。光伏发展的二十年间,每一次产业调整都是一次优胜劣汰的市场洗礼,也正是激烈的市场竞争和一轮又一轮行业洗牌倒逼企业不断创新、技术进步,才有了当前中国光伏产业的地位。

对巨头来说,在淘汰赛期间,反而是他们乘势夯实竞争优势,甚至加速加速走向寡头的*时期,毕竟,只要自己不死,寒冬越久越好,不是吗?

02 通威已过寒冬,隆基刚刚出牌,行业下行周期投资看这些

对于龙头企业来说,“苟”过冬天便是胜利,那么对于市场上更多的投资者来说,在这场光伏行业的下行周期中又该如何掘金?

从产业链的角度来看,当前光伏行业内卷的原因除过供给快速增加之外,需求无法跟随快速增长也是重要原因之一,而在供过于求之时,下游的电站建设便成为了买方市场。

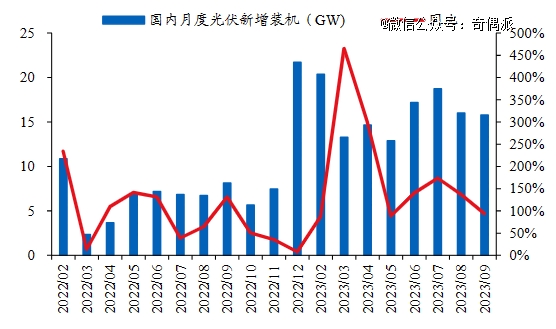

从数据上来看,在产业链价格回落的刺激之下,国内新增光伏装机同比快速增长。10月23日,国家能源局发布1-9月份全国电力工业统计数据。9月国内新增光伏装机15.78GW,同比增长94%,环比减少1%;1-9月累计光伏装机128.94GW,同比增长145%。

图源:国家能源局,华创证券

而在产业链价格回落至合理区间,终端成本改善后,项目收益率提升极大地刺激了下游装机需求,在四季度传统光伏装机旺季驱动下,终端需求有望持续释放,进一步刷新全年国内新增光伏装机规模纪录。

华创证券分析师认为,在本轮产业链价格见底后,终端需求将开始显现。硅料降价的影响将促进各环节成本压力的释放,终端光伏电站项目收益率将提升。同时,此前市场因降价产生的悲观预期和观望情绪将逐渐消失,拉动新增装机需求的集中显现,预计今年四季度光伏行业将迎来装机旺季,制造端产能也有望明显拉升。

浙商证券在研究报告中也提出了类似的观点:“目前,硅料价格加速见底,产业链价格逐渐平衡,下游需求有望超预期爆发。预计在电站端,随着组件价格下降带来初始投资成本下降,光伏电站开发商及运营商项目盈利能力有望提升。”

此外,由于光伏下游电站建设周期较长,弹性较小,故在短期内就算出现了可以消化如此巨大产能的需求,也不会直接反映到价格之上,也变相进一步提升了电站端的盈利能力与投资价值。

在光伏下游受益于中上游环节内卷外,从竞争中走出的企业则有着更加足够的投资价值。而想要辨别哪些企业能走过周期,就需要从产能布局和资本角度入手。

从产能布局角度来看,截止23年10月中旬,一线TOPCon组件主流成交价在1.1元/W左右,纯做组件的企业已不赚钱,光伏头部企业依靠一体化优势,维持着微薄的利润。而一体化战略布局的好坏,成为了决定公司质地的重中之重。

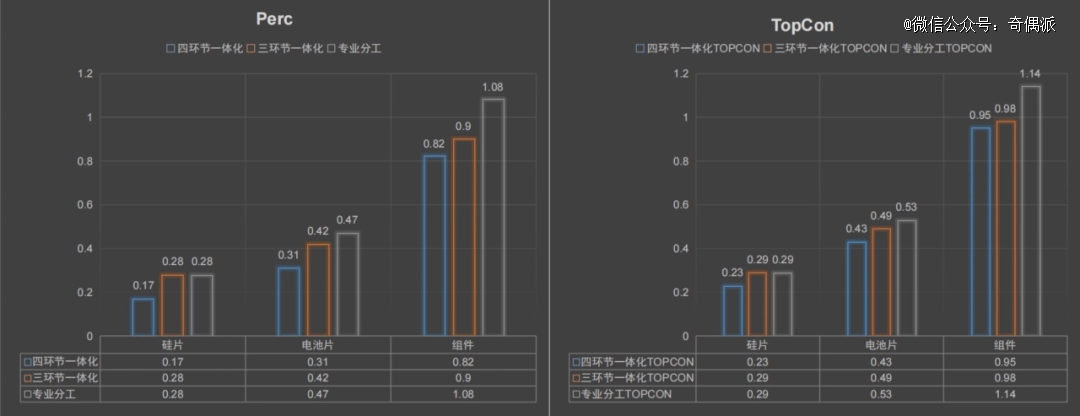

目前,头部企业无一例外都在进行着一体化,但其中仍有一定的差距:部分企业选择了硅片→电池片→组件的三环节一体化战略布局,部分企业则在硅料→硅片→电池片→组件四环节中参股进行一体化布局,而还有的企业则在四个环节中“亲力亲为”,全部自建。

资料来源:通威股份相关技术人员

而这三类一体化方式,在效率和成本上也有着一定的区别,经测算,四环节一体化现金成本<三环节一体化现金成本<专业分工现金成本。

图源:通威股份相关技术人员

于是,从产业链角度来看,通威股份与协鑫集成的一体化无疑是最成功,而在硅片与电池片的相关产能中通威更是遥遥*。

同时,作为从上游硅料起家的企业,通威当前盈利最重要的环节已经渡过了价格下行周期,也意味着其有着其他组件企业无可比拟的优势,即就算行业如何亏损,通威都能赚取相对微薄的利润,无需担心破产与被市场淘汰出去,长期增长确定性几乎毋庸置疑。

而在产能布局角度之外,行业不景气周期底部最重要的财务指标——现金流,也是挑选相关企业的重要参考之一,毕竟活下来才是企业们的“主线任务”。

同时,叠加8月27日中国证监会发布的《统筹一二级市场平衡优化IPO、再融资监管安排》,严格管控限制大额再融资,限制存在破发、破净和亏损等情形的上市公司再融资等行为,其中就连通威股份这种前景良好的光伏巨头都主动终止了160亿元定增融资计划,也让现金流这一指标的含金量更上一层楼。

根据财经十一人报道,从光伏企业的资金实力来看,隆基绿能以约516亿元的金额位于首位,紧随其后的是通威股份,公司上半年末现金储备为400亿元。天合光能、晶科能源、阿斯特三家A股上市公司的现金储备金额超200亿元,大全能源、东方日升、TCL中环、晶澳科技四家则超100亿元。

图源:财经十一人

而隆基之所以有这么多货币资金,是因为公司始终保持着危机和忧患意识。近期董事长钟宝申表示:公司之所以在前两年对扩产持谨慎态度,是因为光伏技术路线快速变化,存在较大的风险。不过,目前已经有了明确的观点,“未来的5-6年中,BC类电池将成为晶硅电池的主流,包括双面和单面电池”,即“ALL in BC”。

可以说,从现金流的角度来看,当前的光伏*隆基是毋庸置疑最安全的企业,但隆基在过去两年中放慢了扩产脚步方留存下了如此多的现金储备,换言之便是这些资金本应成为产能,所以对于隆基来说,未来的发展目前仍然未定,还需等待BC电池量产及相关技术推进的情况,但无论如何,在这场光伏寒冬之中,隆基作为最晚发力的那一位,也成为了牌桌上最有实力的竞争者。

03 写在最后

随着组件产业链上的竞争越来越激烈,光伏产业链价格短期内能否回调,成为业界关注重点。多数业内人士表示,光伏组件1元/W不是终点。更为激进的观点认为,年后降到0.5元/W都有可能。

但是,光伏内卷的尽头究竟在哪里,其实没有一家企业会知道,但确定的是,当前行业产能扩张已经成为了所有企业的囚徒陷阱,终究有人会被淘汰出局。而在参考过去一轮又一轮周期的更迭后,已经到来的组件“大逃杀”,必然会是前所未有残酷。

不过,也只有在这样“内卷”的环境之下,中国光伏产业才能保持锐意进取的信念与持续*的技术,不是吗?

参考资料:

1.《产能过剩,光伏企业谁能剩者为王》,财经十一人;

2.《光伏没有胜者只有“剩”者:十大龙头上半年狂收四千亿、总市值却蒸发上万亿》,股掌柜;

3.《光伏的“寒冬”比想象更早》,36氪的朋友们;

4.《组件价格难逃“1元魔咒”,光伏大洗牌还要多久?》,华夏能源网;

5.《光伏躲不开“产能陷阱”》,读懂财经;

6.《“五年魔咒”重演,中国光伏再启淘汰赛》,光伏资讯;

7.《+455.5亿与-296.8亿元!光伏龙头天壤之别的资金与债务差!》,光伏资讯;

8.《光伏行业现金成本生死关》,通威股份 邱艾松 博士。