从天猫电商品牌为主到多平台争相,从传统电商主导进化至直播电商再攀高峰,从销售量快速增长到结构逐渐分化,双十一购物节被开创至今已经度过了14年。

截至发稿,2023年的双十一已经收官,除了*的“低价条约”风波,这届双十一相较往届而言给人感觉略显平静。吐槽平台规则复杂套路多的声音减小了,快件积压物流延迟的情况消失了,商家敲锣打鼓的浮夸式促销好像也变少了,消费者也不再血拼而是变得更加理性。

消费者变得谨慎,一方面是对常态化的大促感到“麻木”,另一方面是消费信心尚未完全恢复。2020年疫情以来,国内消费增长一直处在较为疲软的态势,双十一交易GMV的增速也下滑显著。

今年是防疫措施优化以来真正意义上的经济复苏之年,作为支撑经济回升最重要的动力之一,消费的作用至关重要,作为观察消费的重要窗口,今年双十一各平台的“战绩”如何?双十一视角下国内消费复苏情况又如何?

直播电商平台崛起,成为全平台销售额主要增量

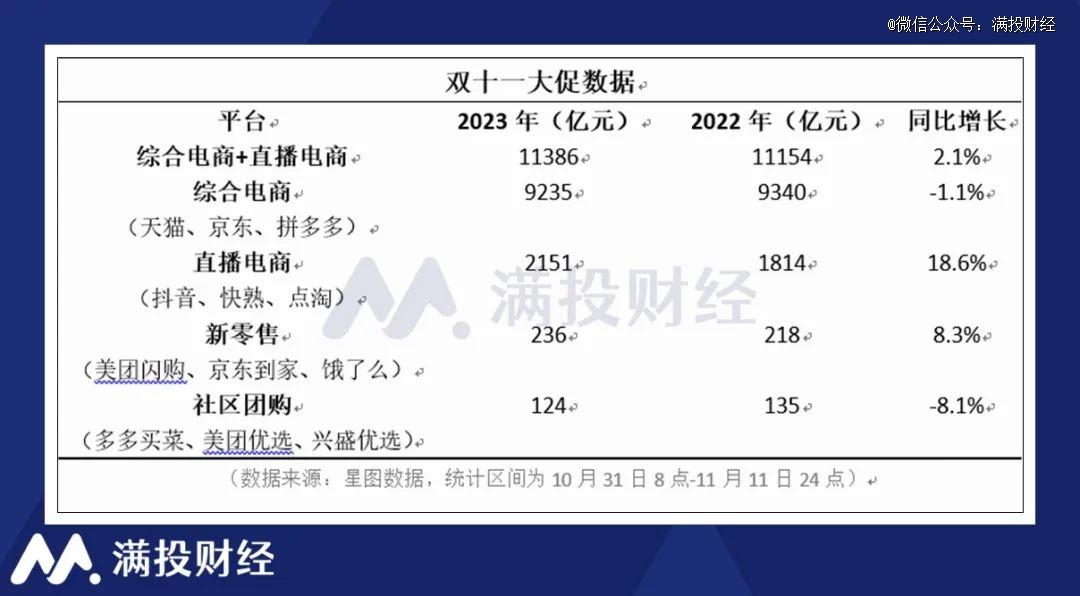

根据星图数据的统计,2023年双十一的总交易额为11386亿元,同比上升2.08%。双十一增速整体呈放缓趋势,分水岭为疫情后的2021年,虽然2022年在直播电商崛起的促进下有所恢复,但今年增速仍旧快速下滑。

分平台看,2023年整个双十一期间(10月31日8点至11月11日24点),全平台的销售额主要由综合电商平台、直播电商平台、新零售平台、社区团购,这四类平台贡献。其中,综合电商平台的总销售额为9235亿元,传统电商平台虽然仍然是双十一GMV的主要贡献者,但对比2022年却下降了1.1%。综合电商平台中,天猫销售额占据榜首,京东和拼多多为第二和第三。

随着直播成为新型的网购形式以及短视频平台的崛起,一边刷小视频一边买下单东西逐渐成为常态,网购的流量一部分开始向直播电商平台转移,并且以非常快的增速成为双十一销售额的主要增量。2023年直播电商平台全平台的总销售额为2151亿元,同比大幅增长18.6%,表现前三分别为抖音、快手、点淘。双十一综合电商平台、直播平台累积销售额为11386亿元,同比增长2.08%。

新零售平台今年双十一的销售额为238亿元,同比增长8.3%,美团闪购销售额为新零售平台*,京东到家和饿了么分别为第二、第三。社区团购整体销售额为124亿元,同比下降了8.1%,前三分别为多多买菜、美团优选、兴盛优选。

从品类来看,今年双十一实现同比增长和下降的品类各有五个,销售额前排的品类仍然是家用电器、手机数码、服装,销售额均超过千亿。其中家用电器的销售额为1526亿元,同比下降2.6%;手机数码的销售额1386亿元,同比下降3.0%;服装销售额为1370亿元,同比下降1.4%,这三大品类的同比均是负增长。

排在第四的热门品类是个护美妆,销售额769亿元,同比下降6.4%,是表现最差的一个品类。但值得注意的是,拖后腿的是国际大牌并非国产品牌,今年双十一美妆店铺销售前十品牌分别为珀莱雅、欧莱雅、兰蔻、雅诗兰黛、薇诺娜、海蓝之谜、玉兰油、修丽可、赫莲娜、娇兰。

国产品牌珀莱雅首次登顶,国际大牌欧莱雅、雅诗兰黛排名较去年下降1名、2名,日韩品牌掉队未出现在TOP 10榜单中。国产美妆品牌的影响力逐渐提升,着实在今年的双十一争气了一把。

运动户外是今年双十一增长较好的品类,实现销售额357亿元,同比增长7.2%。前三榜单为耐克、斐乐、安踏,阿迪达斯和李宁排在第四,第五。T20榜单中,国产品牌从6位增加至7位。两年来,国内户外风潮的兴起,推动户外运动品牌销售增长,国产品牌在该品类的潜力也在逐渐释放。

今年双十一整体表现不及往年,但结构分化明显,直播电商平台展现较强的增长潜力,传统电商平台被分流。国货美妆品牌的竞争力提升,户外运动和食品饮料增长强劲,电器、电子消费较为疲软。

随着促销周期拉长,峰值效益减弱

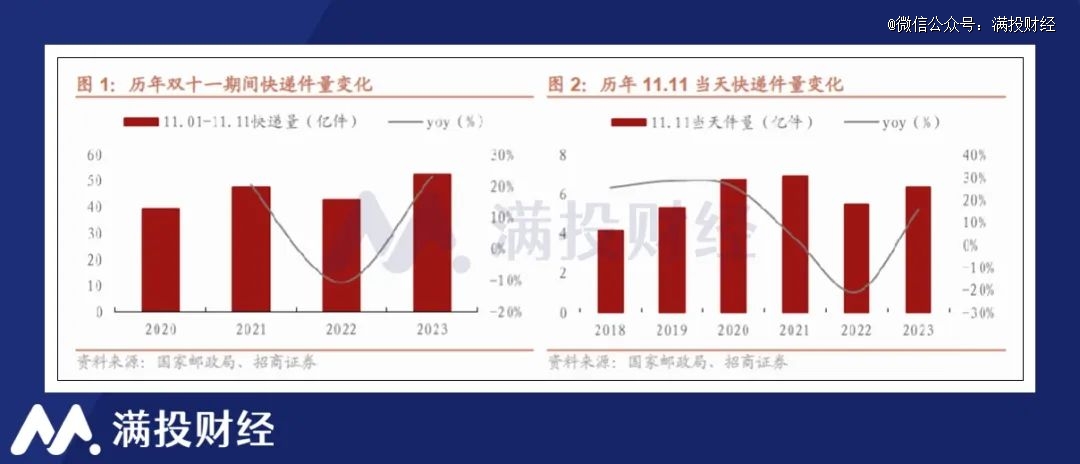

快递物流方面,根据国家邮政局,2023年11月1日至11日期间,全国邮政快递企业共揽收快递包裹52.64亿件,同比增长23.22%,较2021年同期增长10.2%,日均业务量是平日业务量的1.4倍。11月11日当天,共揽收快递包裹6.39亿件,是平日业务量的1.87倍,同比增长15.76%,但低于2021年双十一当天的包裹量。经济下行对网购需求的负面影响在快递量的增速上有所体现。

整体来看,随着双十一促销周期不断拉长,消费者购物节奏也随之调整。虽然11月1日至11日期间的总包裹量保持呈上涨趋势,但11月11日当天的快递包裹量却开始出现下行趋势,大促的峰值效应持续减弱,缓解了快递物流压力。

同时,随着竞争加剧电商平台对快递履约更为重视,10月20日-11月11日,抖音商城参加大促的商家平均发货时长缩短10小时,物流揽签时长缩短6小时,平台“极速退”服务覆盖率同比提升17%。

中国经济增长转向新模式,对内需依赖加深

中国当前的经济正处在恢复通道中,以往基建投资、房地产、出口是推动经济增长的传统动力。但从目前的宏观经济数据来看,固定资产的投资增速呈明显的下滑趋势;房地产在一系列的利好举措刺激下正走向稳定,但当前阶段不太可能成为经济增长的推动力量;在外需不足的情况下,国内出口数据也表现疲软。中国经济增长的传统动力在削弱,新的增长模式对内需的依赖日益加深。

今年前三季度,我国社会消费品零售总额342107亿元,同比增长6.8%;最终消费支出对经济增长贡献率是83.2%,比上半年提高6个百分点,拉动GDP增长4.4个百分点,成为经济回升向好的重要支撑。

11月15日,国家统计局发布10月经济数据,受节假日需求拉动以及“双十一”预售拉动的影响,10月社会消费品零售总额43333亿元,同比增长7.6%,比上月加快2.1个百分点。社零增速连续3个月回升,也是6月以来社零同比增速最高的一个月。

双十一大促对消费增长的促进作用仍然较为明显,将为四季度的宏观经济,尤其是消费数据奠定良好基础,印证了国民的消费潜力依旧强劲。但从大促期间GMV增速的放缓以及快递包裹量总量的下降,也能感受到整体内需的不足,较疫情前尚未完全恢复。随着内需对经济增长支撑作用的加强,未来或将会有更多的、持续的扩大内需政策出台,以更好地提振和挖掘国内消费潜力。