九号公司独立追梦的阵痛还在持续。

一方面,从最开始的平衡车、滑板车,后进军两轮电动领域,再到发力配送机器人,九号公司一直围绕着“智能+轮子”向外界证明自己的高精尖标签。

另一方面,去小米化、向高端挺近、主打真智能,也让外界看到九号公司在提升估值和营收方面,有着自己的一套发展逻辑。庞大的野心未能掩盖冰冷的财务数据。九号公司自上市以来市值持续滑坡,最新股价已接近*时期的四分之一。

小米、红杉、顺为等大股东减持套现,也不禁让人怀疑:那个曾经闪耀着资本光环的小米生态链中的明星,真的离不开小米吗?不忘初心的智能化能让九号承受雅迪这样两轮头部的重压吗?机器人业务又几时才能真正扛鼎?

01 明星光环不复

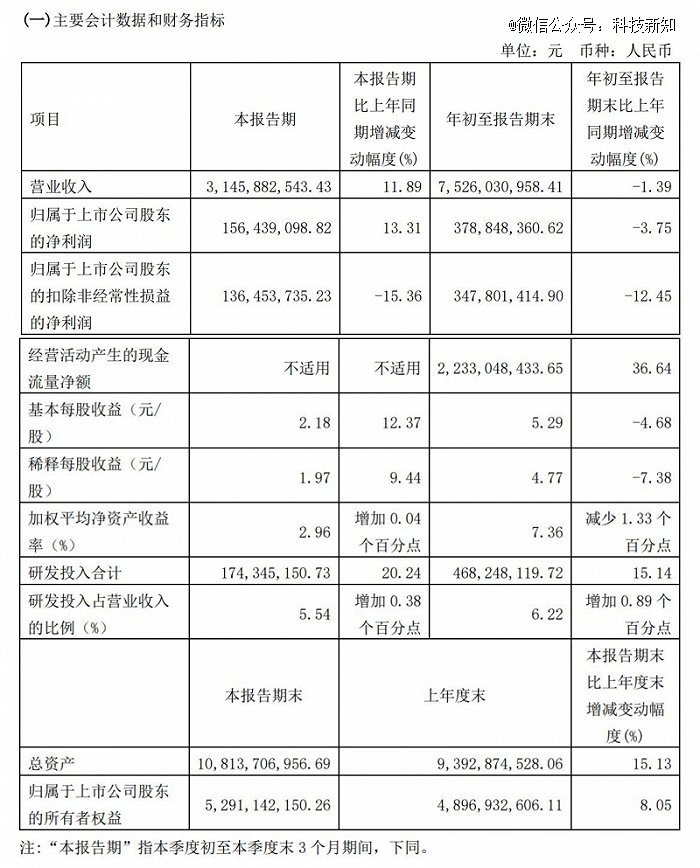

10月30日,九号公司披露了最新财报,前三季度营业收入和归母净利润双双出现下滑。今年前三季度,九号公司实现营业收入75.26亿元,同比下降1.39%;实现归属于上市公司股东的净利润3.79亿元,同比下降3.75%,降幅大于同期收入。

盈利能力的减弱,是由于成本上升、毛利率下滑以及营销和运营等投入增加所致。财报中还可以发现,尽管九号的自主品牌分销同比增长48.59%达27.92亿元,但To B产品销售收入和小米定制产品分销收入出现大幅下滑,拖累了九号的业绩增长。

对此「科技新知」向九号公司求证,得到回复表示,自主品牌渠道和小米分销渠道是一个此消彼长的状态,二者共享运营。一方面九号自身在渠道方面逐渐加强,另一方面与小米合作利润率并不高。九号公司上市之前背靠小米生态,主要为后者代工滑板车等产品,这也让小米成为九号的头号客户。数据显示,2019年小米集团给九号公司提供了52.33%的收入。

到2022年末,这一数据下滑至12.64%,而到了2023年上半年,小米集团向九号公司采购的滑板车总额仅为2.95亿元,在当期公司总收入中的占比为6.73%。今年第三季度,九号公司实现单季营业收入31.46亿元,同比增长11.89%,实现单季归属于上市公司股东的净利润1.56亿元,同比增长13.31%。

九号的营业收入按销售渠道划分可以大致分为三类。*类是自主品牌分销,占到第三季度营收的88.7%。截至9月30日,九号的电动两轮车中国区专卖门店超4,200家,第三季度电动两轮车收入16.52亿元,国内销量61万台;自主品牌零售滑板车收入6.98亿元,销量37.29万台;全地形车收入1.92亿元,销量4684台;割草机器人收入0.20亿元,销量2105台;其他产品及配件收入2.3亿元。第二类是To B产品直营收入3.15亿元,同比下降50.55%,占到第三季度营收的10%。第三类是其他渠道(小米分销)0.40亿元,同比下降86.49%,占第三季度的1.3%。小米分销收入正在下滑,2023年半年报显示,上半年小米定制产品分销收入3.62亿元,同比下降50.52%。

对于业绩“失速”,九号公司董事会秘书徐鹏、证券事务代表王蕾在与投资者的交流活动中表示,第三季度毛利率下滑主要为产品结构变化导致,第三季度电动两轮车销量增加、占比提升,而毛利还有较大的提升空间。电动滑板车、全地形车等产品毛利则比较稳定。

换句话说,九号目前能做的就是保住两轮车和滑板车的基本面,同时依靠新业务如机器人,实现逆风翻盘。在大股东方面,九号从去年开始就多次遭到红杉资本、小米、顺为资本的坚持。

截止到2023年9月30日,红杉资本持股6.25%,小米持股6.02%,顺为持股4.99%。过去的半年里,红杉持股下降3.27%,顺为持股下降0.19%。

02 独立长大的代价

小米创始人雷军曾不止一次为九号站台。在九号登陆科创板之时,雷军曾发微博祝贺,同时在视频中称:“九号公司是小米生态链中最有激情的公司,也是小米生态链投资额*的一个项目,达到数千万美元。”

然而,IPO申请时上交所在问询函中要求九号进一步解释与小米集团存在大额关联交易,销售渠道、收入结算等依赖性的问题。于是在2020年的招股书里,九号从产品采购、生产销售等方面单独解释,并表示公司在资产、人员、财务、机构、业务等方面均保持独立,不属于小米集团定义的典型生态链企业。事实上,在九号发展初期,小米给予了强有力的扶持。

2015年4月,小米帮助九号上演了一场“蛇吞象”的跨国收购,将全球电动平衡车开创者Segway以100%全资收入囊中,获得了其旗下3大产品系列以及近10款产品所有权和行业400多项核心专利,一举奠定了九号的电动平衡车龙头地位。

到了2016年底,九号与小米共同推出*款电动滑板车,且以成本价卖给小米,由小米负责渠道销售,所产生的的利润由双方五五分账。这种利润分成的模式在前期帮助九号抢占了一定的市场,但由于体量的逐渐庞大,以及上市后要交出好看的利润表,九号开始有意识地逐渐与小米切割。毕竟小米*性价比的策略,让九号难以提升自身利润率。同时,九号自主品牌分销、 ODM 产品直营等渠道逐渐成长发力,腰杆也能硬得起来。

此外,九号一直都有一个机器人梦。“我们原本希望用九号机器人这个名字登陆科创板。递交IPO申请时,相关业务收入占比不高,这个念头就此作罢。”九号董事长高禄峰表示,九号公司的英文名是Segway-Ninebot,其中的“bot”就是机器人的意思。从小米的羽翼下走出,最真实的市场反应就是业绩开始失速。浙商证券认为,小米渠道收入增长下滑,短期对九号公司收入有一定压力,但长期市场规模大,给公司自主品牌渠道发展留下较大空间。

也有多家券商认为,九号公司与小米逐渐解绑,有利于提升毛利率水平。

03 等待梦想照进现实

机器人的执念未曾消退,九号近期又抱紧了英伟达的大腿。5月29日的中国台北国际电脑展上,英伟达CEO黄仁勋演讲中发布的自主移动机器人平台Isaac AMR的移动底盘,就来自于九号公司。根据官方发布的内容显示,九号与英伟达共同合作开发自主机器人平台Nova Carter ARM也已上线。其中英伟达负责芯片、算法、传感器,而九号则负责底盘以及机器人的软硬件集成。

目前,Isaac AMR主要应用于仓储、分拣中心以及运输途中等场景,该领域的市场规模已超过10万亿美元。实际上,早在2012年,亚马逊仓库网络就引入了AGV产品,掀起行业的自动化热潮。如今九号携手英伟达,做的也是行业风口下追风筝的人。

九号方面曾公开表示,机器人的关键技术就是底盘,九号乐于将底盘技术赋能给其他机器人品牌,成为“Sagway inside”或者“九号 inside”。「科技新知」从公开渠道了解到,九号机器人系列产品之一的移动平台RMP Lite 220,主要面向企业和第三方开发者,提供了一套通用且集成的机器人底盘方案,并且还能够为其提供二次开发或定制化服务。

目前九号旗下已经具有多个形态的机器人移动平台RMP产品,例如Lite 220、Pro 401、Plus 401、Smart 260。其中,Lite 220的售价在2000美元左右,能够满足室内外配送、仓储物流AGV、巡检、清扫等不同场景的自主移动机器人底盘需求。理想与现实之间,往往横亘着鸿沟。

九号目前的机器人业务潜力可观,短期却难以在下滑的收入中发光发热。财报中九号把飞碟送物机器人、饱饱送餐机器人、割草机器人等相关产品归类于智能服务机器人这一大类。2022年,该业务的收入仅有1.2亿元,占总营收的比例仅有1.2%。不过,今年增速迅猛,增长了有466.7%。在送货机器人方面,九号通过本地录单的方式,实现点对点配送。而在割草机器人方面,九号的产品也主要面向海外,目前还有大量的需求有待挖掘。

另外,有关最新财报中机器人业务的表现,九号方面告诉「科技新知」,由于割草机器人品类受季节性影响,一般3月到9月为门店销售时间,而九号的实际出货时间在11月开始到来年的6、7月,第三季度通常不是大规模出货时间,第四季度将会有所增长。梦想与现实,两手都要抓,两手也都要硬。一直想要靠机器人翻身的九号,想要抵达足够远的远方,源源不断的干粮也必不可少。