困扰所有私募股权基金的一大问题就是“钱从哪来”。本篇,笔者统计了市场上主流S基金管理人在管的共计45只S基金背后的LP组成,一起看看人民币S基金应该“从哪找钱”。

万事开头难,作为一只基金的生命始源,募资既是基金管理人的起点,也是其信誉和投资实力的展现。在海外,*的S基金管理人有着相对稳定且成熟的LP渠道,他们的LP出资金额不仅巨大,而且背景多元,有主权财富基金、公共和企业养老金、保险公司、捐赠基金和基金会、家族办公室、金融服务和顾问公司等。如今,那些头部的美元S基金管理人更是一个接一个地完成百亿美元级别的旗舰S工具的募集,单只S基金背后的LP数量超过了200个。

反观国内的S市场,由于起步较晚,目前市场化S基金的规模并不大,多数基金管理人将目标规模只定在10亿人民币以下。虽然也有目标规模20亿乃至30亿的人民币S基金问世,但是目前它们实际到账的资金一般也不超过10亿。

有人问笔者:S基金的目标LP群体在哪里?当时凭借对于市场的印象,笔者只回答了个七七八八。为此,笔者决定根据公开信息,尝试研究下国内市场上现有主流S基金背后的LP组成,进而为S基金寻找新的募资对象抛砖引玉。

特别提醒:本次统计的数据范围来自15家S基金管理人在管的共计45只S基金或母基金,旨在研究整体数据的趋势展现。全文不涉及任何基金管理人或单只S基金的具体信息。

同从前的行文方式一样,先抛个结论:个人LP出资次数最多,国有企业LP和政府LP出资金额*,金融机构LP偏好做自身的S基金。上海和广东的LP既活跃又有钱,浙江、江苏和北京也是寻找目标LP的好去处。

“目标LP在哪里”之LP的种类

在本次所统计的数据中,LP共计出资281次,即平均每只S基金的背后有6.2个LP。然而,在LP的实际分布上,S基金个体差异也是巨大的。对单只S基金而言,最少的情况下只拥有1个LP,而最多的情况下可以达到拥有40个不同LP出资。

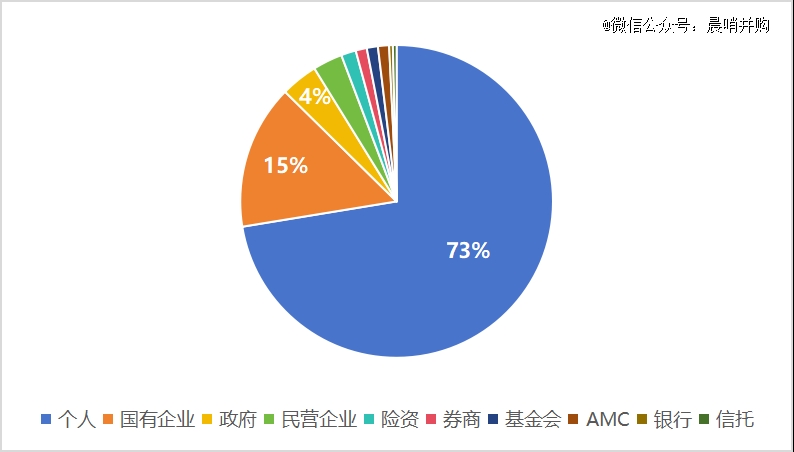

如果将这些LP进行属性分类,大致可以分为个人、国有企业、政府、民营企业、金融机构(银行、险资、券商、信托、AMC)和基金会等。其中,个人LP的出资次数最多,占总出资次数的73%,接着是来自国有企业和政府的机构,合计占总出资次数的19%。(见图1)

图1:45只样本S基金背后不同LP的计数占比

资料来源:天眼

在此次统计中,我们对第三方财富背景的出资LP进行穿透发现,其中超过90%的实际出资人是个人。所以,以上个人LP的统计包含了第三方财富产品,下文不再做解释。

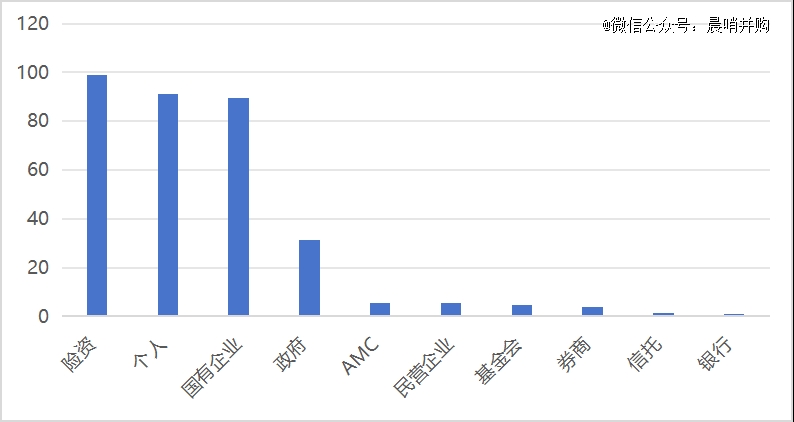

LP的数量固然重要,但是各自所能提供的“真枪实弹的火药”更会吸引人们的眼球。本次所统计到的数据显示,45只样本S基金的募资总规模达人民币355.35亿元,均按基金LP实际已出资的金额统计。也就是说,国内平均每只S基金的实际规模约7.9亿元。

在对LP的类型做归类合并后,我们发现险资、个人、国有企业和政府类型的LP是S基金资金来源的大头。(见图2)

图2:45只样本S基金的资金来源(亿人民币)

资料来源:天眼

海外S基金的一大特色是LP背景十分多元。笔者本来十分欣慰,因为看到了保险成为了S基金的主力资金之一,象征着国内S基金向成熟市场的发展迈出了一大步。但是,现实情况和想象的并不一样。经过深入的调查,我们发现这些险资的大部分流向是保险公司自己设立的S基金,而并非成为其他市场化S基金的资金来源。所以,国内市场化S基金的大部分资金还是来自于个人、国有企业和政府。

综合不同类型LP对S基金的出资次数和出资金额,我们进一步观察到个人LP(包括第三方财富)平均每次出资的资金规模在4800万左右,机构型LP(除了个人LP以外的其他LP)平均每次出资的资金规模约2.87亿元。这意味着S基金想要获得大额资本,仍需要寻找机构型LP支持募资。

“目标LP在哪里”之LP的位置

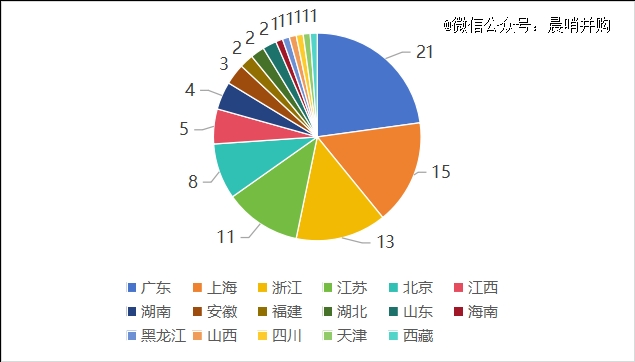

从单个LP平均出资规模来看,机构型LP相对个人LP有着“以一敌五”的效果。既然机构型LP如此重要,那么我们继续通过数据,为统计范围内机构型LP进行“定位”。

首先,按照出资次数衡量,广东的机构LP共当过21次S基金的LP,其次是上海、浙江和江苏的LP。上述4个地区的LP出资S基金的活跃程度超过了整体的55%。(见图3)

图3:45只样本S基金的机构型LP出资次数

资料来源:天眼

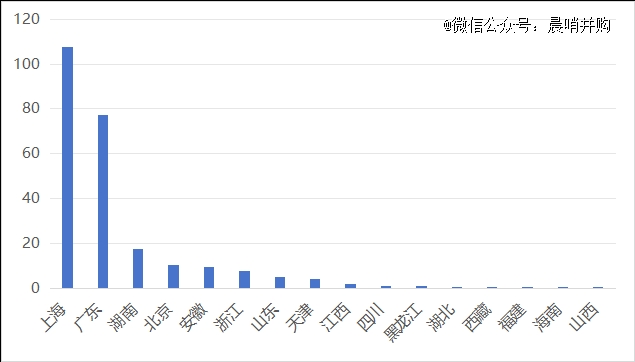

然后,从出资规模出发,我们发现,已披露出资金额的机构型LP中,上海和广东的机构出资分别达到了107亿元和77亿元,遥遥*于其他地区的机构LP。(见图4)

图4:45只样本S基金的机构型LP的出资规模(亿人民币)

资料来源:天眼

目标LP的优势和劣势

在了解了S基金目标LP的种类和位置以后,接下来,笔者想谈一谈不同种类LP对于S基金的优点和缺点,为不同目的的S基金寻找LP前提供参考,少走弯路。

1. 个人LP

个人LP指的是直接由自然人对基金出资,或由自然人通过私募基金/理财产品等间接对基金出资的情况。一般而言,个人LP出资的S基金有以下三个优点。

首先,个人LP只要达到合格投资者的门槛,投资任何类别的另类投资产品都是通畅的。而且,相比机构型LP,个人LP可以相对地省略机构层层上报或审批的流程,并迅速地做出投资决策,为S基金提供了灵活性。

其次,S基金很少受到来自个人LP的限制,则可以相对自由地选择投资目标所在的行业或所处的阶段等条件,保持投资的自主性和多样性策略。相反,部分机构型LP碍于自身内部政策或合规,存在无法投资或限额投资的情况,一定程度上给S基金带来了投资阻碍。

第三,个人LP的投资动机相对单纯,力求取得超额回报。这点与S基金管理人保持了高度一致,有利于S基金在投资过程中得到资方的全力支持,避免内耗。倘若是一些特殊背景的机构LP,则会给S基金提出额外的要求,影响双方的利益一致性。

尽管个人LP能提供以上的好处,但是个人LP的短板也较为明显。这也是为什么包括S基金在内的所有私募股权基金更偏好机构型LP的缘由。

个人LP的*个短板就是出资能力有限。正如前文数据所分析的那样,个人LP的实际出资金额远小于机构型LP。在向资本看齐的私募股权市场中,这点直接让个人LP的吸引力大大下降。

个人LP的第二个短板是较难管理。有别于机构型LP有着相对固定的注册地或办公地址,个人LP的自由度较高,让S基金很难做到随时能管理的状态。比如,当S基金需要进行某期capital call的时候或者进行重大决策的时候,个人LP可能当时不和管理人在同一时区。这就增加了S基金的管理难度。而且,当S基金为了冲规模,有时会吸纳更多个人LP的资金。此时,随着人数的增加,S基金的管理模式也变得更加难以集中。

个人LP的第三个短板是缺乏专业知识。GP和LP的关系既是合作,也是制约。虽然GP掌握着LP的资金投向,但是LP仍需要用专业化手段来“监督”GP的投资策略和每笔交易,如果能为GP提出专业改善方案的就更好了。然而个人LP通常缺乏这部分专业知识,从而变成只能提供资金,也不能科学地评估基金绩效或投资机会。当GP(S基金)投资出现亏损时,这部分个人LP也更容易提出诉讼要求,增加管理人的额外负担。

2. 国有企业LP

国有企业LP指的是对出资主体进行穿透后,实际的资金来源是国家或地方的国资委。虽然很多大型的金融机构也属于国资,但是在我们的统计范畴中,国有企业LP撇除了政府出资或金融机构出资的情况,这点以下不再赘述。

国有企业LP是市场化S基金或其他私募股权基金重要的资金来源。虽然在我们的数据统计结果中,国有企业LP的出资次数只占到了15%,但是它们的出资金额几乎等同于出资次数占比高达73%的个人LP。这便引出了国有企业LP的*个优势:资金体量大。

除此之外,国有企业LP对于S基金还有一个优势是资本稳定且长期。通常来说,私募股权基金要想持续地从同一LP募集资金不是一件容易的事。尤其对于个人LP而言,多数情况在回收完资金,鉴于各种缘由,投资管理人的后一期基金的概率极低。但是,国有企业LP有着更长期的投资视角,在基金管理人实力够硬的前提下,愿意保持长期的出资合作关系。在这点上,国有企业LP可以说能为S基金注入更长久的生命力。

额外地,国有企业LP自身拥有的品牌效应,能够为S基金提供良好的声誉和成长环境。部分国有集团如果经营的业务“枝繁叶茂”,更加能够为S基金带来*的交易机会,提高基金的最终业绩。

不过,国有企业LP也同样存在缺点。S市场相对于私募股权一级市场有个特点,便是交易流程更加的复杂和冗长。当交易(包括卖方)引入国资的时候,会增加投资决策所需的时间,期间若底层资产的估值发生很大的变化会让许多国资LP感到不安。

同样,有时候不安的不只是国资,还会是S基金。由于国有企业LP也缺乏私募股权方面的专业知识,尤其在一笔S交易的估值定价方面更是“一头雾水”,导致国资LP在决策的时候容易摇摆不定,最后为求稳妥而投了反对票。过于保守的投资风格可能让S基金错失回报*的投资机会。

有些地方的国有企业和政府关系也相对更加紧密,那么在成为S基金LP的时候可能又会触发政府资金出资的更多限制。

3. 政府LP

政府LP指的出资主体穿透后的来源是地方政府的财政资金,通常会以地方政府出资基金(引导基金)的形式参与S基金的募资。

对于S基金来说,政府LP*的优势在于其可以提供大量低成本的资金。从政府引导基金收益分配的角度来看,多数引导基金为了鼓励⼦基⾦管理机构或其他出资⼈积极投出“优异成绩”(比如完成返投要求、产生超额收益、为区内早期科创类或重⼤项⽬投资做出贡献、业绩突出等),会对后者施惠“让利政策”。

各地引导基金的让利政策水平参差不齐。不过通常而言,这些让利政策中由引导基金渡让的部分包括超额收益、全部增值收益以及全部账⾯浮盈价值等。例如,海南⾃由贸易港建设投资基金管理办法规定,返投完成2倍让渡超额收益的20%;返投完成2.5倍让渡超额收益的40%;返投完成3倍让渡超额收益的60%。而有些地方政府的引导基金甚至提供“本金+保底利率收益”的政策,大大提高了基金管理人最终自身的收益。

而且,与国有企业LP相比,政府LP所提供的信誉背书更加可靠。国内S基金发展尚处于早期阶段,市场的卖方或资方仍对S基金有着负面看法,认为其“趁火打劫”、“不可持续”...但是,政府LP的出资,除了能解决S基金的募资困扰,还可以因此得以“正名”,让卖方和其他类型的LP逐渐转变对于S基金的态度,有利基金自身和整个市场的持续发展。

最后,政府LP通常在私募股权领域出资的大头仍是各个地方的PE/VC基金。这些基金在流动性压力下也迫切需要转让一定的资产来回收资本。此时,有了同一LP的穿针引线,S基金获得*型优质项目的概率大大增强。

然而,在政府LP出资量大、需求回报较小、提供信誉背书和*型交易机会的种种好处面前,S基金想要着实拿到这方面的资金仍有门槛。

首先,政府LP有着比国有企业LP更严格的投资要求,S基金在这样的要求下很难做到完全自由投资。比如多数引导基金LP对于退出的期望一般为2年,那么就要求S基金必须投资那些DPI预期更高的项目。而DPI和IRR有点像跷跷板,高DPI的资产往往并不容易获得高IRR。因此,S基金的最终收益会受到一定的影响。

其次,政府LP的*诉求是维持区域内的投资环境,以支持实体经济发展、产业创新、就业落实和税收创造。所以引导基金在对私募股权基金出资之前,绝大多数啥情况会要求基金管理人承担一部分的招商、返投的责任。这也是为何今年市场上不间断地传出“GP开始做招商了”的新闻。相比传统的PE/VC基金,S基金要想完成招商和返投的指标还是比较困难的,许多综合基金管理人不得不搭上其他在管PE/VC基金或母基金,“拆东墙补西墙式”地满足政府的要求。

4. 金融机构LP

金融机构LP,是指银行、保险、券商、信托、AMC...等金融机构出资S基金的情况。

金融机构LP的优势在于其同时具备大量出资能力、持续投资能力和专业分析能力。这三种能力的叠加说明了金融机构是成为S基金长钱的*选。并且,金融机构的出资目的和S基金的投资目标相吻合——获取风险控制下的超额收益。因此,在大量资本的支持下,S基金有了充足的火药。同时,金融机构通常还有具备丰富经验的投资团队,能够为S基金提供宝贵且专业的投资见解,发现创造价值的机会。所以,金融机构也是海外主流S基金LP组成的核心成员。

然而,就是这样一对背景和投资目标高度匹配的资金方和管理人,在国内的S市场并未碰撞出激烈的火花。笔者分析,可能有以下几点原因。

*,国内部分金融机构LP对投资S基金的兴趣不大。相比S基金,国内的金融机构更熟悉PE/VC或者二级市场投资,有些金融机构甚至坦言,单以财务回报为投资指标,投资其他类型的头部基金不见得比投资目前市场上S基金来得差。所以,S基金并非金融机构LP的必选项。

第二,S基金的交易常常伴随着多层结构,但根据资管新规,这类具备“嵌套属性”的募资是被禁止的。虽然最新的《私募投资基金监督管理条例》或放宽了S基金一层的嵌套层级,但是对于以结构复杂,优先劣后层级较多的S交易而言,一层嵌套的豁免并不足以完成这种多层次、高技巧的交易。

第三,不同金融机构之间投资私募股权市场的要求也不一样。以险资为例,目前险资对投资所有私募股权基金有着明确的门槛,包括要求基金管理人的注册认缴资本不得小于1亿人民币,且建立风险准备金制度;管理资产余额规模不得小于30亿人民币;退出项目还需要大于3个等条件。在此背景下,那些没有过往历史业绩的新设S基金(包括海外头部美元S基金新设的人民币S基金)均无法获得来自险资LP的支持。

此外,国内S市场上还有个有趣的现象,那些对于S基金感兴趣的金融机构,陆续亲自下场成立了独立的S基金产品,由自己出资、募资、投资和管理。从其他市场化S基金的“金主爸爸”摇身一变成为了他们的“竞争对手”。这也是为何本次统计的数据中,保险出资金额的体量如此巨大的直接原因。

5. 民营企业、基金会和其他LP

除了以上类型的LP以外,国内的S基金还有民营企业和基金会出资的情况。

虽然没有确凿的证据,但是笔者认为,这些民营企业LP出资S基金的情况大致和个人LP出资雷同。首先,数据范围内的民营企业通常并不知名。其次,对这些企业进行股权穿透后,基本均由1-2个自然人100%持有。因此笔者判断,他们的出资目的和优势劣势与个人LP类似。

基金会LP指的是由慈善基金、大学捐赠基金以及其他类型的基金会出资S基金的情况。说实话,在研究本篇内容之前,笔者并未想到国内存在基金会LP出资S基金的情况。但令人惊喜的是,目前国内已经有大学捐赠基金参与了对S基金的出资。有了基金会LP的参与,能够丰富S基金LP多元化的种类,推动市场更好地前行。不过,国内各基金会自身的资金体量并不如海外的同类机构,所以能够实际出资的金额相对有限。

最后,除了上述各种类型的LP以外,笔者想要谈一谈一类鲜有或尚未出现的LP,即出资人是境外的美元、欧元LP。因为占据了币种的价值优势,他们的出资能力是毋庸置疑的。而且,身在海外成熟市场的他们更愿意接受S基金作为多元化配置的一种资产类别。

然而目前虽然有QFLP这一通道可以进入人民币基金市场,但结合政治、贸易、外汇、金融等综合考量的国际大环境下,即使他们对国内的一些基金和资产感兴趣,在现阶段也更倾向按兵不动。目前较有可能已使用QFLP的S基金是科勒资本的首期人民币S基金,其背后得到了科勒资本美元基金的支持。

笔者建议,国内S基金或许可以尝试从香港的一些LP入手,通过QFLP的渠道为境内的S基金募资。若此法可行,则可以依葫芦画瓢地将这个模式套用到其他美元LP的身上,实现募资LP渠道的拓展。

尾声

S基金选择LP的类型取决于各基金的目标、投资策略和风险承受能力。许多S基金具有多种类型的LP,基金管理人需要仔细考虑每种类型的LP可能带来的权衡和潜在冲突,方能无后顾之忧,走在一往直前的投资大道上。