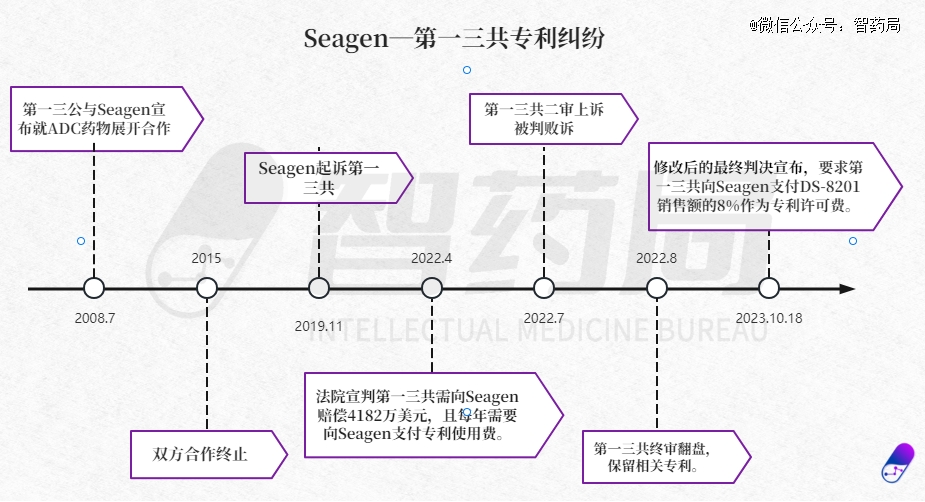

2023年10月18日,*三共宣布美国得克萨斯州地方法院对其与Seagen的专利纠纷做出最终裁决。

判决要求2022年4月1日至-2024年11月4日,*三共需向Seagen支付ENHERTU销售额8%的特许权使用费。

这也意味着*三共将向Seagen支付超过5亿美元的特许权使用费。

截止今日收盘,*三共股价下跌超7%,市值跌去5170亿日元(约合人民币252亿元),对于这样一家市值超7万亿日元的ADC创新*,属实是有点不好受了。

*三共表示,打算对修改后的终审判决提起上诉。

1、反转之后再反转

*三共和Seagen的官司可谓积怨已久,双方已经在专利上打了好几个来回。

在此前的一审和二审中,*三共均败诉了。2022年4月11日,得克萨斯州东区法院陪审团庭审宣布*三共赔偿4180万美元,且每年需要向Seagen支付专利使用费,直至2024年11月专利到期为止。

随后,*三共不满判决结果上诉,事情又迎来了反转。

2022年8月Interim Award做了裁决,*三共不仅不用赔偿,还保留了ADC药物的专利权益,无需向Seagen支付专利费用。

以为这件事就算完了?

这次德克萨斯州法院直接裁决Seagen可以获得DS-8201的销售额8%的专利许可费,成功分得一杯羹。

今年上半年,Enhertu(DS-8201)的销售额达到了11.65亿美元,预计全年销售额达到24亿美元,超过Kadcyla成为ADC新王。

如果保持当下的销售情况来看,Seagen可能会拿走超过5亿美元的许可费用。

据*三共2023财年*季度(4-6月)业绩,Enhertu成为主要的增长引擎,公司正努力将其拓展到乳腺癌意外的其他癌种,如果Seagen分走8%的销售额,确实很肉痛。

双方的争议还得回溯到2008年。当年7月,Seagen宣布和*三共合作开发ADC药物,由*三共提供抗体化合物,Seagen提供连接子技术,研发成果专利共享。

但7年过去了,双方没有什么好的成果出现,于是终止合作自己内部开发。

由于仿制药上的大失败,2015年*三共痛定思痛,由以往的混合业务模式”转向“专注于创新业务”的模式,转向以“致力于丰富研发管道,以创造下一代的核心产品”。

*三共将重心放在了肿瘤学,并将ADC作为重要突破点,在此前的基础上又改进了一版连接子,推出了ADC“神药”DS-8201。

不仅是连接子,*三共的其他ADC技术,也有对Seagen专利的改进痕迹,包括涉及到Seagen的839专利、241专利、186专利、980专利等多项专利,涵盖了连接子的设计、共轭化学、制造、实现DAR等多种方法。

显然Seagen认为*三共的专利是在此前的基础上诞生的,此前不是合作而是“偷师”,一纸诉状将*三共告上法庭。

Seagen的主要诉求在于专利权的归属问题,以及想从DS-8201诱人的销量中索赔分账。

如今,Seagen的目的达成了?

2、专利的功守道

去年当*三共胜诉时,Seagen的股价闻风下跌。

当时默克将收购Seagen的传言满天飞,外界纷纷猜测Seagen败诉将有助于默克压价。

但最终是辉瑞壕掷430亿美元将Seagen纳入麾下,以辉瑞收购史上价格第四高的投资,赢得这场收购战的胜利。而后默沙东也转向和科伦博泰合作。

事实上,目前ADC药物同质化竞争严重,所有公司几乎都在关注业内的专利动向。

药企研发有其自身鲜明的特色:管线未动,专利先行。如果没有专利,那么可能80%的药物都不会被研发出来,这是一个高度保护知识产权的行业。从项目立项、技术路线以及药物研发、商业化,专利始终伴随着各个阶段。

ADC的本质是在靶向药种加入化疗药提高对癌细胞的杀伤能力。其特殊的组成结构让企业必须关注抗体、连接子和毒素等多个部分的专利。

DS-8201a的成功离不开缜密的专利布局。抗体所用抗体源头专利源自罗氏曲妥珠单抗,连接子和毒素则是自有专利,让其在HER2赛道上大显身手。

因此无论是时间、成本还是研发风险上,考虑如何破开原有的专利天花板是很多企业的*方式。

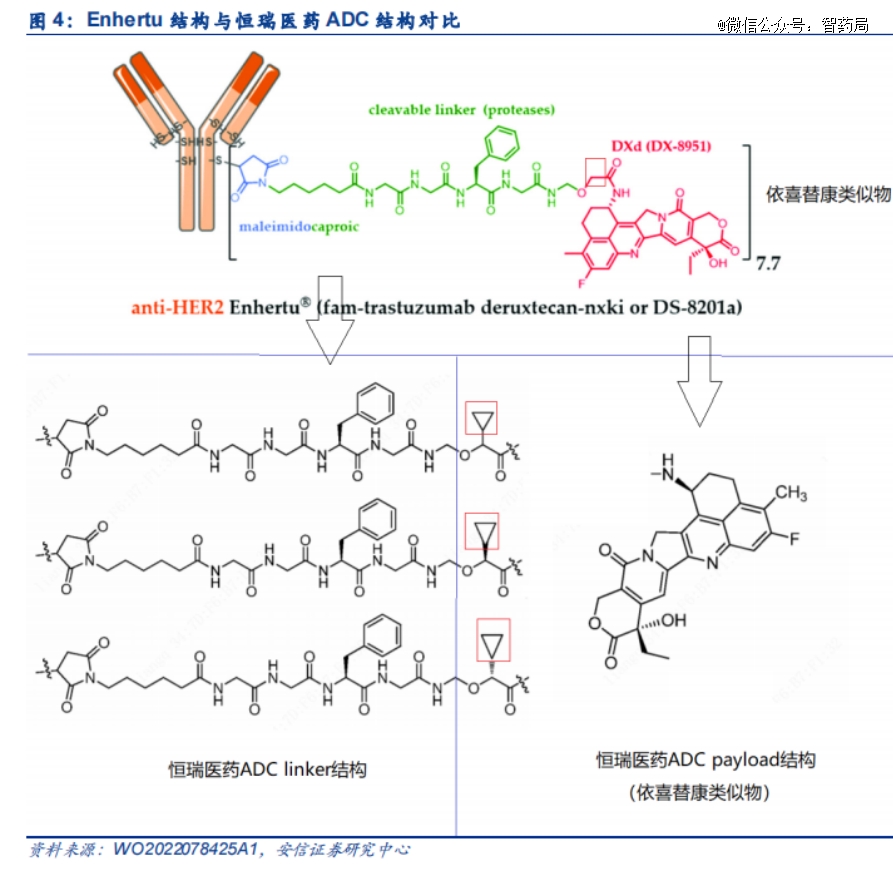

例如根据恒瑞披露的ADC药物专利显示,恒瑞与*三共DXd系列ADC药物具有近乎一致的linker以及payload(依喜替康类似物),区别仅在于在依喜替康类似物酰胺α位引入一个环丙基,微小的改动有望维持原型药物的有效疗效。

目前,恒瑞是国内临床阶段 ADC 项目最多的企业。国内的ADC玩家们,很多也是根据*三共和Seagen的平台改进而来。

如今,国内创新药正在蓬勃发展,很多药物并不是首创药,而是微创新的best in class和fast fellow,而国外公司不会放弃对中国的专利布局。

正如今年6月,艾伯维起诉指控百济神州的BTK抑制剂药物泽布替尼(Zanubrutinib)侵权了其US11672803专利。

利益之下,没有曾经的朋友。专利起诉案背后,也有未浮出水面的商业考量。