尽管“低生育趋势”成为大众持续讨论的热点话题,但伴随着消费升级的大趋势和新一代父母的养育方式迭代,中国母婴市场仍然迎来了一波“回光返照”:艾瑞咨询数据显示,2021年中国母婴消费规模达3.46万亿元,预计未来仍将保持稳定增长趋势,到2025年市场规模将达到4.68亿元,2026年将达5.02万亿元。

2023年9月7日,母婴赛道的“明星品牌”Babycare在浙江证监局办理辅导备案登记,拟首次公开发行股票并上市,估值约30亿美元,辅导券商为中金公司。作为近年来母婴用品领域异军突起的黑马,Babycare旗下拥有包括woobaby、wiya、mamicare、BCKID等多个子品牌,涵盖尿裤、纸巾湿巾、喂哺、玩具、孕产、出行、家居等上百个细分品类、上万个SKU。在激烈的母婴赛道,Babycare一站式、全品类母婴产品定位,显得独树一帜,并连续五年位列天猫母婴行业*。

在母婴新消费的“生死年”之际,Babycare的发展也称得上行业的“晴雨表”——作为“新消费”企业,如何在消费浪潮退潮的当下突破重重难关顺利“着陆”线下渠道?婴儿出生率增长放缓和主要消费人群消费态度转变的背景下,离开投资输血的母婴赛道黑马们,都还能活下来吗?

1、拓展“线下渠道”,Babycare的“生死局”

和众多新消费品牌一样,Babycare的开局,伴随中国电商产业的发展为起始。乘借手机购物的普及,Babycare在初创期就赶上了“入网”热潮,Babycare 通过自建官网和积极入驻第三方电商平台,并尝试与网红、KOL 等合作,在新社交媒体进行营销推广,快速吸引消费者关注,品牌快速建立了在线上的统治力。

相关数据显示,Babycare 在全渠道共拥有 4500 万用户,1000 万会员,天猫官方旗舰店粉丝数量超过 1600 万,并连续五年蝉联天猫 618 母婴行业店铺*,稳居行业榜首。而主要依托线上销售的生命力,并在社群运营中通过口碑效应进一步破局,2022年"双十一"以及今年"618" 期间,Babycare的全渠道GMV均超过14亿元,牢牢坐稳了行业的*把交椅。

但目前,已经有越来越多的新消费品牌患上了“线上焦虑症”。近些年他们也都开始为增长问题而焦虑不安,持续围绕用户数、用户时长、转化率进行挖掘,逐渐陷入内卷。从美妆领域的明星公司*日记、花西子,到服饰领域的蕉内、ubras、MAIA ACTIVE,再到如今在商超渠道做得风生水起的王小卤,越来越多的新消费品牌选择回归线下。

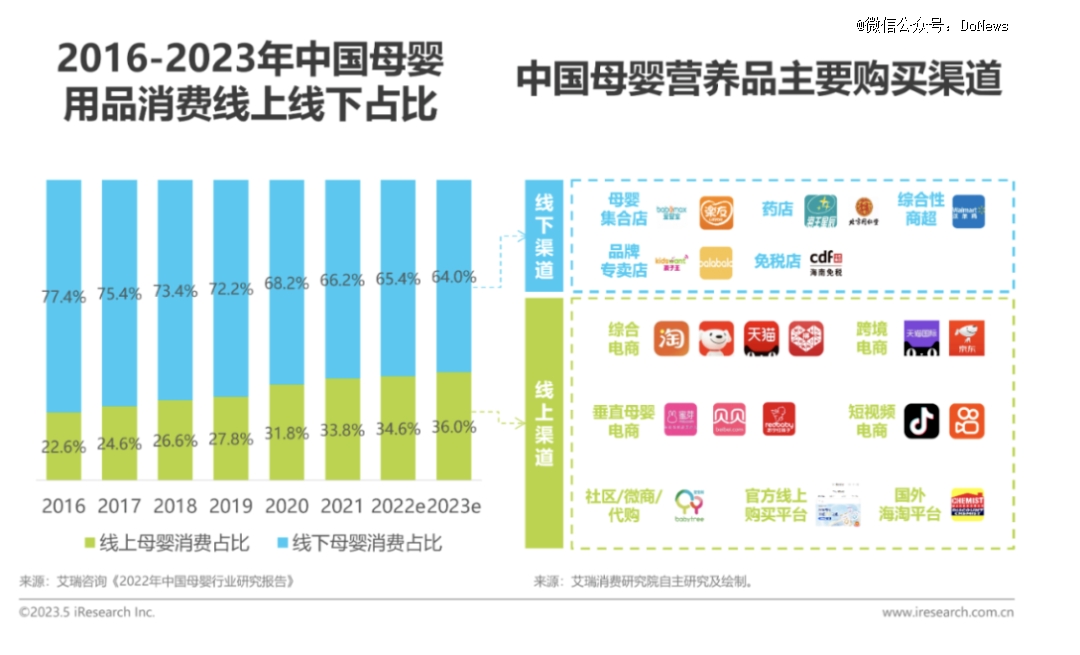

但对于母婴赛道而言,“线下”,依然是母婴电商发力的主战场。根据艾瑞咨询相关报告显示,截至今年一季度,线下渠道仍占有64%的市场份额。从本质来看,大家还是更加注重母婴用品的安全性和专业性,这些特点往往需要线下门店来赋予。

(艾瑞咨询相关报告显示,母婴用品购买渠道依然主要集中在线下)

事实上,Babycare及时注意到了这一趋势,并进行了对应的布局举措。一方面,除了自2017年起,批量进驻孩子王、爱婴室等母婴集合店以及连锁商超,另一方面,2020年Babycare的*家直营店就在上海开业。

截至今年6月,Babycare开出了自己的第100家门店,门店以北京、上海、广州、深圳、杭州、长沙等一、二线城市为主。根据Babycare的规划,未来在理想状态下其线上和线下的收入占比为1:1。目前,Babycare的100家直营店与3万个经销网点累计为其献了约30%的销售额。Babycare旨在通过线下扩张,将自己从一个以线上为中心的新消费品牌转变为一个综合性品牌,但从3年开设百店的布局来看,Babycare的线下布局仅仅称得上是“初尝试”,还远远没有到All in 的程度。

在市场上,频频流传的是“线上的品牌,线下必死”的魔咒。一方面,线上线下的商业逻辑有所不同,难免出现价值观、行为逻辑的磕碰与冲撞。另一方面,品牌们还要承担的还有库存上的压力。特别是对于Babycare而言,作为一个“全品类”母婴品牌,发力线下渠道,也就意味着随时都面临着多品类、高SKU带来的备货和资金压力。

以恐龙保温杯为例,Babycare的相关产品有11个SKU,但多个SKU同时带来了爆款选择和备货方面的风险。比如目前恐龙保温杯某一款卖的火爆,品牌就不断备货,但最后可能因为其他因素滞销存货。在线上Babycare尚且可以通过物流布局做调整,但在线下,这将带来直接的经营压力。开设线下门店的资金压力也称得上“如影随形”。

一方面,全品类备货和开品需要巨大的现金流;而另一方面,Babycar也在连锁扩张,截止到去年11月,Babycare已经在全国入驻了2万家线下门店,并在杭州、上海、广州等城市开设几十家自营品牌形象店,每一家线下门店,都需要巨大的资金投入。如此以来,Babycare备战IPO之举并不让人意外,但进入线下渠道并斩获相应的回报,将会是长久的考验。

2、从“产品化”到“品牌化”,Babycare的“贴牌模式”能抗住考验吗?

纵观Babycare的发展,“爆款模式”功不可没。2014年Babycare入局母婴行业之初,便将堆叠“爆品”和“全品类”作为攻城夺地的重要战略。

2014年,Babycare上架*款婴儿背带;2015年,背带销售大热,*个爆品出现。背带是宝宝和父母之间最贴近的一款产品,不仅要让宝宝在其中感到舒适,也要通过更好的结构设计、更优的原材料,减少爸爸妈妈腰部压力的同时,能有更好的体感。通过专利设计,Babycare研发出了对剖腹产妈妈更友好的双曲面折叠凳芯,无论站姿、坐姿抱娃都更舒适。

8年时间里,这款背带经历了9次升级迭代,拥有27个专利。延续细分领域爆款单品思路,2017年从竞争压力相对较小的湿巾品类入局,成功进入快消品类。相关数据显示,2016年6月-2022年6月,天猫、淘宝生意参谋后台所有紫盖湿巾的累计销量统计,连续6年销量TOP1。而在2018年,Babycare进军纸尿裤圈,推出采用多项尖端技术与材料的三国六企纸尿裤,如Airpro弱酸系列、专研臀肌系列、山茶轻柔系列等,以高颜值、高品质的“降维打击”方式迅速抢占中腰部及尾部品牌市场份额,进军高端市场,并成功站稳脚跟。

一系列核心“爆款”,让Babycare在母婴圈获得了不俗的口碑。但无论是背带还是纸尿裤,作为单品而言并不能建立“核心竞争力”,也在单品上经受着新消费新锐品牌的挑战。对此,Babycare很早就建立了从“爆款产品”到“口碑品牌”的全品类战略,依靠爆品吸引顾客,并引导顾客选择利润更高SKU的产品。而在这一模式下,据悉,Babycare爆品类目会自建供应链,其他大部分品类都是采用代工模式,这也是在母婴这个“特殊”行业被消费者所担心的一点。

对于几百个SKU如何快速的研发和生产,Babycare虽然对外进行了一系列包装“做一个产品时将会涉及到的所有原材料、工艺、技术、生产设备等一一列出,再联合其他供应链去生产”。但简而言之,就是Babycare负责产品的设计、提出需求,然后按要求匹配合适的代工厂去生产,也就是说,Babycare当下产品仍采取的是代工模式。仔细“深扒”Babycare的产品,不难找到他们的代工厂,而同厂产品在性价比方面高于Babycare的大有所在。

Babycare想要进一步发展,必然需要面对对于“代工模式”的质疑。事实上,因为代工模式存在的品控问题、产品质量问题已经是行业共识,对于代工厂的品控和监管,都是长期以来的难题。但对于母婴产品而言,产品质量问题更是母婴用户群体最重视的问题。小红书和微博等社交平台,关于Babycare的产品质量和售后质疑声不断。在黑猫投诉平台,Babycare品牌截至发稿时共有811条投诉,聚焦在“产品并非棉麻”(质量问题)、“答应免费换码后又不同意”(会员问题)、“不发货”等问题。

对于母婴产品而言,把品控交给代工厂,无疑是一个“黑盒子”,Babycare的“贴牌模式”能抗住考验吗,现在看尚且是个未知数。

3、人口红利见顶,母婴市场已到天花板?

对于有一定体量的Babycare而言,盘踞母婴赛道头部也许并不是太大的难题,但放眼广阔的母婴市场乃至新消费市场,焦虑不可避免的到来。

Babycare的发展期,恰恰是母婴赛道高速发展的“蜜月期”。2015年至2019年,中国国内母婴行业市场规模持续增长,年均复合增长率为17%。2019年,市场规模达到3.6万亿元。

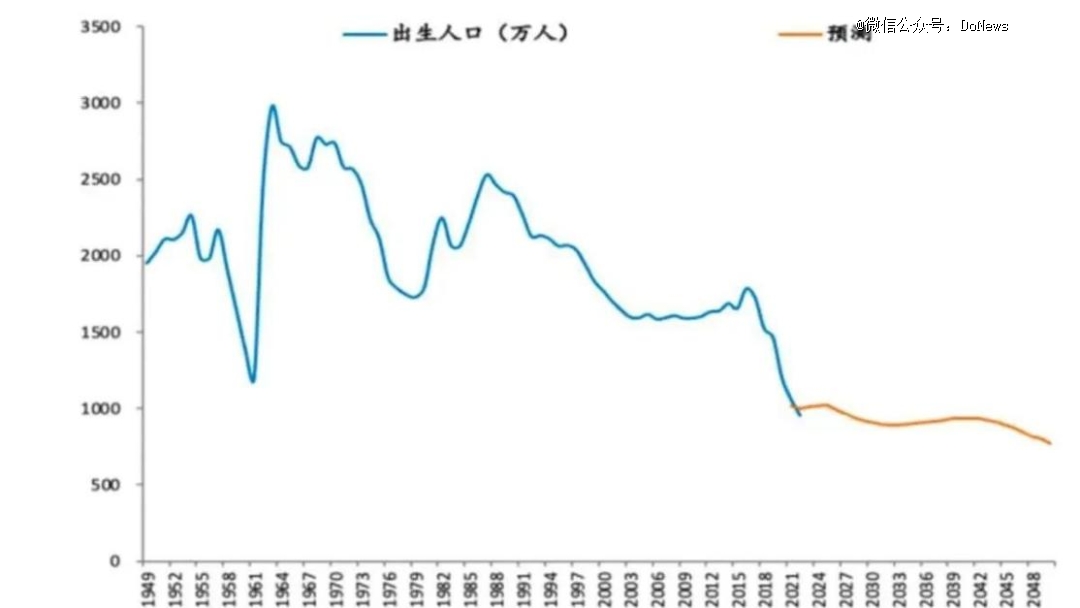

但随着新生人口的“断崖式”下跌,母婴赛道的高速增长似乎已经结束了。根据官方数据显示,去年我国出生人口956万人,73年间首次跌破1000万。今年(2023年)预计不足800万的新生儿数据,将势必再创近些年来我国出生人口的新低。

数据来源:国家统计局

数据来源:国家统计局

出生率的下降,对于母婴行业是显而易见的打击。母婴类社区平台宝宝树2022年亏损6.76亿,创始人王怀南曾表示目前在寻求各种转行机会。8月26日,孩子王发布了2023年上半年财报,上半年公司实现营业收入41.59亿元,同比下降4.9%,收入端进一步萎缩。与此同时,蜜芽官方宣布即将停止APP服务,具体时间定于今年9月10号。

随着“新玩家”的增多,母婴赛道已经越发拥挤,而伴随新生人群的下降和整体消费大环境的遇冷,这个曾诞生了无数资本宠儿的行业,投融资变得日趋谨慎。

当“流量故事”难以上演,差异化、高端化、品牌化等等新故事,是母婴行业企业亟需交出的新答卷。尽管伴随着数字的下降,但随着主要消费人群的转变和精准育儿理念的普及,高品质母婴产品的接受度和精雕细琢的母婴用品需求持续上升,“精细化育儿”“科学育儿”理念成大势所趋,可以说母婴赛道将获得“最后”一波消费升级红利。

有数据显示,2021年母婴人群平均在孩子抚养和教育上的花费总额为5262元/月,占家庭收入的比重为20%-30%。而在观潮新消费发布的一则调查中显示,“Z世代妈妈普遍愿意为高品质付费,相比于物美价廉,她们更倾向于花费更高的价格,购买更好品质的产品和服务。”

在这一趋势下,新一代宝妈们消费理性,更重视产品材质、功能和性价比,更倾向于精细化育儿,要求更细致、更专业,并青睐于智能化等新趋势。而在这一趋势下,“产品力”成为母婴品牌的硬性要求。

对于母婴赛道,Babycare保持乐观心态并充满着畅想,在负责人的相关采访中,曾提及,在消费升级的大趋势下,每一个涉及母婴的品类都可以“重做一遍”,母婴赛道的高SKU和高度细分的产品,为商业提供了进一步可能性。

从这个角度看,Babycare的发展尚且还有一段光明的“窗口期”,但是,在母婴这个特殊的赛道,终归是“品质为王”,如何在确保产品健康安全,并持续迎合消费者需求提升产品品质,对于Babycare的考验,也将是一次持久的大考,现在还远远没到交卷的时刻。