苹果公司(NASDAQ:AAPL)的服务部门报告同比增长 8%,这被视为最近第三财季收益报告的一大亮点。上一季度,这一增长率仅为5%,这表明该指标出现了加速增长。然而,我们还应该关注服务业务的利润率。苹果过去几年估值倍数较高的主要原因是服务业务的高利润率。如果服务业务的利润率开始萎缩,苹果股票的看空呼声可能会增加。

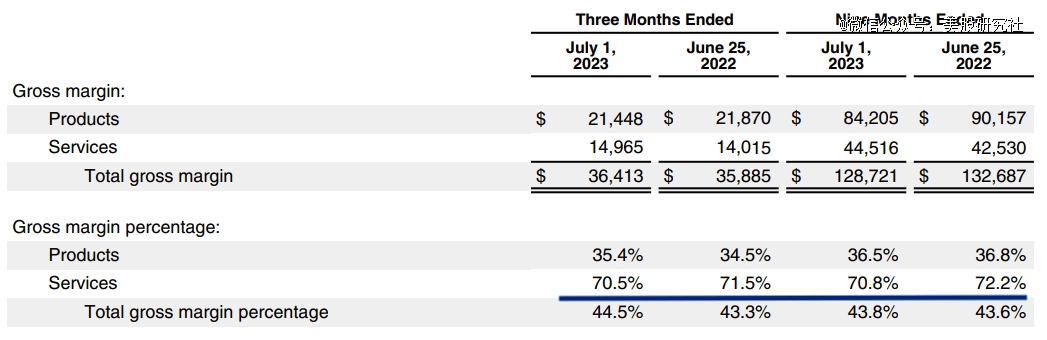

最近一个季度,服务部门的毛利率为 70.5%,比去年同期的 71.5% 毛利率低了 1 个百分点。同样,在过去 9 个月中,毛利率从 72.2% 下降至 70.8%,下降了 1.4 个百分点。该公司已经面临收入基础下降的问题。服务利润率的下降可能会损害该股的估值倍数,并导致苹果股票出现更大的调整。

管理层通常会宣布积极的方面,在本季度,首席财务官 Luca Maestri特别提到服务业务收入同比增长 8%,且较去年同期有所加速。确实如此,但是,我们还应该看看服务业的整体利润率。

由于毛利率下降,最近一个季度服务毛利率收入增幅仅为6.7%。同样,在过去 9 个月中,毛利率收入仅增长了 4.7%,而服务部门的收入增长了 6.8%。

随着新的低利润业务添加到该细分市场,服务利润率下降的趋势可能会持续甚至加剧。苹果将所有不同的服务添加到一个指标中。服务部门的许可收入和应用商店佣金利润非常高。管理层计划在苹果 TV+ 上投入巨资,以增加订阅量。这可能会导致利润率进一步下降。

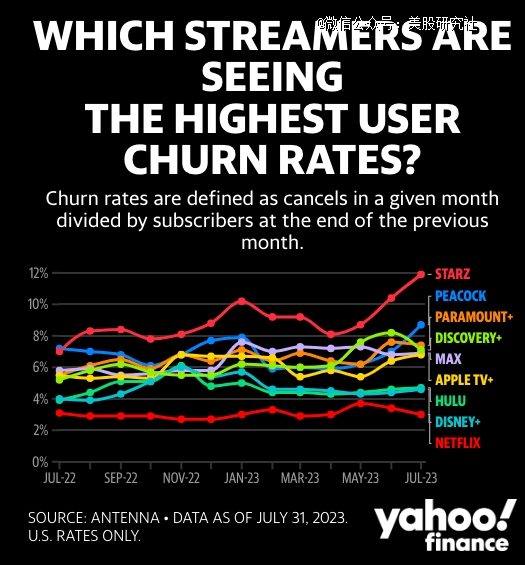

苹果 TV+ 的流失率特别高。Antenna最近报告的数据显示,苹果 TV+ 的月流失率为 6.5%,而奈飞的月流失率为 3%。建立更忠诚的订户群的*方法是增加原创内容的支出,这将需要大量投资。每年的投资很容易达到数十亿美元,甚至超过100亿美元。在这个水平上,对服务利润率的影响可能会很严重。值得注意的是,苹果 TV+ 用户数仍将提高服务收入增长率。然而,大部分收入的利润率非常低。

除非苹果能够提供另一项高利润服务,例如许可收入或应用商店佣金,否则我们预计利润下降趋势将会加剧。

苹果最近一个季度的每股收益同比增长了 5%。当我们考虑负 1% 的收入增长时,这似乎是一个非常好的数字。然而,每股收益的增长大部分是由于所得税拨备的减少和大规模回购所致。税收拨备的下降是一次性的顺风车,明年可能不会出现。该公司还达到了现金中性的状态,这将限制在净利润下降的情况下进行大规模回购的能力。

未来几个季度服务毛利率将可能下降 5 到 10 个百分点,这将影响苹果的盈利,并影响未来每股收益增长预测。大多数分析师预测,苹果在接下来的十年中仍将实现两位数的每股收益增长。这是高估值倍数背后的原因之一。服务利润率的任何大幅下降都可能导致远期每股收益增长立即修正,并形成对该股的看跌情绪。

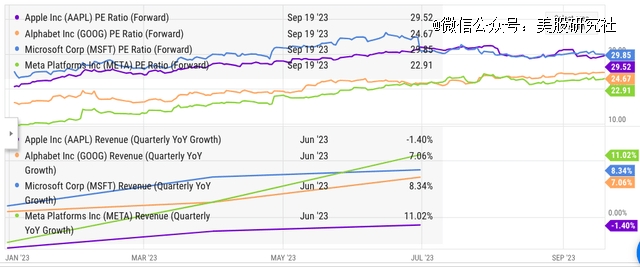

服务业务毛利率下降将对苹果的利润产生更大的影响。就远期市盈率而言,苹果仍然是估值最高的公司之一。当我们看到收入基础不断下降、服务利润率下降以及缺乏高增长细分市场时,这一比率将变得站不住脚。

当我们观察 2023 年的牛市时,可以清楚地看到,与微软、谷歌和Meta等其他大型科技公司相比,苹果能够获得更高的远期市盈率。与此同时,苹果的营收增速一直是*的。

苹果的服务收入同比增长 8%。然而,其毛利率进一步降至70.5%,较去年同期下降1个百分点。随着苹果增加苹果TV+ 等低利润业务,这种趋势可能会加剧。阻止这种下降的*方法是推出利润率更高的新服务。

根据目前的收入和利润率趋势,苹果不太可能保持高于其他科技同行的预期市盈率。在大流行之前,苹果的平均市盈率接近15。因此,我们可以看到苹果股票的交易处于历史高位,这可能会在短期内引起重大调整。