国内外齐发力,自动驾驶赛道再度点燃。

今年以来,从政策部署到车企布局,在城市内落地高阶自动驾驶的动作频频。

还记得7月份《AI,*的爆点》中提到国内自动驾驶正实现从L2到L3的全面过渡,这一进程得到工信部、华为智能汽车CEO相继背书,随后比亚迪带着全栈自研的高级智能驾驶辅助系统—“天神之眼”亮相,从技术、商业化、政策三方面可以判断,拐点已经到来。

两个月后,又有实质进展。

01

据苏州发布的消息,国内首条满足车路协同式自动驾驶等级的全息感知智慧高速公路即将建成。

该项目覆盖苏台高速S17(黄埭互通-阳澄湖北互通),目前已完成全部工程量超80%,预计9月底完成系统联调联试工作。

前面提到的文章里聊过自动驾驶等级的区别,L3级别下驾驶员还需要做好随时接管的准备,而到了L4,即算是真正意义上的自动驾驶,由人到机端对于驾驶权的完全让渡。

据悉,项目能够完成驾驶任务并监控驾驶环境,实现对高速公路突发事件、道路状况的高效监测。并且可以为主机厂商、算法厂商、设备厂商等提供所需高速公路场景测试数据,形成从智能网联城市道路到高速路段测试的场景闭环。

同时,深圳智能网联汽车测试示范路段也在不断“扩容”,目前已完成共89公里高快速路段作为测试示范道路的评估工作。相关路段拟于近期开放,其中包括13公里高复杂度路段。

在智能网联汽车管理上,相关部门已经完成了智能网联汽车登记和运输管理规定的起草工作,并且联动比亚迪等公司开展牌照设计工作。根据计划,今年深圳市有望发出*张智能网联汽车正式号牌,核发*张智能网联汽车出租车道路运输许可。

在车企端,近期“遥遥*”的不仅仅是华为Mate 60,根据微博多名汽车博主爆料,华为今年4月推出的ADS 2.0智能辅助驾驶于年底前会在所有城市开通,推翻了之前45个城市的目标。

来源:微博

给下图震撼到了,无限接近L3的ADS 2.0版本,怎么能不是遥遥*呢?这版高阶智能驾驶系统实现了对高精地图的脱离,完全依靠多传感器感知和自主决策能力来行驶,目前已经搭载于问界M5智驾版、阿维塔11以及极狐阿尔法S鸿蒙版上,即将发行的M9也可能搭载。

来源:问界M5发布会

这个L2.99999...的效果与特斯拉一直用FSD Beta异曲同工,但在这个月初,马斯克在推特宣布从V12版本开始,FSD将去掉Beta后缀,FSD将成为正式版,并在今年底特斯拉有望实现L4-L5级自动驾驶。

随着两大鲇鱼入局,自动驾驶赛道仿佛有人开始飙起车了。据工信部透露,今年上半年,我国搭载辅助自动驾驶系统的智能网联乘用车市场渗透率近一步提升,达到了42.4%。

根据中汽协,1-8月我国新能源汽车产销分别完成543.4万辆和537.4万辆,同比分别增长36.9%和39.2%,市场占有率达29.5%;其中国内销量464.7万辆,同比增长32%,新能源汽车出口72.7万辆,同比增长1.1倍。

在关键技术上,新一代电子电气架构、车用操作系统、大算力计算芯片等实现了装车应用。在L2级自动驾驶车型渗透率超过30%后,多家车企也已经做好了量产L3级车辆的准备。

02

作为自动驾驶的佼佼者,特斯拉在9月底的AI DAY的分享将会成为焦点,目前券商已经开始为其预热了。

摩根士丹利用一份66页的报告阐述了特斯拉的AI技术、Dojo超算以及FSD产品将会给特斯拉带来5000亿美元的增幅,因此把目标价从250美元上调到400美元。

结果,昨夜特斯拉股价暴拉10%,市值一夜增加799亿美元(约合人民币5800亿元),A股相关产业链股票今天也有积极反馈。

具体拆解这份报告的阐述逻辑,以及增量市值的来源,首先大摩对特斯拉的定义很明确,这是家AI公司,更具体来说,这是一家未来会在机器视觉领域遥遥*的AI公司,市场目前未能反映出将来特斯拉将用AI赋能汽车和机器人的价值。

这一点得到了马斯克的认同,后者认为“特斯拉几乎所有的长期价值都将来自AI和机器人,包括汽车和人形机器人”。

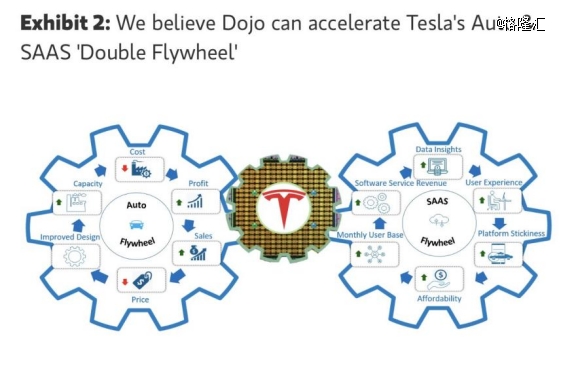

自动驾驶是基于机器视觉的AI算法,为了强化算法框架和训练效率,特斯拉开发了专门用于训练FSD的芯片—D1,以及大型超级计算集群—Dojo,凭借更强大的算力和数据处理能力,特斯拉迈向完全自动驾驶的时点将会加速,形成智能硬件+软件服务双轮驱动的业务模式,还有可能开辟新的潜在市场。

来源:Morgan Stanley

自21年的AI DAY上发布了这款超算后,特斯拉对其有较高的期望,希望打造为世界上最快的AI训练超算,根据特斯拉在6月发布的算力发展规划,Dojo将在明年一季度成为全球排名前五的算力设施,并将在明年10月达到100 EFlops算力。

现阶段特斯拉同时使用英伟达A100和D1进行训练,但相比于A100,D1针对FSD的视觉神经网络做了专门的架构设计,为了更好的适配,特斯拉打造了包括编译器在内的全套软件配套。

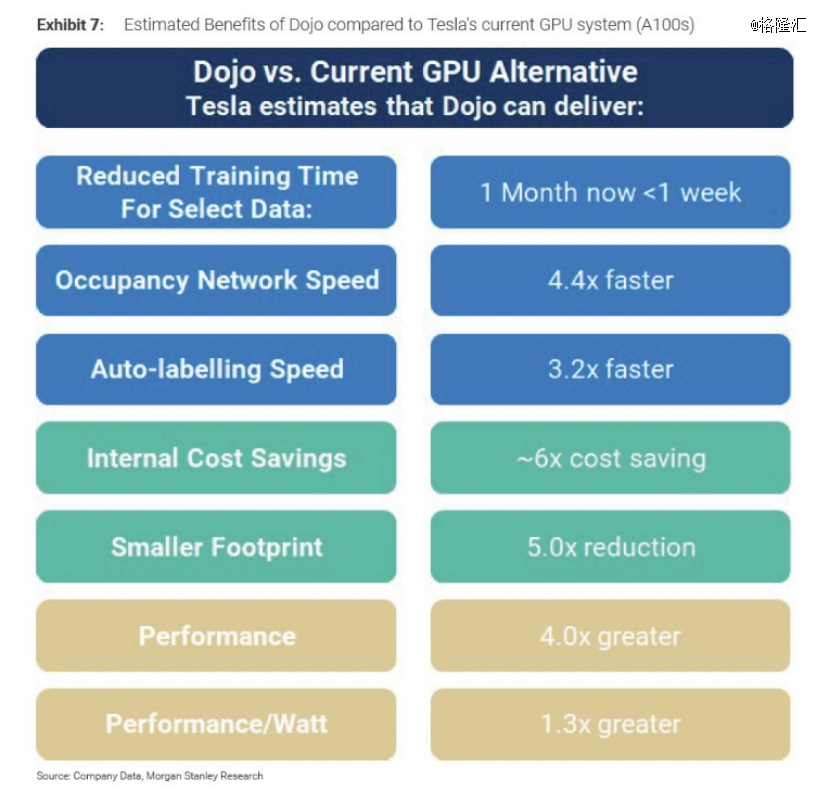

根据报告,25张D1芯片的推理速度是24张A100的30倍,因此同样多的芯片数量,Dojo的训练效率要高于DGX A100,FSD的训练时间可从原来的1个月缩短至1周以内,在性能、功耗、体积、数据自动标注速度上优势明显。

要达到100EFlops大概需要30万片A100,成本大约75亿美元,而用上D1仅仅需要12.5亿,成本仅仅只有对英伟达采购金额的1/6。

来源:Morgan Stanley

用D1芯片替代掉A100后,正因为计算能力、处理速度、以及成本的突出优势,分析师得出的结论是,大模型迭代的速度是惊人的,拥有如此顶配会持续拉开特斯拉与其他车企在自动驾驶上的差距,那么随着产品和服务的体验提升,用户黏性增加,特斯拉未来两大业务——软件服务(FSD)和共享出行业务(Robotaxi)的付费率和人均支出都将显著提升。

分析师在估值假设里重点调整了这两项业务的估值。

对于软件收入(Network Service),大摩直接把2030年的ARPU提升了80%,付费率保持不变,运营利润率从50%调高到65%,还新增了给合作车企提供的软件服务收入,比如FSD授权,充电协议许可等,这使得软件部分估值从每股60美元增加了59美元,上调至119美元。

Robotaxi(Mobility)业务估值上调比例*,每股增加了70美元,对2023年特斯拉出行车队规模的预期从50万辆上调到57.7万辆,还相应调高了每盈利的收费价格。再给其他收入(第三方电池服务,整车销售)调高了一点估值,所以加起来把目标价从250拍到了400美元。

从规模、ARPU值,再到利润指标的假设都非常乐观,一下就撩起市场的看多情绪,作为一篇卖方报告算是很成功了。

不过,市场对特斯拉的想象从来不止局限于整车制造,如果能做出比英伟达更好的机器视觉训练解决方案,那么还有其他涉及复杂视觉感知的场景可以涉足,比如机器人、航空、安防等。

若有充盈的算力能为其它车企提供租赁服务,特斯拉有实力打造一个专门用于机器视觉AI模型训练的软硬件生态,成为英伟达在这一领域强有力的竞争对手,加上5000亿美元的增量,这两长期将会是同一个重量级的拳击手。