在耐克(NIKE)和阿迪达斯(Adidas)卷土重来,削尖脑袋卖货的背景下,安踏依旧抗打。

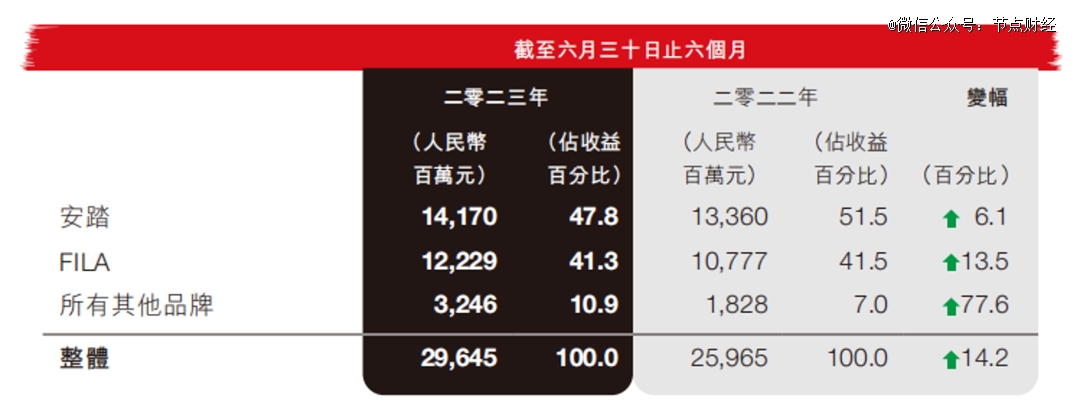

2023上半年,安踏营收296.5亿元,同比增长14.2%,比第二名耐克中国多出20亿元,比李宁和阿迪达斯的总和多出约30亿元;股东应占溢利47.48亿元,同比大幅增长32.33%。

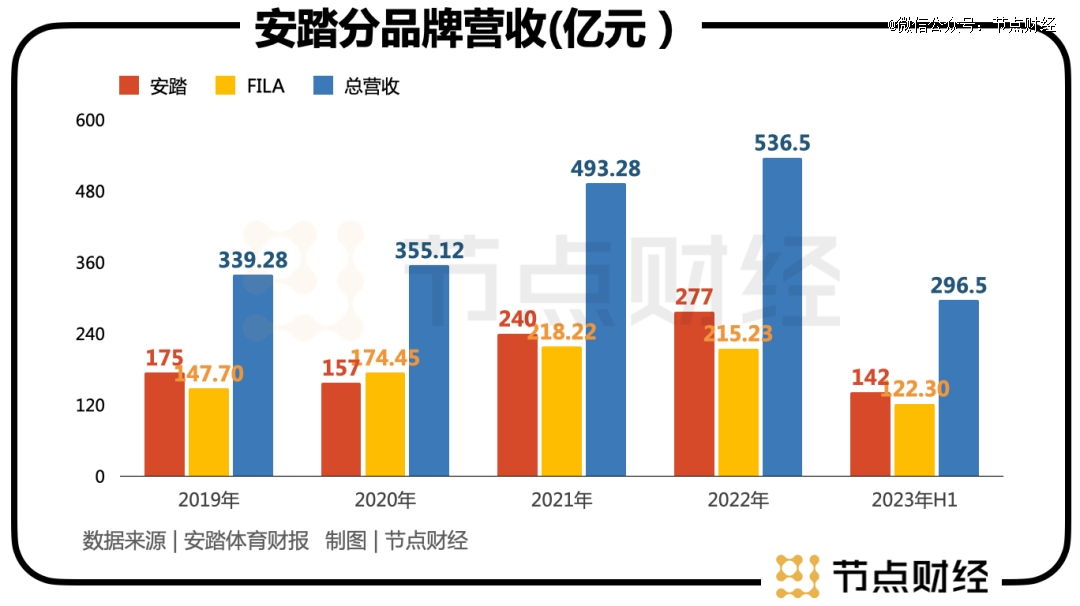

更甚者,安踏交出的是一份不偏科、不跛脚的期中“考卷”:主品牌安踏营收上涨6.1%至141.7亿元;时尚运动品牌FILA(斐乐)营收上涨13.5%至122.3亿元。

图源:安踏体育财报

特别令人振奋的是,包括迪桑科、始祖鸟和可隆等在内的亚玛芬体育,终于走到了扭亏为盈的边缘,营收上涨37.2%至132.7亿元,EBITDA大涨149.2%至17.8亿,在剔除有关一次性事项,其合营公司基本实现盈亏平衡。

透过2023年中报,本文试图探究安踏“赢麻了”的密码,以及可能面临的挑战。

FILA又“支棱”起来了

安踏此番亮眼的业绩表现,FILA可以说居功至伟。

2022年,FILA全年增长为负,这是其自2009年被安踏收购以来首次出现负增长,且因为毛利率下降4.1%,直接拉低集团毛利率1.4个百分点。

由于FILA几乎占据安踏营收的半壁江山,还坐拥强悍的创利能力,这事一度让市场担忧,国货“一哥”或地位不保。

没想到的是,短短半年间,FILA就“支棱”了起来,不仅重回上行“轨道”,核心指标亦录得双位数的增长:营收同增13.5%,净利润同增近50%,净利率达29.7%,恢复到历史*水平。

安踏管理层在业绩交流会上喜不自胜:“很有信心FILA能比Nike、adidas增长更快”,对400-500亿流水的中期目标颇有信心。

探幽索隐,FILA翻身,只做对了两件事:去库存和更专业。

过去两年,消费意愿低迷叠加供应链危机,高企的库存一度压得鞋服行业气喘吁吁,而FILA终端渠道采用100%直营的DTC模式,受外部环境的影响比其他品牌要大。

财报显示,2022年安踏与存货相关的参数又刷新了纪录:平均库存周转天数(库存周转一次所需的时间)为138天,比2021年多了11天;现金循环周期(企业在经营中从付出现金到收到现金所需的平均时间)为109天,比2021年多了9天。

此外,FILA在经历多年的增速狂飙、达到一定体量后,更关注增长的质量及构成。

意识到问题后,从2022年下半年开始,FILA通过线上*折扣、直播间吆喝甩卖等朴实无华的措施,大举去库存,并通过关闭下沉市场的低效门店,持续拓展更高端商圈,着力提升运营效率和产品调拨、流转速度。

据笔者亲试,去年底,在FILA旗舰店,一双CLOUD老爹鞋,以吊牌价的5折,300多块钱拿下,不算鲜见。

一通猛如虎的操作下来,报告期内,FILA库销比回到5倍以内,新品售罄率超80%;店效从2022年同期的80万大幅提升到了100万,经营利润率(OPM)也从2022年同期的22.5%增加至29.7%。

一手去库存,另一手,FILA则抓住更专业、更小众,也更昂贵的菁英运动,比如网球、高尔夫、滑雪等,做深入探索和耕耘。

图源:FILA官网

盯紧了有钱人的荷包,FILA先是成立FILA GOLF子品牌,建立了由中国最高成就高尔夫球员冯珊珊领衔,集结了前国家队主教练麦克和前国家队队长黎佳韵,以及新生代球员何沐妮、陈子豪、叶沃诚、刘晏玮、石昱莉等的代言人矩阵,后又与豪车迈凯伦联名,把一件Polo衫标到一千多。

行动导向结果,目前专业运动类的销售占比已经达到FILA总销售的38%。FILA大中华区总裁姚伟雄称,2023年FILA会维持全年增长双位数的目标。

还需要更多的“FILA”

2021年12月18日,在安踏30周年庆典活动中,丁世忠正式揭晓集团的新十年规划:从“单聚焦、多品牌、全渠道”升级为 “单聚焦、多品牌、全球化”。

这意味着,下一个十年,安踏将从本土走向国际,成为类比耐克、阿迪达斯的世界性品牌。

基于该“KPI”,很显然,光有一个FILA是不够的。

从目前来看,亚玛芬旗下的始祖鸟已显露出下一个“FILA”的潜力。

在2019年买下亚玛芬后,安踏便将始祖鸟引入中国,并如法炮制当年FILA的打发。

首先,不断强化始祖鸟的高端调性,无论是营销策略、店面选址,还是身份象征,都按照奢侈品的标准打造。

营销上,始祖鸟先后被Drake、Travis Scott、Bella Hadid等一众超模明星接连上身带货,引发大量粉丝跟风;2020年LV秋冬大秀上,创意总监Virgil身穿一件蓝色的始祖鸟冲锋衣谢幕,成功喧宾夺主;在《毒液》、《谍影重重4》、《垂直极限》等人气影视作品中,始祖鸟瞅准机会*露脸,催化艺术与攀岩、登山的化学反应;签约“大表姐”刘雯,则进一步把“鸟人”推至鄙视链顶端,跃升为中产的“精神icon”。

店面上,始祖鸟既有位于香格里拉的海拔最高的体验店,又有位于上海淮海路与爱马仕邻街的阿尔法中心旗舰店,以及北京商务中心区——国贸始祖鸟之家。

身份上,动辄上万的价格,深深浸润着始祖鸟的贵胄基因,牢牢拿捏着独特的户外潮流气质,也把“凡勃伦效应”发挥的淋漓尽致,即人们对一种商品需求的程度往往因标价较高而不是较低而增加。

图源:始祖鸟京东旗舰店

其次,亦如FILA曾经自上而下的改革,始祖鸟也不再放任权力外流,而是回收了所有经销商手上的奥莱渠道和线上店铺经营权,全部货品改由总部统一配置。

这样一来,在展示公司实力的同时,统一品牌形象,守住价格体系,有效强化始祖鸟的顶奢调性,输出情绪价值,更重要的是,直面消费者,能够*时间洞察市场趋势,更方便、快捷地把控产销节奏,避免库存积压。

截至今年上半年,亚玛芬在DTC渠道的收入占比已达到35%,相较刚纳入怀中时的10%,提高了25个百分点。

不过,若对标耐克和阿迪达斯的多系列、全品类业务产线,诸如前者的AIRJORDAN、Converse、ColeHaan、BauerNIKEHockey,后者的三叶草、Adicolor、adidasY-3、adidas special Original等,均享誉海内外,安踏要做的还很多。

知其不足而后进,安踏正在制造更多“FILA”,针对亚玛芬,其提出“5个10亿欧元”计划,即力争2024年, Arc’teryx 始祖鸟、Wilson 威尔森、Salomon 萨罗蒙、中国市场、DTC 渠道,分别实现 10 亿欧元的销售额。

而在最新的业绩交流会里,安踏的管理层透露,上述计划目标到年底都可以完成。不止于此,安踏还瞄准了更远大的志向:到2028年,亚玛芬将成为全球*的高端体育用品集团。

换言之,越来越多的“FILA”将在或长或短的时空叙事里,集体涌现。

库存周期有待改善

对鞋服领域的玩家来说,库存堪称“达摩克利斯之剑”。

2008年,受北京“奥运热”刺激,本土运动品牌跑马圈地式开店,行业过度扩张,最终导致2012年-2015年爆发库存危机。

2021年-2022年,国潮红利突袭,行业迎来难得的跃迁“风口”,本土运动品牌纷纷进入扩产期,积极备货备料,但后续线下购物场景几度停滞、以及大众的消费能力受损,再度迫使各家背负沉重的库存包袱。

自2022年下半年起,安踏、李宁、特步的存货情况都有所抬头、库存周转恶化。据财报显示,安踏2022年库存跌价准备为4.14亿元,而2021年仅为7500万元。

严峻的形势下,品牌们不得不重走老路,把心思和手段放到去库存上。安踏管理层甚至表示,库存管理将是集团2023年的重点。

绞尽脑汁干了一年,成效肯定是有的,前文的FILA便是例子。但有鉴于安踏近些年深化DTC模式,以及本身库存规模位列行业前茅,横向比较下来,清货动作还得加码。

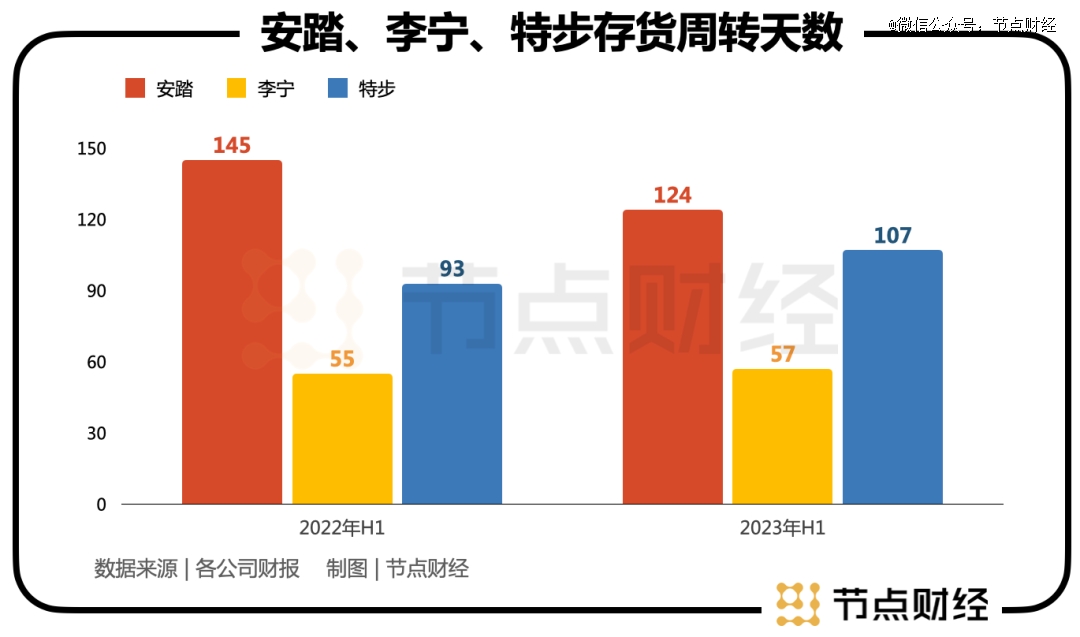

2023年上半年,安踏存货65亿元,比2022年同期减少17亿元;存货周转天数124天(4个月),比2022年同期减少21天。

也就是说,安踏从取得存货,到消耗、销售为止的变现过程,需要约4个月。

李宁存货21.2亿元,比2022年同期减少3亿元;存货周转天数57天,比2022年同期增加2天。

特步存货24.1亿元,基本和2022年同期持平;存货周转天数为107天,比2022年同期增加14天。

综合评价,李宁的库存周转天数最健康,一直控制在2个月以下,账面存货保持低位,压力相对较小,安踏还有不小的进步空间。

据业内人士分析,本轮库存周期将在2023年进入尾声。

接下来的数个月,一年一度的“双11”、“双12”大促活动,通常是运动品牌清仓处理的契机,但能否真正走出困境,一切还得看产品力、品牌力、渠道力造就的真本事。