不浪了。

时代变迁正在造成消费结构变化。

支付能力担当的中产阶级消费偏好的转型,值得所有药企和投资者研究。M型消费世代,踩到中间塌陷的部分,会变得不幸。

在漫长的低欲望年代,日本人是懂得新名词的。大前研一提出M型社会的概念,跟M字型一样,左边穷人变多,右边有钱人也变多,但中间这块忽然陷下去。大和田稔却认为,中产阶级没有消失,只是分化成M型消费,一方面用便宜的价格,大量购买消耗品、一般商品和耐久消费品,但另一方面,愿意付昂贵的价钱进行高端消费,以及个性化消费具有品质感、设计感的产品。

中间塌陷是一个缓慢发生的过程,站在2023年中,初步看见某些迹象。

中产阶级不再有冒险精神,在一种全面内向、抑制的趋势中,关注个体情绪价值的药物市场也需要关注。

上海国金中心

01

卖得动,卖不动

每到雨天,陆家嘴三件套上半截没入湿雾中,摩天大楼里基金经理的心情随着上证3000点、创业板2000点保卫战而下沉。

无论雨晴,隔壁的国金中心,LV、HERMES永远在排队。奢侈品集团2023H1财报一大趋势即中国市场大涨。大摩分析师称,这与中产阶级关系不大,更多的是与富人消费有关。

2020年至今,LV涨价近10次。LVMH 2023H1销售额为422.4亿欧元,同比增长15%,其中Q2销售额增长17%至212.06亿欧元。2023H1,日本以外的亚洲市场增长22%,日本市场增长15%,法国市场增长31%,美国市场增长2%。包括中国在内的亚洲市场是LVMH*大市场,在总销售额中占比34%。LVMH集团首席财务官特别提到,与2021年相比,在全球范围内,中国消费者贡献的销售额增长40%至45%。

HERMES 2023H1收入66.9亿欧元,同比增长25.2%,远超其他奢侈品集团,其中Q2收入同比增长27.5%。中国市场占主导地位的亚太地区(不包含日本市场),上半年收入32.97亿欧元,同比增长27.6%。

Prada 2023H1收益净额同比增长20.5%至22.3亿欧元,其中亚太区增长25.3%。

在上海国金中心GUCCI不怎么排队,开云集团增速再次不及预期,上半年仅增长2%至101.35亿欧元,净利润下跌9.5%。

而中端品牌Coach母公司Tapestry在截至7月1日的3个月内,销售额几乎与上年同期持平,为16.2亿美元,2023财年销售额也无增长,为66.6亿美元。

医美领域也在演绎同样的逻辑。功能性护肤品塌陷,华熙生物2023Q1营收同比增长4%,1-3月淘系GMV,润百颜同比-23.3%,夸迪同比-13.1%,BM肌活同比-12.6%,米蓓尔同比-55.1%,四大品牌全部拉垮。贝泰妮2023Q1营收8.63亿元,同比增长6.78%,也紧急刹车。

医美注射类产品属于高端消费,虽然未与哪一个阶层绑定,但高景气度暂无衰减迹象,这与其成瘾依赖的商业模式有关。

华熙生物医美注射业务正在回暖,润致娃娃针已成为各家机构中胚层疗法合规必选产品。

昊海生科2033H1玻尿酸业务收入2.56亿元,同比增长114.4%,第三代玻尿酸产品海魅上半年收入贡献超1.15亿元,同比增长377.4%。海魅定位高端市场,约8000元/支,具备无颗粒化及高内聚性的特点,注射后不易变形移位且维持效果更为自然、持久。

爱美客嗨体(2.5ml一盒两支装水光,1.5ml单只装填充颈纹或者泪沟,1.0ml单只装嗨体熊猫针,价格依次上升)市场终端价1500-3920元,濡白天使针市场终端价12800元,今年Q1收入分别同比增长20%以上、250%以上(估算值)。爱美客Q2净利润5.49亿元,同比增长76.5%,环比增长32.6%,营收8.29亿元,环比增长31.5%,继续不受宏观周期影响。

爱美客产品矩阵错位互补,定位清晰,对女性在意的各个关键形象部位都有精准覆盖。注射用A型肉毒毒素完成Ⅲ期临床试验,目前处于整理注册申报阶段,与玻尿酸产品形成互补。针对中面部容量缺失和/或中面部轮廓缺陷的再生类产品如生天使启动临床实验,与濡白天使形成互补。水光仪器“嗨爆水”最近面市,与高端水光针“冭活泡泡针”形成互补。

对比玻尿酸,再生类医美产品的维持时间更长,具有自然抗衰效果,可完全被人体降解,成为消费热点。国内再生类医美产品获批产品仅有三款,包括爱美客的濡白天使、华东医药的伊妍仕、长春圣博玛的艾维岚。

爱美客已具有估值优势(PEG小于1),是A股规模*医疗器械ETF(159883)的第二重仓股,昊海生科也是成份股。中证医疗器械指数今日上涨1.4%,主要成份股都是白菜价,安全性与弹性兼备。在“老龄化+新基建”、国产替代进程加速、创新出海国际化升级的逻辑共振中,医疗器械行业长期空间巨大。本次中报医疗器械龙头业绩总体坚挺,是足以穿越周期的避险品种。场内用户可通过医疗器械ETF(159883)进行投资,免印花税。场外用户可通过联接基金(A份额013415,C份额013416)进行申购、定投。

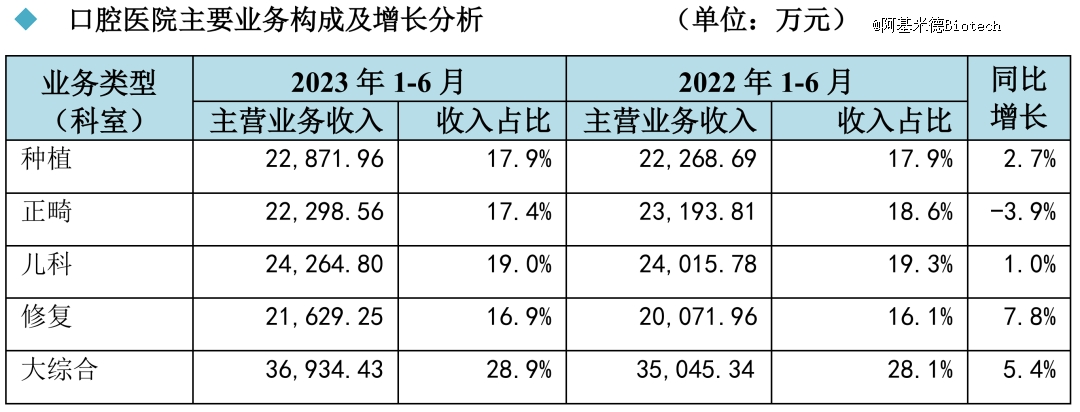

来源:通策医疗2023年半年度报告

02

牙科凉了

是不是中产,牙齿在暴露你的阶层。

这是前两年牙科诊所的广告,算不算贩卖焦虑?据说牙齿整齐成为中产的新标签,时过境迁,中产还在乎这些?

消费医疗类民营医院终端,对购买力变化最为敏感,连续两个季度业绩的颓势,宣告牙科凉了。

寒气传导到上游。国瓷材料2023H1上半年生物医疗材料板块收入同比增长0.23%,毛利率比上年同期降低1.19%,可见牙科消费终端景气度不佳。

瑞尔集团2023财年(截至3月31日)总接诊人次153万,同比下降1.6%,每张牙科椅收入102.2万元,同比下降22%。

通策医疗2023Q2营收6.88亿元,同比增长3.7%,环比增长1.9%,净利润1.35亿元,同比增长4.9%,环比下降20.1%,净利率毛利率双降,在复苏季没有出现复苏,反而霜降。

吕建明在收购和仁科技上反覆无常,透着进退失据的焦虑。低欲望时代,消费意愿偏保守,种植业务疲软还能以集采造成的观望情绪来解释,但正畸、儿科业务却是持续不振。2023H1通策医疗在浙江省外口腔医疗服务收入同比下降2.1%,外延扩张受阻。

发展遇到瓶颈,可能会改变原有的成长路线,扩张不会靠自建医院完成,而是靠收购和更重要的加盟完成。收购和仁科技,转型口腔医院平台,打造端对端的供应链体系、标准化的医院建设体系、财务和人事 SSC 共享服务中心。这些愿景都很宏大,能否脚踏实地完成,有待观察,但更换商业模式是一种冒险行为。

通策医疗是葛兰真爱,中欧医疗持有1568万股,保持不变。

眼科业绩强于牙科,刚需属性更强,但爱尔眼科也面临挑战,收缩周期对并购扩张模式不友好。

爱尔眼科2023H1净利润17.12亿元,同比增长32.6%,营收102.52亿元,同比增长26.5%,去年上半年受疫情影响基数较低。其中,消费属性业务以往增速最快,现在都放缓了,屈光项目收入同比增长17.2%,视光服务项目收入同比增长31.8%。治疗类业务白内障项目收入同比增长60.3%,冲到各业务线*,原因是部分去年受外部环境延迟的老年患者集中就医。据爱尔眼科交流纪要,5-6月份数据不如预期,高考结束后的屈光消费高峰在6月并没有出现。

在一线城市及省会城市,爱尔眼科希望提高单店产出及盈利质量,达到当地一流水平,这有赖于消费升级,还有可能吗?

而下沉市场可能没有足够的消费支撑。爱尔眼科在去年底拟收购26家医院部分股权,其中14家位于地级市,5家位于县级市,3家位于县城。

并购模式产生的商誉达到59.47亿元,比去年底增加近5亿元,永动机式的增长模式压力越来越大。

相比牙科、眼科,妇儿医院的成长压力可能更大。去年8月,战无不胜的抖音以10倍PS的超高估值收购美中宜和,交易金额100亿元,跨界进入自己不熟悉的领域,不知道在想什么?

注定失败。