最近奶茶行业有些热闹,蜜雪冰城还正走上市流程呢,昨天茶百道也在港交所递交了招股书。

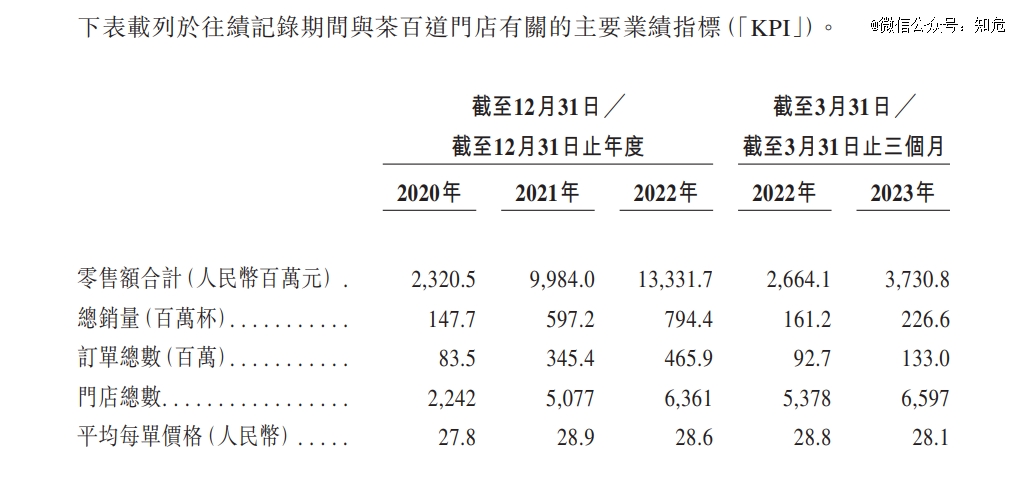

目前,茶百道在全国共有 7117 家门店,2022 年茶百道全部门店的零售额达到约 133 亿元。

据弗若斯特沙利文统计,茶百道的营收规模在中国新茶饮行业中排名第三,市场份额 6.6% 。

排*的毫无疑问是雪王蜜雪冰城,不同的统计机构对于第二、第三、第四的位次归属则有争议,因为书亦烧仙草、古茗,茶百道的门店规模都很接近。

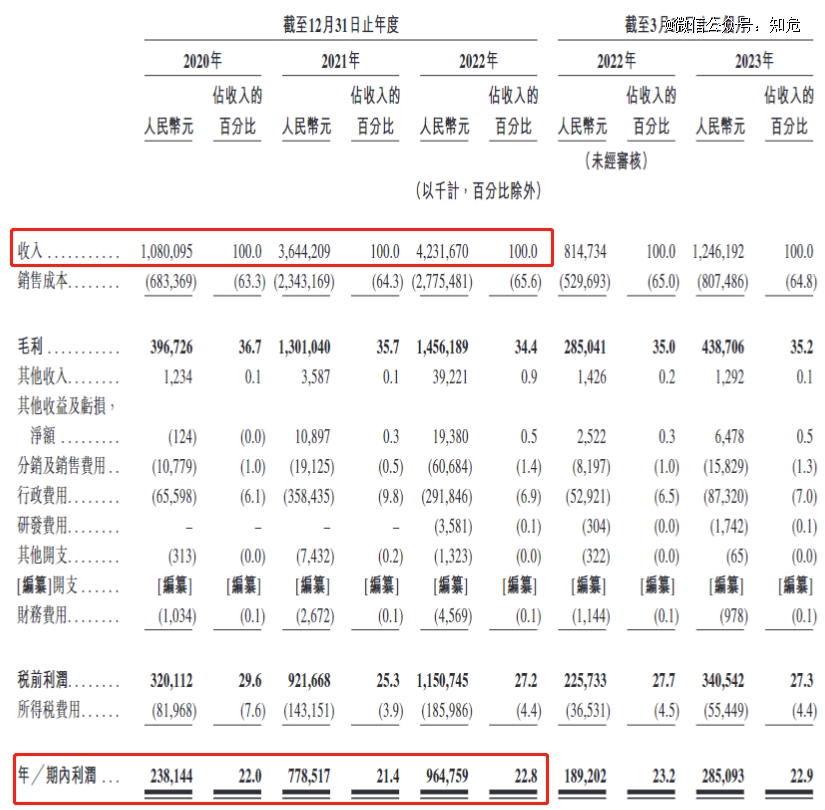

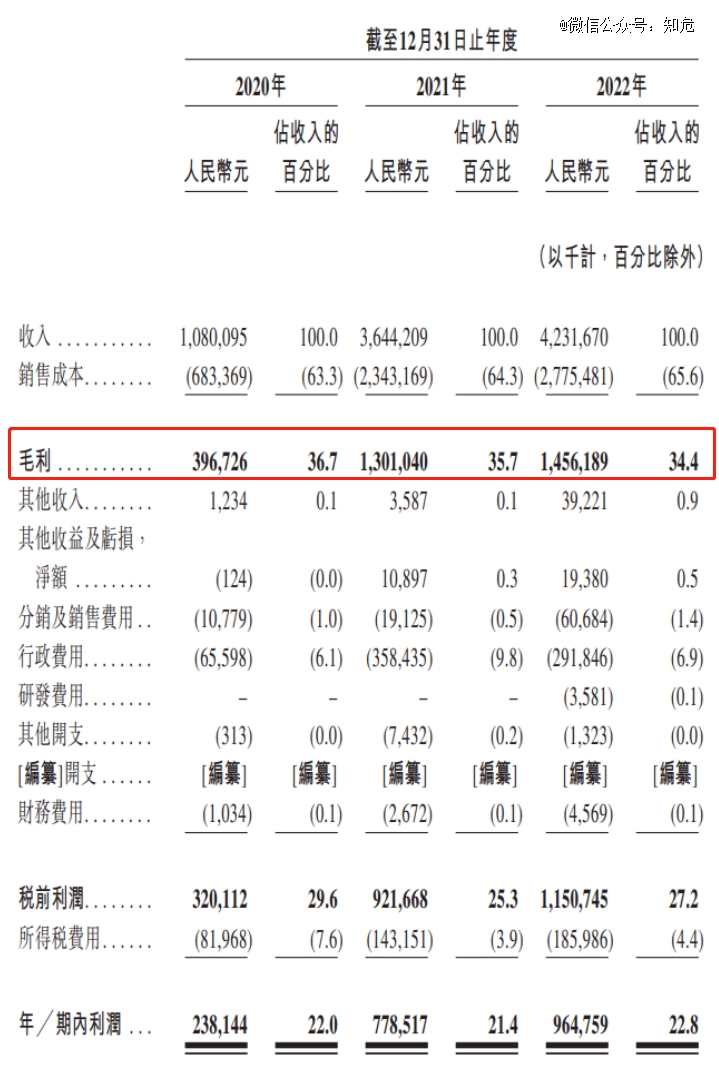

2020 年-2022 年,茶百道营收分别为 10.80 亿元、36.44 亿元、42.32 亿元;净利润分别为 2.38 亿元、7.79 亿元、9.65 亿元,三年时间营收利润都翻了三倍。

拿蜜雪冰城披露的最新的 2021 年数据对比,蜜雪冰城营收为 103.51 亿元,净利润为 19.10 亿元;同期,茶百道营收为 36.44 亿元,净利润为 7.79 亿元。

茶百道的收入和利润规模分别是蜜雪冰城的 35% 和 41% 。

不过,从净利率看,蜜雪冰城由于产品单价较低( 大部分产品价格在10元内 ),净利率为 18.5% 。

而茶百道的产品定位中端,大部分售价介于 10-20 元之间( 以 2022 年茶百道共卖出 7.94 亿杯奶茶、门店零售额 133 亿元计算,单杯奶茶价格均价 16.8 元 ),净利率达到 21.40%,比蜜雪冰城高出 3 个百分点。

说起均价,茶百道的招股书中还披露了订单数据 —— 2022 年的订单总数是 4.66 亿单,这说明平均每份订单购买 1.7 杯奶茶,也就是说,奶茶大部分情况是社交场景下的消费。当两个人中的任意一人想喝奶茶时,就会 “ 唤醒 ” 另一个用户,促进消费。

茶百道的收入来源,跟其他做加盟的同行差不多,绝大部分也是向加盟商卖设备和货品食材。近三年,茶百道来自销售货品及设备的收入分别占总收入的 94.5%、94.6%、95.0% 。剩下的收入来源,主要是来自加盟商的特许权使用费及加盟费收入,占总收入的比例分别为 4.9%、4.4%、4.0% 。

另一个可以显示茶百道倚重加盟商的数据是,2022 年,茶百道的直营门店只有 9 家。

在成本端,与蜜雪冰城自己生产食材不同,茶百道的货品食材依靠对外采购。2020 年、2021 年及 2022 年,茶百道向五大供应商作出的采购分别占公司各期间采购总额的 41.6%、29.5%、37.4% 。

这也是蜜雪冰城虽然卖得更便宜,利润率却不比茶百道低很多的原因。

而没有向上延申产业链掌握原材料,使得茶百道的销售成本不断上涨,销售成本占收入的比例从 63.3% 提高到 65.6%,毛利率也因此不断下跌,从 36.7% 降至 34.4% 。

注:按中国会计准则规定,从 2020 年开始,原销售费用项目下的运费计入销售成本,所以可以确定茶百道销售成本的上涨不是口径调整的原因,确实是原材料上涨了。

成本端的上涨,也导致了茶百道税前利润率从 29.6 降至 27.2% 。

只不过,2020 年、2021 年及 2022 年茶百道交的企业所得税实际税率( 按所得税费用除以税前利润计算 )从 25.6% 下降到 16.2% ,让净利润率表现出了增长。

茶百道的招股书中披露自己享受所得税优惠的原因是,茶百道集团( 茶百道是四川企业 )内的部分公司从事 “ 西部地区鼓励类产业 ”,享有 15% 的企业所得税优惠。

但招股书没有披露分公司的具体内容,从茶百道的整体所得税率为 16.2% 看,大部分子公司是按 15% 征收所得税,这样的税率优惠能否持续,并不确定。

在行业竞争上,从整个奶茶市场看,行业的准入门槛低,产品同质化严重。当一家奶茶品牌推出爆款新品时,其他品牌可以在很短时间内推出同款产品。在这样的行业中,为吸引消费者,价格战是最常见的打法。

比如 2022 年 2 月,喜茶官宣完成全面产品调价,彻底告别 “ 30 元时代 ”。

奈雪的茶去年也宣布推出 9-19 元的 “ 轻松系列 ”,并承诺将每月上新至少一款 20 元以下产品。

今年,喜茶和奈雪纷纷在抖音推出 9.9 元免配送团购券。喜茶甚至还推出了 100 元 10 次消费卡,平均下来,一杯只要 10 元。

但与不停 “ 降级 ” 的部分同行不同的是,茶百道利润三年三倍的业绩,除了急速开店,还有一部分是在产品均价上涨的基础上实现的。

以零售额/总销量计算,2020 年茶百道的产品均价 15.7 元,2021 年产品均价 16.7 元,2022 年产品均价 16.8 元。

所以,在同行降价来势汹汹的情况下,茶百道 21.40% 的净利率有充足的下降空间 —— 净利率砍一半降到 10% ,依然很赚钱,比较能抵御价格战。

不过,这并不说明茶百道的生意非常稳固,因为总的来讲,茶百道目前的靓丽业绩是在急速开店推升销量、产品均价提高、享受税率优惠的三重助攻下实现的,但这些利好的持续性都很不确定。

所以,茶百道对于上市募资的用途,基本都是增加自身韧性的。

首先,一部分资金会拿去提高仓配能力的自动化和智能化,是提效。

第二,一部分资金会拿去实现门店产品制作流程的简化以及自动化,也是提效降本。

第三,一部分资金会拿去上游供应链进行战略投资,有点要走蜜雪冰城的路的意思。

除了这些,还有关于企业数字化能力提升、品牌推广、产品创新等用途,但有意思的一点是,招股书提到,一部分资金会用于:

推广自营咖啡品牌以及在中国各地铺设咖啡店网络。

茶百道今年 3 月申请了一系列咖啡商标,看来也是要有动作了。

毕竟,同行蜜雪冰城、古茗、沪上阿姨等都在布局咖啡,而瑞幸、库迪咖啡等平价咖啡玩家似乎在侵蚀奶茶行业的市场,茶百道的确需要有一定动作。

奶茶的尽头,终究变成了咖啡。