科技风暴又一次袭来。

这一次,依然是拜登,无休止地对咱们的科技产业进行各种限制,资金、技术、贸易,不一而足,搞的风声鹤唳,因为相关领域都是最热门也是最有前景的,一轮又一轮,一轮更胜一轮的限制,无疑令产业前景蒙上阴影。

虽说拜登干这事也不是一天两天了,市场也已经有一定的预期,甚至消化了不少悲观预期,但市场依然还是受到震动。

特别对于仍处于热门关注度的AI板块,可能会面临更大的下行压力。从各大科技公司的财报,就可以看出端倪。

尤其是现在的美股科技公司财报,因为涉及到的都是今年最强的概念板块--人工智能。很多投资者都在等待大厂们会交出如何的成绩。

几大AI概念的大公司,基本都发布了今年上半年的财报,特斯拉、微软、Google、Meta,数据是好坏参半。不过共同点都是,AI并没有带来太多的业绩,说得再直白一点,AI雷声震天响,可赚钱了吗?

好像并没有。

当然,那个最牛的AI概念公司,英伟达还没有发财报,不过英伟达也不用估了,业绩肯定炸裂,人家上上个月都拍胸口说了,完成高增长是小菜一碟。

所以,完全不用担心英伟达,应该担心的,反而是国内的AI概念股们。

01 一大变数:开源

最近,AI圈波澜起伏。

Meta开源了一个大型语言模型Llama 2,可免费用于研究和商业用途,犹如一个深水炸弹,几乎所有做AI的人都会问,既然有大公司开源了,那些火急火燎上马的大模型公司,还有必要继续做吗?

而且,以大模型的训练成本,没有百亿级别,估计也不可能干得出什么来,open AI已经烧掉和即将要烧掉的钱,不止百亿美元,而真正能够拿出这些钱的公司,十个手指都数完了。

这还真不是看不起国内的大模型公司,早几个月一哄而上,说自己的大模型可以拳打openAI,脚踢Google的,到现在也没几个真的敢上擂台的,作为消费者,我是等到头发都快白了,也没盼到能用的大模型。

统计资料显示,国内已经官宣不下于100个AI大模型,其中通用大模型就有26个,细分领域的大模型数量更多。但是,以这些科技公司的资本和研发实力,大概率就是赚了个嘴炮,真能做到,当然会是巨大的成功,但这样的概率其实并不高。

而现在,大公司的开源大模型一旦成为主流,很快就会形成垄断市场,其他公司就更没有做下去的必要了。从PC、智能手机走过的路,很简单地可以推断出这个结论。

实际上,AI的一些发展逻辑,并没有脱离PC、智能手机,比如通用的基础操作系统,PC时代是windows,智能手机时代是IOS、安卓,AI时代也应该有一个通用的操作系统,业界之前就一直早讨论AGI什么时候出来,甚至Google流出的内部文件都说了,开源是*武器。

眼下,其实就是一个竞赛,谁能够抢占通用操作系统这个领域,谁就能够复制windows、IOS、安卓的奇迹,而且只会比这些“前辈”更有钱途。

我一直都秉承一个观点,这个世界绝不需要那么多大模型,也不可能有那么多的公司能够做出真正的大模型,因为这本身就是一个非常耗时耗力耗钱的工程,而且这个领域最后一定是巨头垄断的状态,除了资本、研发、人才等壁垒,还有将来生态系统的要求。

这里边的逻辑,就跟抖音推荐算法一样,谁的生态系统大,笼络的用户、创作者多,谁的生态就更具吞噬能力,而没有这种吞噬能力的生态,最后连渣都不会剩下。

现在,Meta已经抢先一步,后面open AI、Google,甚至马斯克,会不会后来居上,还有待观察,但至少可以认定,这是一个趋势。反过来,一旦通用操作系统出来,那些手里没货的号称大模型公司,很快就会被证明虚得一批,这其实就是一层薄薄的窗户纸,懂得都懂,只不过大家既然愿意砸钱炒作,那就炒呗,过早地说出皇帝新装,砸了派对,扫了大家兴致,似乎也不好。

当然,很多大模型公司,到底有没有做大模型,不得而知,我估计真正投钱进去的并不多,而且也未必有这么大的研发实力,电脑操作系统、手机操作系统相对而言要简单得多,都做不出来,何况难度更大的AI大模型,他们做的更多的可能是应用端,等到通用操作系统出来,就在上面做个APP。

所以,大模型做不做得出来,其实无所谓,股民愿意相信,那是股民的事。

02 二大变数:业绩

这一点值得重点提及。

现在的财报季,其实就是一个决定资本是否继续炒作的关键节点。从资本的脾性出发,如果AI业绩兑现比较多,那显然给了资本继续炒作的理由,但如果不是,那资本就不太可能继续追高,尤其是已经涨了这么多的情况下。

AI的龙头股之一,微软给出的答案令人失望。

23年第四财季营收、净利润虽然都超出了市场预期,营收取得562亿美元,同比增长8%,高于市场预期的554.9亿美元;净利润200.81亿美元,比市场预期多了10亿左右,但是,核心的Azure和其他云服务增长由上季度的31%增长放缓至26%,每个用户定价30美元的365 Copilot也尚未得到广泛使用,企业端Office 365经排除汇率的影响后,实际增速却依然放缓。

这些被吹上天的AI赋能的业务,实际上并没有相应的业绩兑现。相反,微软的资本支出却一直在增加,本季是107亿美元,主要用于建设AI算力基础,加上今年来Open AI 130亿美元的大手笔投资,AI明显成了“烧钱不讨好”的业务。

业绩出来之后,微软股价跌了差不多4个点,证明此前市场对于AI业绩预期太高。

而微软的竞争对手Google的业绩,却非常值得玩味。

同样是营收利润指标超出市场预期,Google获得了市场的认可,股价直接涨了差不多6个点,和微软形成了强烈的反差。

原因何在?

实际上,Google的AI收入也没多少,市场兴奋的是,此前因为结合了AI的微软必应被认为即将颠覆谷歌的搜索广告,从而削弱公司的盈利能力,然而从财报得到的反馈看出,影响并不大。Google的整体广告收入实现581.4亿美元,同比增速转正为3.3%。这里面搜索广告增速达到了4.4%,Youtobe广告增速从上个季度的-2.6%回升至4.4%,是业务亮点。

市占率方面,Google搜索在全球依然超过90%,而bing依然摆脱不了个位数的命运。这才是关键中的关键,因为微软的业务中,办公软件、云计算已经是头部位置,即使加了AI,也还是龙头,但搜索就不一样,如果能够把Google干掉,那就是一个新大陆,所带来的业务增量非常可观,说再造一个微软都不为过。

可惜,到目前为止,微软都无法撼动Google搜索的地位,当初的愿景,更像是黄粱一梦。这也足以说明,目前的AI技术水平,距离真正的颠覆力量还有差距,至少商业价值方面没有预期那么强劲。

这对于炒作AI的资金来说非常不友好,本来估值就已经炒至高位,现在业绩又没有得到很好的兑现,资金自然就没有追高的动力,反而趁依然有盈利,落袋为安。

03 AI热潮真的要熄火了?

在前期的文章中,我们就提及过一个观点,国内的AI炒作,其实非常跟随美股,或者说是美国首先掀起这个浪潮,咱们再去跟进,如果美国人都不炒作了,国内的资本还会去炒吗?

显然没多少人会。

这对于还寄希望于AI再来一波的投资者,是不好的消息。国内很多的炒作,都是直接受美股的影响,有的甚至直接是拜美国AI公司所赐,比如英伟达产业链、特斯拉自动驾驶产业链,还有对标微软的办公软件,另外还有一些所谓的下游应用领域,炒作的所谓降本增效逻辑。

但故事总归要有兑现的一天,财报就是*的照妖镜。

财报一出,有没有AI收入,收入多少,能赚多少,都一目了然,还有那些下游应用领域,AI降了多少本,增了多少效,也是一目了然。

海水退去,谁的底裤还在,清清楚楚,明明白白。

所以,别简单地线性外推,也别听信那些民间股神,忽悠你AI会再来一波。看业绩说话,用数据证明,才是王道。至少现在看来,真的没看到哪个所谓的AI概念股交出了令人兴奋的业绩。当然了,这里边得除去英伟达,因为这家公司真的交得出业绩。

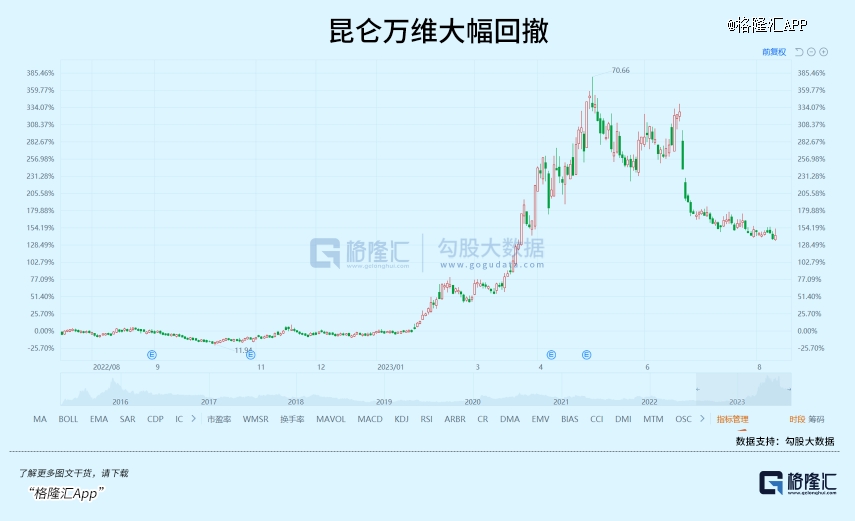

所幸,也不用过多证明,其实市场已经给出答案。看看A股,AI概念板块已经有了明显的回撤,AIGC概念板块高位回撤超过20%,昆仑万维这类概念股回撤幅度已经差不多腰斩。

资金不会骗人,市场也不会骗人。

机构、游资、大户都已经纷纷从AI板块撤退。而随着刺激经济的政策措施陆续出台,经济复苏概念、顺周期板块,在被压制了这么久之后,给了资金切换的理由。

拉长时间看,AI当然是一个能够改变世界的产业,是新一代产业革命的重中之重,未来何等的星辰大海,完全不需要怀疑,但资本市场上的概念炒作,鱼龙混杂,假冒伪类标的多如牛毛,也是事实。

如果手里真的有些硬核的AI概念股,也倒无所谓,因为只要时间足够长、技术有突破、商业化有进展、业绩能兑现,股价是可以上涨的。

否则,该散,就散了吧。