医药冷链物流行业,前所未有的热闹起来。

近日,中通快递与药兜网成立中通医药,为医药生产及流通企业提供“仓-运-配”及智能系统的医药行业专业供应链解决方案。

行业参与者,除了原本专注于医药冷链物流的企业外,还有华润、九州通等医药流通企业,以及顺丰、京东、菜鸟、德邦、中通等电商巨头和传统快递物流企业。

一个行业拥有何种魅力,竟然能引得多位巨头下注?

近日,上海生生物流的IPO申请获得上交所受理,揭开了医药冷链物流行业发展现状的冰山一角,同时我们也借此探析相关企业的投资价值。

01

快速增长的医药冷链物流市场

同样是物流,医药冷链物流和我们一般生鲜产品物流有何不同?

医药冷链物流对服务提供商的专业性、温度恒定控制有很高的要求,它专为医疗机构、药企量身定制,提供B2B的服务。

其服务内容涵盖各类温度要求:如大部分药品运输温度需在2~8℃;血浆与某些生物制剂则需在-18~-30℃;冷冻红细胞与一些特殊药物需在-80℃以下;而病毒和冷冻的人体器官组织的运输,需要更低的温度。

可以看出,医药冷链像是定制类服务,需要满足客户对产品的特定温度、湿度和运输时间需求。

值得强调的是,保持温度恒定在医药冷链中被严格要求。例如,一些药品规定要在2℃~8℃内运输,但实际操作中需要冷藏箱内保持在4±1℃范围。除了考验服务商温控技术,亦需要良好的时间管理和第三方物流调配能力。此外,对于冷链设备的清洁度、安全度和准时性也有严格要求。

更严苛的交付标准,意味着医药冷链物流附加价值比一般物流更高,市场空间和成长速度不可小觑。

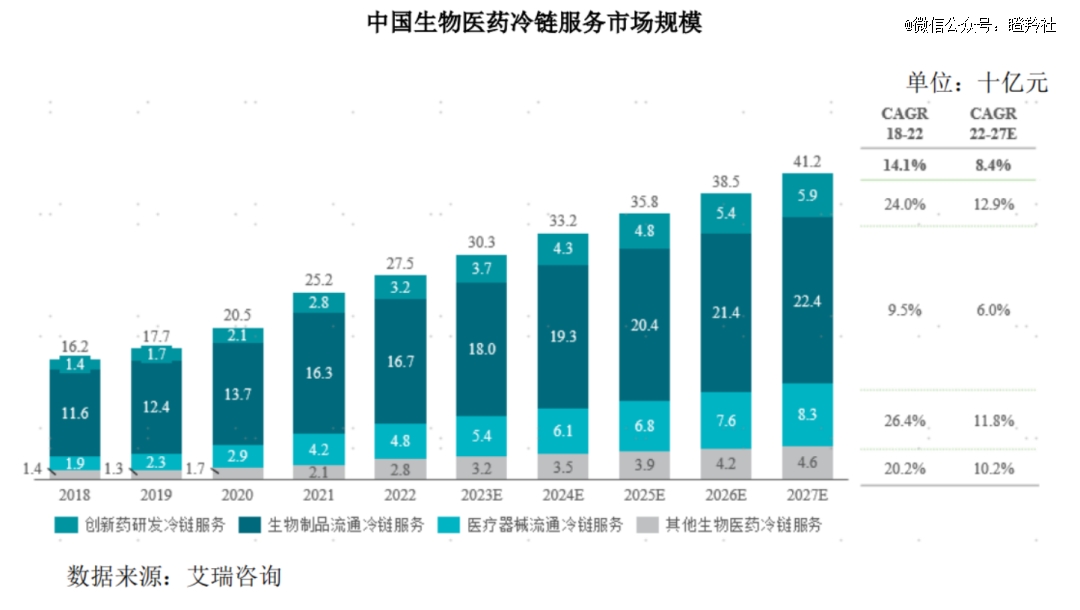

根据艾瑞咨询数据,2022年我国生物医药冷链服务市场规模为275亿元,预计2022-2027年复合年均增长率达8.4%。如果将医药冷链服务市场按应用场景划分,商业生物制品冷链服务占据*份额,而创新药研发冷链服务领域、医疗器械流通冷链服务领域则增长速率居前。

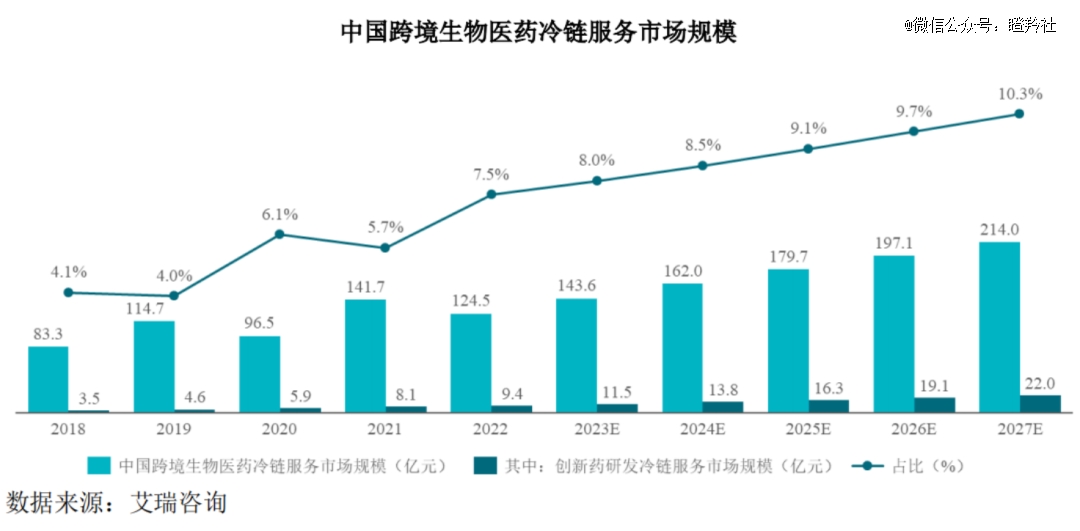

近年来得益于药企出海脚步加快,我国跨境生物医药冷链服务市场呈现大幅上升态势。艾瑞咨询数据显示:2022年我国跨境生物医药冷链服务市场规模达124.5亿元,其中创新药研发冷链服务市场规模达9.4亿元,占比7.5%,同比增长16.2%。

02

上海生生,国内创新药&生命科学冷链物流龙头

由于国内医药冷链物流起步较晚,行业集中度较低,专注于医药冷链未来的综合服务商且具备全国服务能力的上市公司尚无。据招股书显示,以上海生生物流2022年国内创新药研发和生命科学冷链服务板块的收入计算,其为国内*大创新药研发冷链服务商,也是市场上为数不多的具备冷链装备自研自产能力的生物医药冷链服务商。

值得一提的是,上海生生物流的股东阵容,无论在医药界还是在物流界都堪称豪华。

其中,高瓴、君联在生物医药投资机构中堪称顶流,而钟鼎和德邦基业分别是“国内物流投资*”和德邦物流全资投资平台,君鼎协立则是国有股东。

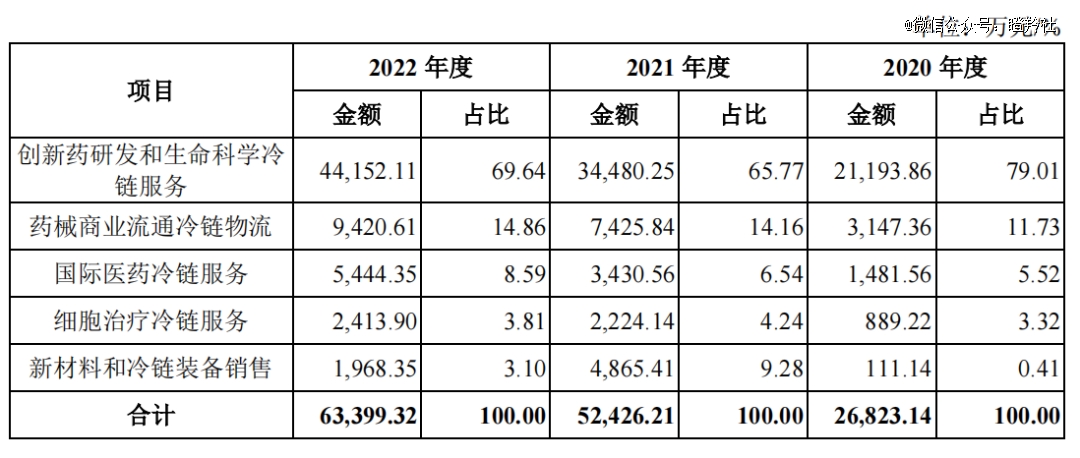

分析上海生生物流的业务结构,公司创新药研发&生命科学冷链服务、药械商业流通冷链物流、国际医药冷链服务、细胞治疗冷链服务及新材料和冷链装备销售。其中,创新药研发&生命科学冷链服务是公司最主要的收入来源,2020-2022年营收比例均在65%以上,且收入年复合增速高达44.34%。

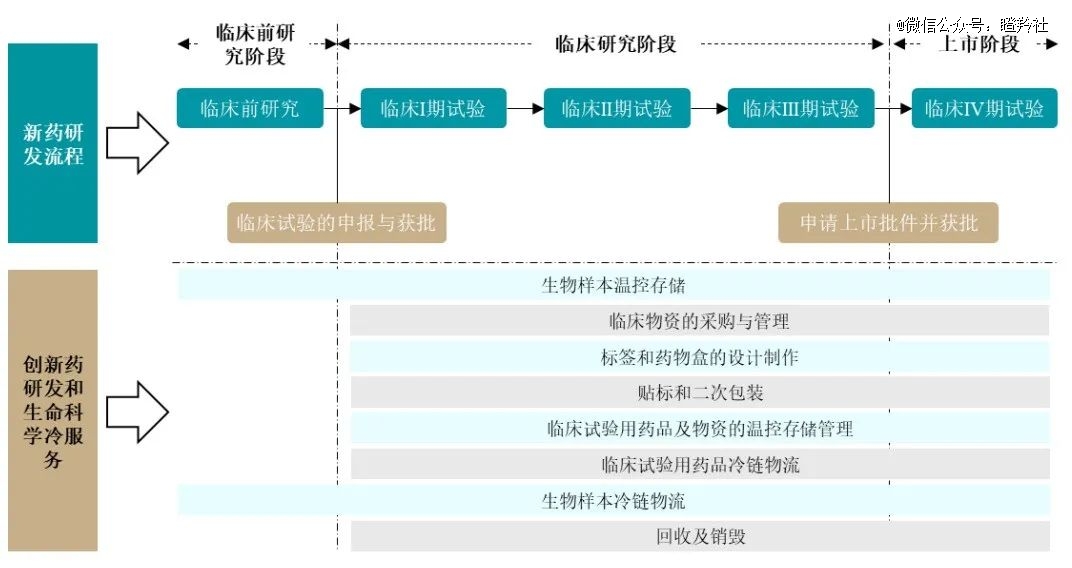

在创新药研发&生命科学冷链服务领域,上海生生物流将自身定位为临床试验供应链服务商,与CRO、CDMO具备同样地位,服务内容包括:临床试验基地及中心实验室的选择、对照药品的采购流程设计、药品及物资的分发仓选择、冷链物流的路由及时间规划等等,能够为药企降本增效。

同时,创新药研发和生命科学冷链服务涉及大量逆向物流需求(多个中小城市冷链运输到中心城市),这考验医药冷链物流的服务能力。据招股书数据,上海生生物流目前拥有超40个区域冷链操作中心,服务网络覆盖全国99%的地级市。

除核心业务外,上海生生物流所以提供的细胞治疗冷链服务也能一定程度反应公司的硬实力(CAR-T细胞治疗在回输阶段的运输需保持全程温度-150℃以下),以及拥有临床后期及商业化产品的Biotech均为公司客户,包括传奇生物、复星凯特、药明巨诺、驯鹿生物、恒润达生和科济生物等。

从上海生生物流的另一核心指标,亦能看出医药冷链物流的行业景气度以及公司作为行业龙头的发展前景。公司<_o3a_p style="font-size:var(--articleFontsize);letter-spacing:0.034em;">冷链物流订单量从2020年的36.19万单提升至2022年的66.22万单,年均复合增速为35.27%,这还是在2022年受到外部环境影响的背景下。

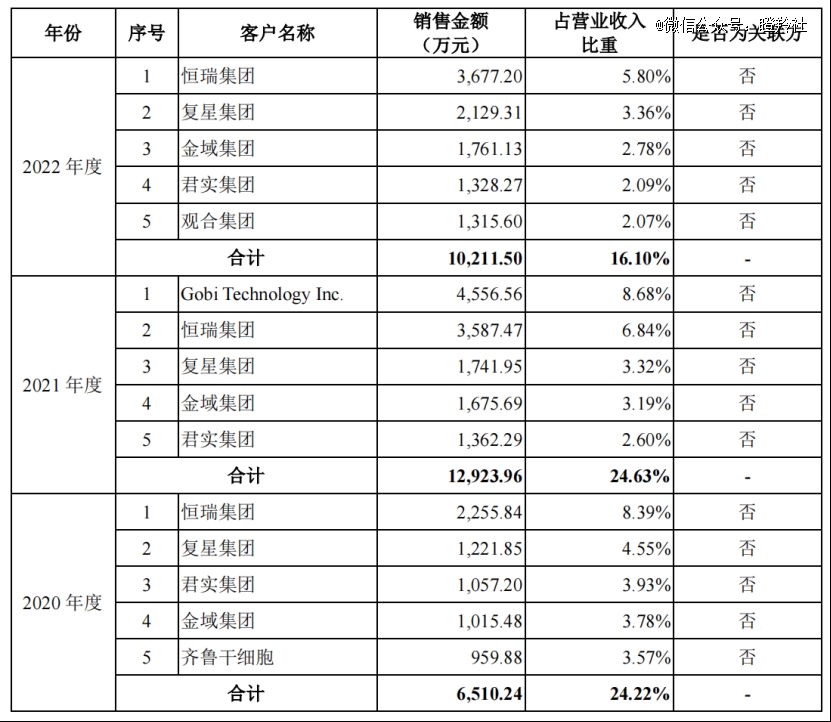

上海生生物流拥有稳定的下游客群,单一大客户对其业绩影响较小,2022-2022年公司前五大客户均有恒瑞、复星、金域、君实,大部分对收入贡献呈逐年增长趋势,确保了公司的业绩稳定性,及证明了国内主流医药对公司能力的认可。

03

医药冷链物流是一门好生意吗?

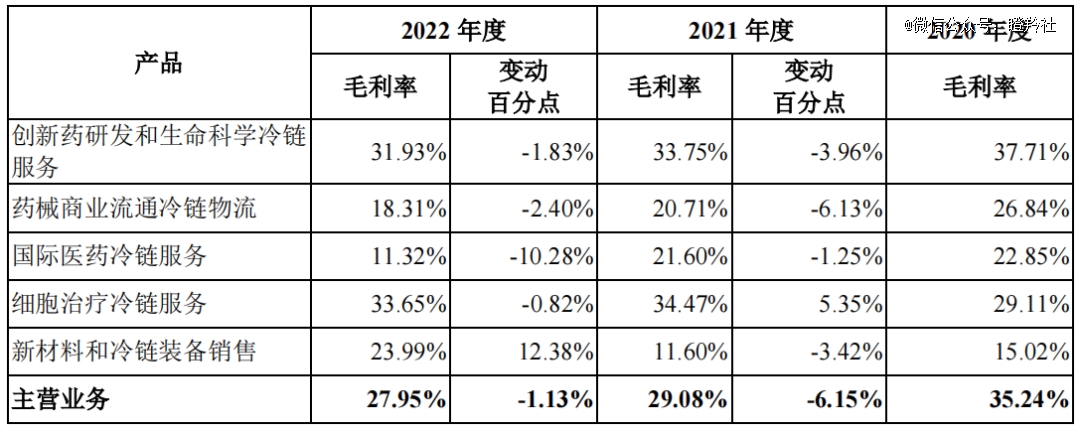

一般物流的毛利率在10%左右,上海生生的稳态下的毛利率能够去到25+%,展现出优于行业平均的水平。

2020-2022年,公司主营业务毛利率分别为35.24%、29.08%和27.95%,呈现出逐年下滑的态势。公司解释主要原因包括:低毛利率的药械商业流通、国际医药冷链服务规模扩张较快拖累整体毛利率,设备设施投入较多(年固定资产折旧提升),且外部环境也影响了成本控制。

扣除所有成本后,上海生生的稳态的净利率大约在10%左右,在物流行业虽然出众,回报率中规中矩,但整体看下来是一门“较累”的生意。

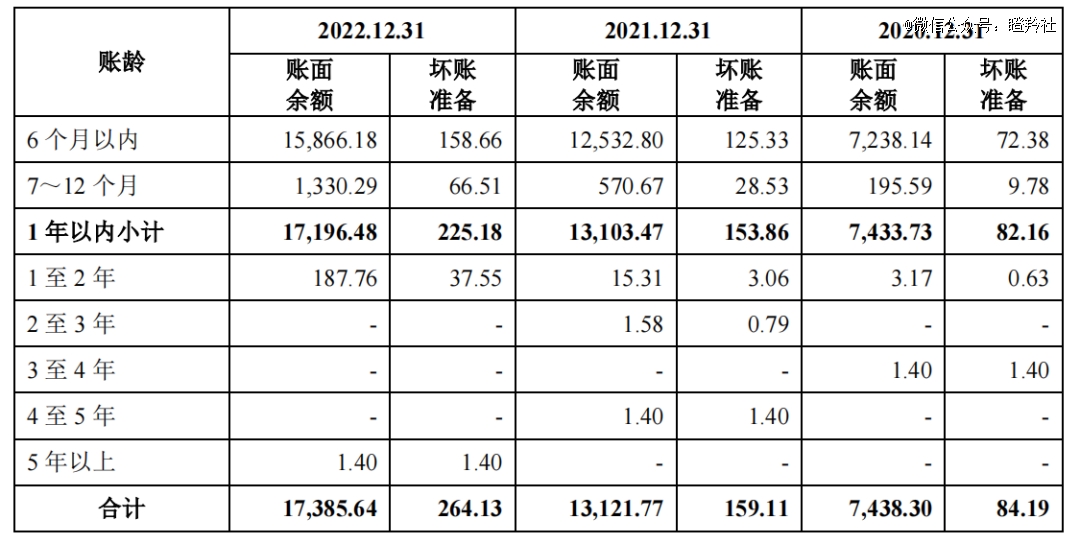

利润较薄的企业,应收账款往往是值得重点关注的指标,否则将对企业价值造成毁灭性影响。

随着上海生生业务收入规模不断增长,应收账款的账面价值也持续增加,2020-2022年公司应收账款余额占营收比例分别为27.68%、25.01%与27.40%,这个比例并不低。

不过,从应收账款的账龄分析,大部分款项均在6个月到1年以内收回,超过1年的应收账款几乎可以忽略不计。

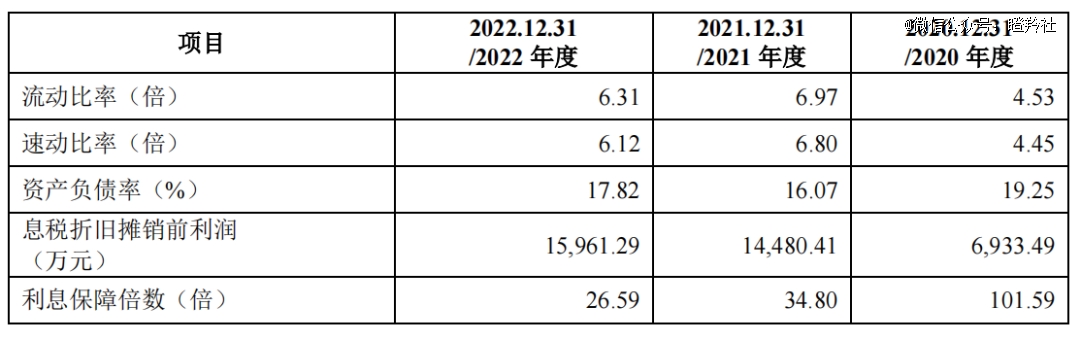

风险分析的角度,上海生生的流动比率和速动比率近两年都在6倍以上,资产负债率均低于20%,所有指标均优于行业平均水平,偿债能力非常强。

有意思的是,都说物流是一个重资产、重规模的生意,这在传统物流行业并不假。以顺丰控股2022年为例,非流动资产占重资产超过58%,其中固定资产占总资产超过20%。

而创新药上游需要全国甚至全球布渠道或中心的服务商却表现出了不同的结构,如泰坦科技非流动资产占总资产比重为21.92%(固定资产+在建工程占比不足10%),而上海生生非流动资产占总资产比重为27.2(固定资产、在建工程合计占比11.91%),主要的固定资产为车辆和冷链设备。

再从投资回报率指标ROE\ROIC的角度考量,上海生生两者并不未有大幅度的偏离,2021年在15-16%左右(剔除2022年非正常影响),考虑到公司资产结构健康,仍然是一家稳定增长、值得定期跟踪的公司。

结语:基于细分行业的高壁垒和高利润率,医药冷链物流获得众多巨头的青睐无可厚非。针对上海生生来说,这是一门稳健增长的良好现金流生意,但能否凭借自身专业优势和IPO赋能,在巨头环伺的背景下成为细分行业巨头,尚待考察。