去“中国化”?近日,《FBeauty 未来迹》注意到,韩国两大高端护肤品牌“Whoo后”、雪花秀推出的新产品都有了去中文LOGO的动作。

LG生活健康旗下明星品牌“Whoo后”近期将新推出全新抗衰老系列“Royal Regina”,其包装有了明显变化,从曾经的东方美学宫廷风变为简约风,最关键的是,包装首次剔除汉字logo,只使用“Whoo”的英文符号。

今年3月,爱茉莉太平洋旗下的*主力高端品牌、占集团年销售额40%的“雪花秀”,也推出品牌旗舰精华液的第6个版本,其包装上经典的“雪花秀”汉字标识也已去除,仅保留亮橘色的“Sulwhasoo”字样。

两大高端品牌为何纷纷去“中国化”?

这与韩妆近年来中国市场遇冷,转战北美、欧洲等全球市场有直接关系。今年年初,LG生活健康新任CEO李正爱宣布:“下一个增长市场是北美,将不断地稳步推出符合客户特点的产品。”

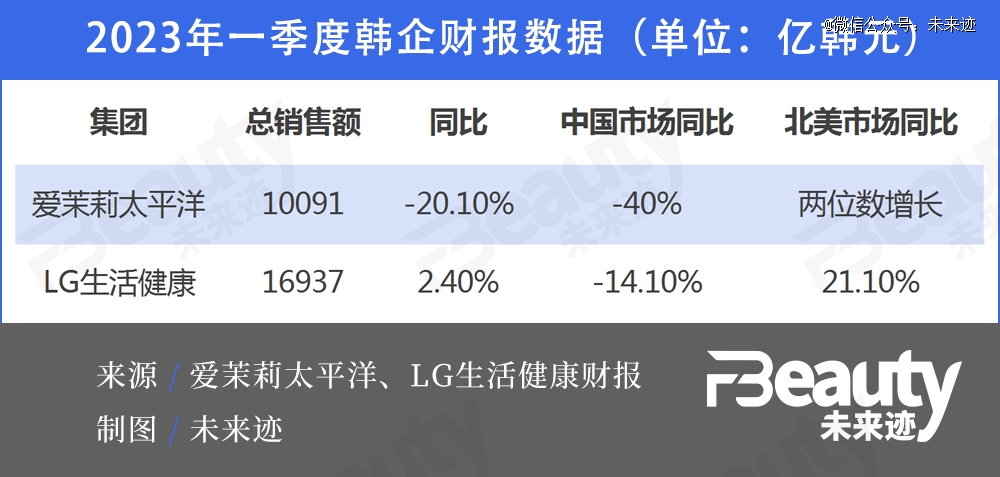

如今,韩妆的北美市场战略已经有了初步成效:在2023年一季度,爱茉莉太平洋与LG生活健康两大巨头在北美市场均录得两位数增长。

不仅爱茉莉和LG生活健康,被欧莱雅等大集团争相抢购谜尚母公司Able C&C,2022年在北美洲的销售额同比增长了45.54%。

01 收购北美品牌、借助K-POP潮流,韩妆为进入北美做出哪些努力?

斐然是天猫国际美妆个护招商买手,在美国生活了12年,她表示:“作为一个生活在北美的普通消费者,我自己日常使用的产品里就有一些韩妆品牌产品,例如兰芝的唇膜、Dr.Jart+的面膜这些定位比较大众化的,美国本地的消费者大概十年前就可以在丝芙兰的门店买到了。”

韩妆在北美消费市场已经实现了一定程度的“渗透”,但其对于北美市场的深耕,其实早有铺垫。

早从2015年开始,韩国化妆品便加快了对欧美市场的开拓,托尼魅力、蒂佳婷、Too Cool For School以及爱茉莉太平洋旗下部分品牌都是其中的代表。

2017年3月,在美国拥有9700家药妆连锁店的CVS Pharmacy宣布,从4月起在2100家店设立K-beauty HQ韩国专区,同时,消费者可在CVS官网购买到这些韩国化妆品。当时就有媒体认为,美国有望成为韩妆应对中国市场下滑的替代市场,如今的发展趋势印证了这一观点。

直到去年,为了加速“攻入”北美,韩妆在包装、代言人、渠道布局、品牌组合等策略上进行了全方位布局。

1、包装设计更注重吸引全球消费者。

正如文章开头提到的,“雪花秀”和“Whoo后”选择去掉中文标识,改用韩文或全英文呈现,正透露出韩妆对欧美等市场的野心。

据了解,LG生活健康旗下多个宫廷风的品牌风格都发生了变化,诗佳秀、秀雅韩、蕊花谭新品都开始偏向简约包装。

简约风格、英文标识,明显更符合欧美等市场消费者的口味。

2、借助K-POP文化潮流。

不局限于包装设计,更换代言人,更是韩妆进攻全球市场的重要举措。

近几年,以BLACKPINK、BTS为代表的K-POP文化风靡欧美,以及Netflix韩剧《鱿鱼游戏》在美国的热播,帮助韩妆顺利打入北美市场。而韩妆也有与K-POP类似的专有名称:K-Beauty。2018年7月,美国Kiss Products公司与CVS合作推出了拥有158个SKU的化妆品品牌Joah,该品牌被认为是市场上*个以K-Beauty为灵感的全系列大众化妆品。

以文化输出的方式攻入他国市场,这与多年前韩妆借助《来自星星的你》等热播韩剧挖掘中国市场如出一辙。

韩国女团男团成员成为不少韩妆品牌代言人的选择。如,2022年9月,“雪花秀”正式宣布BLACKPINK成员ROSÉ朴彩英为雪花秀全球品牌代言人,开启品牌革新;Able C&C旗下品牌谜尚(MISSHA)今年3月宣布韩国女团TWICE日籍成员湊﨑紗夏为代言人,以加速全球布局。

“Whoo后”在推出全新抗衰老系列“Royal Regina”中,也将代言人从李英爱变更为更年轻的安昭熙,安昭熙曾经是Wonder Girls组合成员,后转型为演员。

此外,非韩国籍的国际化形象代言人也是韩妆品牌的选择。在“雪花秀”推出旗舰精华液最新版的同时,品牌首次请到不同种族的模特来宣传自己的产品,推出了迎合全球口味的广告。今年3月,“雪花秀”一共官宣了3位全球代言人,除了ROSÉ朴彩英之外,针对中国市场选择演员宋佳为全球代言人,此外还邀请英国著名演员、制作人、编剧蒂尔达-斯文顿(Tilda Swinton)为雪花秀全球品牌代言人,大幅提升其国际化品牌形象。

3. 加速销售渠道布局。

许多韩妆品牌已上线北美电商平台,并加快入驻线下销售渠道。

雪花秀在欧美的销售渠道正持续扩大中,今年一季度北美市场销售额大增300%。今年1月入驻Dermstore、SkinStore等美国电商平台;3月,上架雪花秀的丝芙兰精选店增加23家,目前已经入驻51家丝芙兰门店;4月在亚马逊开通销售渠道。

兰芝也于今年上半年正式登陆亚马逊,还在亚马逊Prime Day期间在美容和个人护理品类中名列前茅,被选为最畅销品牌。

此外,悦诗风吟也在丝芙兰和Kohl’s百货扩张至490多家门店。

4、依托收购,扩大北美商业版图。

收购品牌,是韩妆攻入北美市场的必要环节。

2019年,LG生活健康以1450亿韩元(约合人民币7.6亿元)收购了美国化妆品公司TheAvon Company;2021年5月,LG生活健康就以1.25亿英镑(约合人民币10.4亿元)的价格收购德国功能性护肤品牌Physiogel在亚洲和北美市场的业务。

去年4月,LG生活健康更是以1.2亿美元(约合7.77亿元人民币)的重金收购了美妆品牌The Crème Shop。The Crème Shop是一个将K-Beauty理念引入彩妆品类的品牌,主要目标客户为美国MZ一代(1981至1995年出生的千禧一代和1996至2010年出生的Z一代统称“MZ世代”),此次LG生活健康收购The Crème Shop就是为了加强其在北美市场的美容业务。

爱茉莉太平洋也不甘示弱,于去年9月,宣布以1680亿韩元(约合人民币8.5亿元)收购美国奢侈美容品牌Tata Harper的母公司Natural Alchemy LLC。爱茉莉太平洋表示,收购Tata Harper是为了更快更好地进军北美市场,并通过该品牌加强在北美高端护肤品市场的地位。

就此,爱茉莉太平洋一位负责人在接受媒体采访时表示,Tata Harper的收购帮助爱茉莉提升了在北美的销售额,因为该品牌目前在美国有多种在线渠道和800家线下门店,包括丝芙兰和高端连锁百货公司内曼·马库斯(Neiman Marcus)。

02 韩妆在北美的“进阶之路”,如何渗透高端市场是难点

为何韩妆如此紧锣密鼓布局北美市场?根本原因还是本土(韩国)市场容量有限,以及其在主要海外市场遇冷。

根据韩国媒体beautynury报道,韩国食品药品安全处公布了2022年化妆品生产业绩,数据显示,2022年韩国化妆品的产值为135908亿韩元(约合人民币753.2亿元),较2021年的166533亿韩元(约合人民币922.8亿元)下滑了18.4%。

与此同时,韩国本土的美妆消费市场十分有限,且从人口下滑的趋势来看,韩国本土化妆品消费市场或许将呈现持续缩窄趋势。据韩国统计厅数据,韩国人口在2020年达到顶点,随后逐年减少。至2023年,韩国人口约为5156万人,到2041年将骤减至4000万人左右,到2070年将减少到目前的三分之二水平。

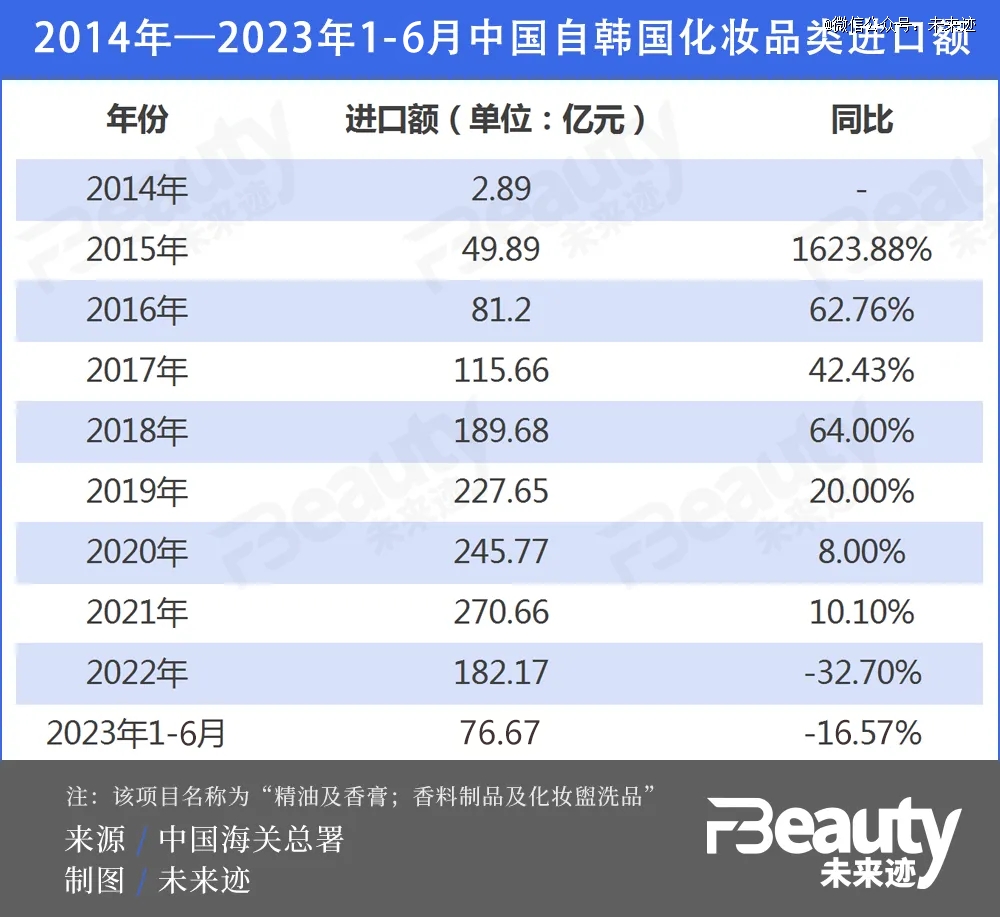

除开韩国“本土”,一直以来,中国都长期占据着韩妆几大集团海外市场*的位置。根据中国海关总署发布的进口数据,中国自韩国的化妆品进口同比增速,在2015年竟高达1623.88%的峰值,此后增速有所放缓,2022年更是出现32.70%的负值,韩妆进口持续遇冷。

所以,一旦在中国市场出了问题,韩妆集团业绩必然随之产生巨大起伏。

为了了解韩妆近年来在全球市场上的主要动作,《FBeauty 未来迹》联系到了韩国美妆行业媒体《The K Beauty Science》CEO朴载弘。

“中国市场的低迷应被视为韩妆加速进入北美市场的主要原因。特别是对中国出口依赖度较高的韩国化妆品为了弥补在中国市场的不景气,全力进军北美市场,这是一种自然现象。”朴载弘表示。

那么韩妆在北美的真实情况到底如何?可以从韩媒报道中窥之一二。

在韩媒《The K Beauty Science》官网发布的《韩国化妆品在北美的地位达到什么程度?》一文中指出,与K-Pop或韩国电视剧的成功相比,韩妆在北美市场的表现还有一定距离。北美市场虽然对高成本营销和K-Beauty感兴趣,但尚没有通过实际购买来体现这一点。到目前为止,北美市场还远远不够取代韩妆过去在中国的荣耀和之后流失的销售额。

这篇报道还指出,在前不久澳大利亚化妆品品牌伊索(Aesop)所引发的收购战中,欧莱雅、LVMH、资生堂等巨头争相竞购。但遗憾的是,在这场收购战中找不到真正需要通过并购来实现增长的爱茉莉太平洋、LG生活健康的身影。

对此,朴载弘持有相同看法:“严格来说,说韩国化妆品在北美市场取得了成功是不正确的。更准确的说法是,韩妆公司正在仔细研究进军北美市场,并逐渐取得积极成果。进军北美市场是韩国化妆品的夙愿,要想成为真正意义上的化妆品强国,这也是必经之路。”

北美(美国、加拿大)分为纽约、多伦多所在的东部和洛杉矶、旧金山、温哥华所在的西部。显然,相较于亚洲市场,北美市场发展更为成熟,且长期被诸多国际美妆巨头占据,亚洲品牌攻入北美并不是一个简单的命题。但若想成为真正的化妆品大国,北美市场又是绕不开的重要一环。

近年来,北美美妆市场呈现出多圈层、多元化的特征。美国的年轻群体十分追捧以Fenty Beauty为代表的明星自创品牌,这类品牌伴随着TikTok和Instagram等社媒的兴起,依靠线上流量发展迅速。而年龄越往上的消费群体,对兰蔻、雅诗兰黛、海蓝之谜等传统大牌的忠诚度就越高。

所以,国外品牌要想打开北美高端市场,是件非常难的事情,相较之下,想办法推出具有差异化的新兴产品,来吸引年轻消费者的注意力相对容易很多。以The Crème Shop为代表的K-Beauty品牌就是这样的一个策略,所以K-POP文化的兴起就好比韩妆在北美的“东风”,为产品提供“天然流量”。

对此,斐然认为:“韩妆品牌算是在非北美本土品牌中,在北美市场有相当不错的渗透了。K-Beauty这阵风在北美也刮了有十年了,应该还是会继续刮很长一段时间的。加上韩妆品牌的颜值都很不错,近几年在各种社交媒体上传播力度很强,很受年轻一代消费者追捧。”

斐然补充道:“但是我个人觉得,韩妆可能在偏高端和奢侈价位的市场渗透会更难一些,毕竟同档位的欧美大牌都太能打了,低价位的话消费者很容易就可以为颜值买单,高价位消费者在刷卡前要思考的因素就太多了。”凡事有利有弊,若长期以这类品牌立足市场,韩妆很容易给消费者低端品牌印象,也就更难打开高端消费市场。

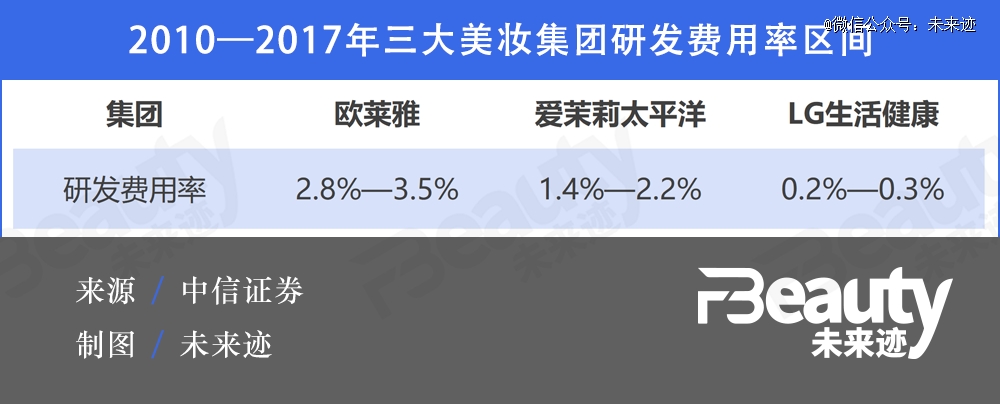

这其中,研发实力是高端消费市场的一个重要壁垒,长期以来,欧莱雅等巨头对于研发的大量投入,让他们拥有了雄厚的技术资本,根据中信证券数据,2010-2017年期间,欧莱雅集团的研发费用率达2.8%-3.5%,远高于爱茉莉太平洋和LG生活健康。

综合看来,高端难破局便是韩妆在北美市场的“进阶之路”上,遇到的一大难题。

03 韩妆的遇冷与出海,带给我们什么启示?

韩妆遇冷的几乎同时期,中国品牌正在加速崛起,一定程度上已经开始挤压外资品牌的市场份额。

朴载弘表示:“中国化妆品最近的增长是不寻常的。韩国化妆品专家表示,中国化妆品在质量和功效方面的发展速度惊人。它成功地解决了一个最重要的过程,并由此得到了中国消费者和许多东南亚市场消费者的认可。”

一位接近爱茉莉太平洋的人士在接受《韩国先驱报》的采访时也表示:“在中国,消费者越来越喜欢中国制造的美妆品牌,而不是外国品牌。”

与此同时,国货美妆的“出海”速度也在不断提升。中国海关总署统计显示,2017-2022年,我国美容化妆洗漱品出口呈稳步增长态势,出口额从2017年的38亿美元跃升至2022年的57亿美元,五年复合增长率8.3%。而根据最新数据,2023年1-6月,我国美容化妆品及洗护用品类出口总额累计高达209.07亿元,同比增长32.5%,涨幅惊人。

“所以韩妆在某种程度其实是‘回归正轨’了,一方面韩国本土市场小,本就需要开拓全球市场;另一方面韩国本身的文化就偏西方,欧美对此抱有天然好感,”一位资深美妆从业者表示。

总体而言,韩妆当年的火爆具有其特殊性,想要再度复刻已难以实现。但同为亚洲品牌,其出海思路或许能给中国品牌留下一定启发。

1、融合文化打造品牌力。

和麦贺达集团副总裁田黎明认为,我们的国妆实际跟文化输出正在同一个起点,“需要先有文化输出的成功,才有国妆的发展基础。”

“韩妆在过去十几年已经把K-Beauty这个概念在北美打出来了,北美消费者听到就会觉得是在成分安全可靠的基础上既好看又好用,在这个概念上延伸出来的品牌——不论是韩国生产的,还是借用韩妆概念在北美做的品牌,在这边都已经有了很强的消费者心智。”斐然表示,如何在海外市场打造品牌力,是国货出海需要着重考虑的。

将K-Beauty的逻辑延伸,国货也可以挖掘自己的文化特色,尤其是在我国传统文化底蕴十分丰厚的背景下。但品牌融入中华文化,并非简单的元素堆砌,更需要挖掘其内在价值,从而引发消费者共鸣。朴载弘表示:“化妆品的包装、香气、颜色、配方等能否满足消费者的情感需求,这一点非常重要。”

例如花西子凭借独特的中华民族文化特色,迅速在海外获得关注,通过官方独立站和各电商渠道覆盖了超100个国家和地区的消费者。今年2月,花西子在日本东京原宿举办了*次线下快闪活动,还计划今年内在日本东京开设全球*个海外线下专柜。

2、满足当地化妆品标准。

每个国家的化妆品市场都有一套自己的法规体系,例如要想进入美国市场,产品必须达到美国食品药品监督管理局(FDA)的相关标准,若达到更高要求的国际标准化组织(ISO)标准,则能在更多国家的市场获得一定程度的“通行证”。

朴载弘认为:“考虑到最近成为热点的ESG等个人健康和环境安全问题,努力排除动物成分和去除塑料,也是他国品牌进入北美市场的重要任务。”

近年来,欧美等国正逐步抬高对于化妆品原料、包装等的环保标准,例如,今年7月,加拿大政府公开宣布,将跟随欧盟、澳大利亚、英国和韩国的脚步,禁止对化妆品进行动物试验,并禁止销售依赖动物测试作为数据支撑的化妆产品。目前,全球共有44个国家通过了禁止化妆品动物试验的法律,美国有10个州已禁止这种做法。

此外,随着国际可持续准则理事会(ISSB)公布首套全球ESG报告标准,美妆企业在管理、生产等方面能否满足ESG的相关标准,也成为国货进入北美等市场的一项重要考验。

3、结合品牌定位合理布局渠道。

事实上,进入他国市场,首先要考虑的就是销售渠道问题。以美国为例,其销售渠道主要分为三类。一类是电商渠道,以亚马逊、Dermstore、SkinStore等电商平台为代表,这类平台门槛较低,是许多中小品牌进入美国市场的*,电商平台的消费群体总体也偏中低端。

第二类是以沃尔玛为代表的平价大众百货,悦诗风吟入驻的Kohl’s也是美国著名的面向家庭的专业百货公司,这类平价百货往往强调购物便利和物有所值,面向也是大众消费市场。

第三类是以丝芙兰为代表的美妆集合店,这类渠道往往对品牌的要求比较高,但一旦入驻,这类美妆集合店也将为品牌顺利地打开当地市场提供助力。

斐然表示:“我记得若干年前在美国知名高端百货Bergdorf Goodman购买过一次‘雪花秀’的产品,当时还挺惊讶地跟朋友感慨,雪花秀已经进到Bergdorf了。”她认为,当一个非本土美妆品牌能够在北美上架丝芙兰、Ulta以及进入高端百货时,就基本可以断定这个品牌在北美市场是有一定的投入,也具有相当的影响力。

对于中国品牌进入北美市场的渠道选择,斐然认为,*的难点是如何跳出固有的渠道,在主流渠道上有所突破。她表示:“很多国内消费品牌出海来北美,首先考虑的渠道一定是华人相关的渠道,不论是华人电商,还是针对华人的线下商超。从这些渠道突破到主流渠道其实是一个质的飞跃。”

4、利用好政策红利。

韩妆之所以前期能全力布局中国市场,后期又能攻入北美市场,离不开韩国政府为其提供的政策红利。

作为该国“支柱产业”,韩妆得到了韩国政府一系列扶持政策,助推了国内和国际市场竞争力。比如,韩国政府为韩国化妆品企业提供税收减免和税收优惠等政策,以鼓励企业加大研发投入和创新,提高产品质量和竞争力;韩国贸易工业部提供一系列出口支持措施,如为出口企业提供贸易保险、融资等服务,以及支持企业开拓海外市场。

同样,对于国货化妆品出口,我国也提供了许多鼓励政策。例如,目前我国已与26个国家和地区签署了19个自贸协定,正在积极推进加入《全面与进步跨太平洋伙伴关系协定》(CPTPP)以及《数字经济伙伴关系协定》(DEPA)等相关工作,《区域全面经济伙伴关系协定》(RCEP)的正式生效给中国化妆品出海创造了新的机遇。

韩妆转向北美,绝非意味着放弃中国市场,田黎明表示:“目前韩国品牌方都比较积极,这三年市场一直比较活跃,出了不少新东西,新概念、新工艺、新设计。韩妆品牌也在积极的寻找中国区域的代理商,希望重新进入中国市场。”

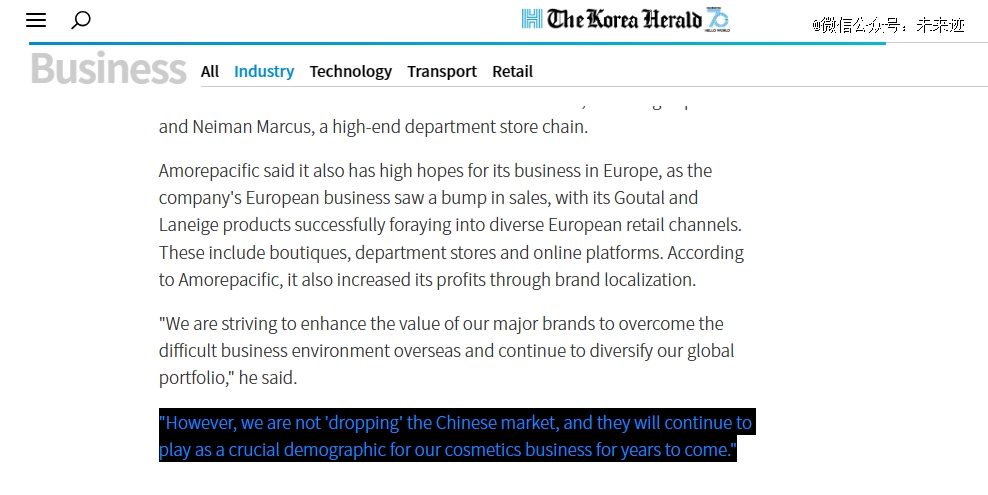

一位爱茉莉太平洋集团内部人士接受《韩国先驱报》的采访时也表示:“我们并没有‘放弃’中国市场,在未来几年里,他们将继续成为我们化妆品业务的关键客户群。”

截图自《韩国先驱报》官网

对于韩妆在中国市场的未来,林奈氏(上海)化妆品有限公司总经理李海波认为:“在韩妆‘流量’不再的情况下,韩妆与其他国家的产品处于同一起跑线上,大家公平竞争,韩妆依旧有机会凭实力在中国市场做出成绩。”

朴载弘则表示:“考虑到中国本土化妆品的快速增长,韩国化妆品能否在中国取得像过去一样的巨大成功令人怀疑。最终,韩国化妆品要想获得中国消费者的认可,除了差异化的品质和理念,似乎没有别的办法。”

他认为,将化妆品的功效*化的“Derma Cosmetics”(皮肤学级护肤),和将美容与数字技术相结合的“Beauty Tech”(美妆科技)是韩国具有世界竞争力的领域。他补充道,中国在这一领域也*竞争力,中韩可以加强这方面的专业交流,共同努力,实现共赢。

最后,对于国货的出海,斐然也表示期待:“我几年前被*种草了花西子的散粉,趁着回国出差的时候一定要买一只来用,拿到手后如获至宝。后来回美国后还一直在用,并且不停地推荐给身边的朋友。希望在不远的将来,能有更多北美消费者能够亲身感受到我们中国美妆品牌的精美和神奇。”