一家成立于印尼的快递企业,杀回已经基本成型的国内快递市场,在天时地利都不占优的情况下硬是抢占下自己的一席之地,从零做到IPO仅仅只花了短短4年。

极兔将不可能变为现实的案例,为人们留下了诸多谜团。

长久以来,人们普遍认为一家具有鲜明中国特色的创业公司要想快进到上市,烧钱是最常规的途径。

而事实上,烧钱只是表象。

揭开极兔留下的谜团,就能揭开中国公司在互联网时代烧钱上市背后的真实逻辑——

人脉。

一家公司能否成功和个人一样,除了要看个人努力,还得看历史进程。

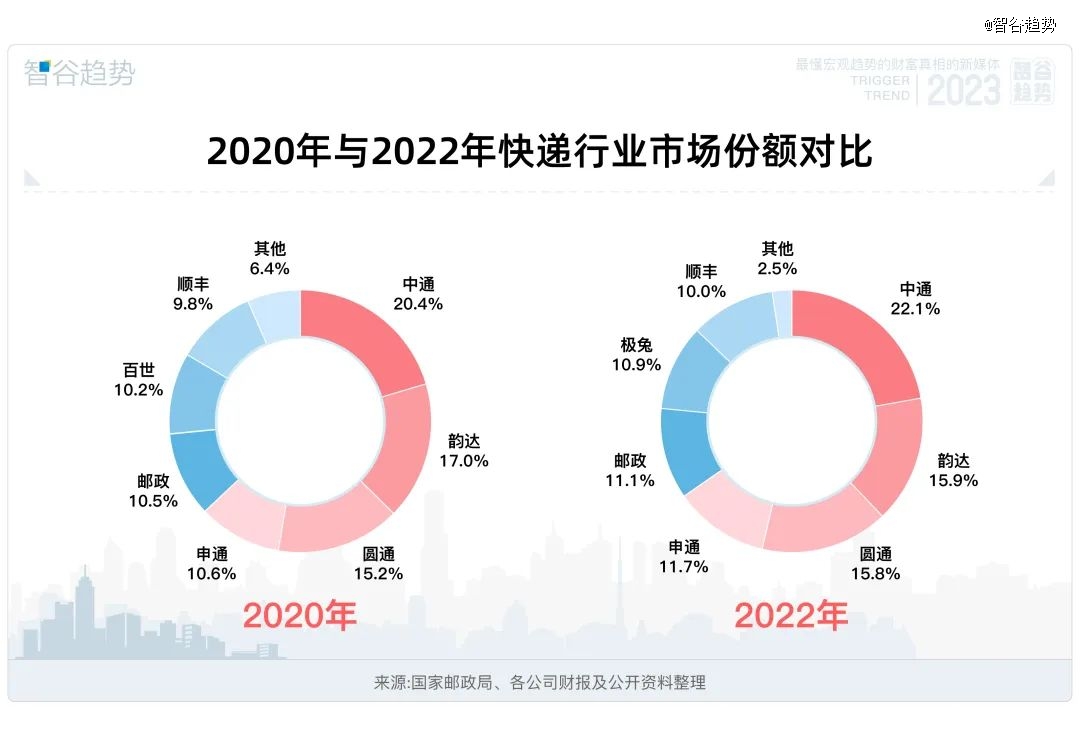

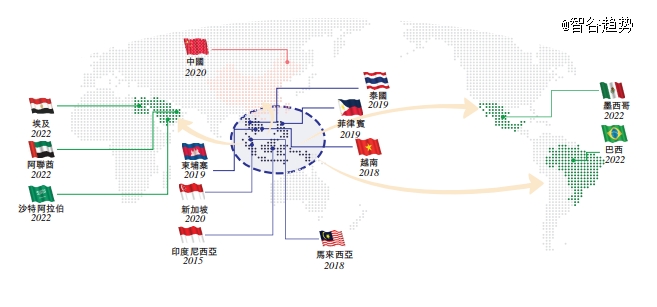

2015年,创始人李杰在印尼创立极兔速递。仅用6年,就坐上东南亚的头把交椅。根据极兔速递的招股书显示,极兔目前在东南亚市占率为22.5%,位列*。

2019年,极兔通过收购上海龙邦快递获得了国内快递牌照。次年3月,极兔正式在中国市场开展业务。

极兔进军内地的2020年,对于快递行业来说不是个好年份。

以当时国内严峻的形势,没有“非必要不开张”,对于极兔来说,已经很难得了。

而在地利上,极兔也没有任何便宜可占。

当时,没有会想到中国快递市场还会再生出新的变数。国内快递,大局已定。

彼时,中国快递行业高度集中,形成了菜鸟系(当时的“四通一达”)、京东系(京东物流、达达)以及顺丰系,它们占据了中国快递单量80%以上的市场份额。

它们依靠多年积累的资本、人力、技术,已经挖出了一道快递行业最深的护城河。

所以,极兔进军内地,注定有一场硬仗要打。

怎么打?

当然还是烧钱啰。

有媒体报道,极兔进入内地市场后,在2020年、2021年,公司产生净亏损分别为6.64亿美元、61.92亿美元,2022年公司产生净利润15.73亿美元。

调整后,极兔三年净亏损分别为4.76亿美元、9.1亿美元、8亿美元,总亏损21.86亿美元,折合人民币158亿左右。

三年时间里,极兔烧了一百多亿。

的确,国内互联网经历过一个家家都烧钱的时代。

这十年来,无数互联网公司的战争说到底都是一场“烧钱”大战。从千团大战、电商大战、网约车大战再到共享单车,“烧钱”现象贯彻始终。

补贴价格、并购扩张再到烧钱决胜负之后上市圈钱,这三板斧已经成了以互联网为代表的中国许多新兴产业的“成熟路径”。

而经过数十年的厮杀,许多行业胜负已定。烧钱的结局,也早已从最初的多赢,到后来的一家独大,再到最后的一地鸡毛。

那几年,人们都在谈论“互联网+”的想象力已经走到尽头。其实,真正的问题是,钱越烧越少,投资需谨慎,大佬们烧钱之前必须得反复掂量了。

2020年,国内快递江湖格局早已大定,地主家的余粮也不多了,除了社区团购还在打最后一场不甚体面的战役,其他烧钱的行业基本已经销声匿迹。

在一个已经成型的快递市场中,极兔要想靠烧钱硬杀出来一条路,其难度之大,所有人都心知肚明。

那极兔的钱是从哪里来的?谁还会给极兔一个初来乍到的搅局者钱去烧呢?

但是,极兔仍然搞到了钱,从它自己的人脉——OPPO那里。

据《晚点 LatePost》报道,极兔早期融资的80 亿人民币,多数都来自于OPPO。

原本,当时快递的底价被四通一达们压到了一块四左右。极兔一上来,直接就把单价压到了8毛。

当别人烧不了钱的时候,你还能烧得起钱,你就有了吃下对手地盘的希望。

不仅钱的问题解决了,极兔还找到了快速拓展市场的弯道超车捷径。在极兔急速拓展国内市场这件事上,拼多多起到了关键性的作用。

拼多多可以说是极兔进入内地市场后的*大合作伙伴,据《晚点 LatePost》报道,极兔超过 80% 的单量来自于拼多多。

业内人士认为,对快递行业来说,日单量2000万是生死线。

跨过这条生死线,中通用了16年,韵达用了19年,圆通用了18年,申通用了25年。

依靠OPPO出钱,拼多多出量,极兔跨过这条线,仅仅只用了10个月。目前极兔在国内的日单量已经突破了4000万件。

所谓低价竞争、商业收并购以及*的代理制加盟商体系只不过是极兔崛起的表象。

极兔破局,OPPO和拼多多功不可没。

而OPPO和拼多多之所以会为极兔伸出援手,段永平的人脉则是关键。

要知道,拼多多和极兔并不存在任何股权关系。

受制于阿里控制的通达系拼多多当时急需一个破局者来帮助自己打开局面不假,但也不会平白无故把几乎所有订单都给一家初入国内市场的快递公司。

拼多多的创始人黄铮,是中国商界传奇人物段永平的得意弟子,被誉为段永平的四大门徒之一。黄铮虽然未在步步高系公司任职过,但颇得段永平赏识,当年段永平与巴菲特共进午餐时,就曾把黄峥带在身边。

OPPO的创始人陈永明,同样也是段永平的四大门徒之一。

李杰在创办极兔速递之前,曾最早任职于步步高江苏安徽分区,后来在公司内部平步青云,一路做到OPPO印尼区的负责人,为OPPO从零开拓了印尼市场。

正是因为当初他在开拓印尼市场的过程中发现“万岛之国”印尼物流成本十分高昂,才萌发了要在印尼创立快递公司的想法。

李杰创立极兔后,身边的人几乎都是当年步步高系的老熟人。比如跟随李杰多年的忠诚下属樊苏洲,曾经的上司前领导张源、步步高原CFO郑玉芬等。

黄铮、陈永明和李杰,三人背后共同的大佬,则是商界传奇人物段永平。

它和我们通常所说通常靠入股来维系的“阿里系”“腾讯系”不同,一个靠人脉维持的步步高系版图呼之欲出。

今天的极兔,早已发展成为中国快递市场中一支不可小觑的力量。

如果你还以廉价印象去看待极兔,恐怕就有点刻舟求剑了。

极兔,已经在中国国内快递业排行第五。

在递交招股书的前一个月,极兔进行了D轮融资,以200万美元的价格出让2600万股,据此测算,极兔最新估值为130亿美元,合人民币约926亿元。

这个估值是个什么概念呢?

它相当于圆通+申通+韵达的市值总和。

这个估值过高了吗?

高不高,其实看资产、负债、市净率什么指标都是虚的,最关键还是得看是否有更高的盈利增长空间。

说到底,股价只是一个市场认为它值多少钱的数值而已,市场觉得它高,那它就该高。

对于极兔来说,后发制人的故事已经为极兔提供了*的资本故事素材。

此外,通过收购百世汇通,收购丰网,极兔近两年的战略布局不差。

可以说,极兔在中国内地的快递行业站稳脚跟早已毫无悬念。

极兔入局后的快递江湖,已经不再平静,随着国内电商流量近乎见顶,快递电商件的增长天花板也就被限死了。

这也是顺丰出售丰网的重要原因,在流量进入瓶颈的状态下,顺丰决定告别电商件,专注于商务件,安心做一个小而美的生意。

菜鸟亲自下场做快递,主打也是高端件。压力其实给到了三通一达这边。

而极兔,虽说主打低端电商件,却因为东南亚的基本盘给其未来巨大的想象空间。

一些中国企业在东南亚二次加工借道走向美欧市场,极兔的优势就会显现出来。

这一优势也在如今越来越多中国电商出海过程中,砍掉中间商降低成本的趋势下,愈发明显。

反倒是极兔崛起仰赖的人脉本身,并不牢靠。

这种松动迹象,或许早已显现。

让我们回到极兔近两年作出的两个重大战略收购案例:

收购百世汇通和收购丰网。

收购百世汇通,极兔借此接入了淘系订单。

这其中有一个显著的疑问是,极兔不是通过拼多多的巨额订单迅速抢占市场吗?为何还要去接入淘系订单呢?

站在极兔自己的角度来说,80%的订单来自拼多多,也就意味着拼多多随时有卡极兔脖子的能力,极兔风险很大。根据招股书显示,2020-2022 年,极兔*客户合作占比逐年减少,分别为 35.4%、35.4% 及 16.9%。很明显,极兔正在有计划地与拼多多松绑。

站在拼多多的角度,极兔在国内并无物流根基,与极兔的合作并没有让拼多多在物流上获得足够多的好处。

没有任何独特的商业模式,依靠拼多多快速起家的极兔,在快递网点上缺乏经验,OPPO那些经销商投钱还行,搞站点运营可一点都谈不上专业。

所以,这也成了极兔收购丰网的重要原因。依靠收购丰网,极兔直接拿下了大量末端网点、自提柜,物流网络得到了极大补充。

反倒是拼多多,处于极兔上游的优势地位,如果与极兔合作无法得到足够利益,极兔从小甜甜变成牛夫人也不是不可能。

不然,你看为何古今中外,血缘和亲缘永远是人脉链接的*纽带,就是因为它足够客观和稳固,不会因为外来条件影响就丧失客观存在。

你可以说血缘也不可靠,但你永远无法找到比它更加可靠的替代品。

人脉可以创造共同利益,而共同利益则是凝聚人脉的关键。