6月30日,一则Keep正式启动招股的消息传出,这家国内健身赛道独角兽再次站到聚光灯下。

据悉,Keep预期股份将在7月12日于香港联交所主板挂牌上市,中金公司为此次上市*保荐人。

兜兜转转,Keep的上市之路几经坎坷。

2021年,有传言称Keep筹备赴美IPO并融资5亿美元,随后被传取消赴美IPO计划;2022年2月和9月,Keep先后两次向港交所递交招股书寻求上市,但均未能在递表六个月内通过聆讯,导致申请失效,无功而返。

此番正式启动招股,被预定为“健身*股”多年的Keep,看似万事俱备,只待一周后的敲钟。

但眼下,Keep需要向市场进一步解答的问题还很多:商业模式与利润,用户增量与维持, “健身领域的新故事”会否成为伪命题……

亟待Keep解决的,远不止“上市”这一个难题。

1、体育生困于生意场

增收不增利,Keep多年未愈的旧病。

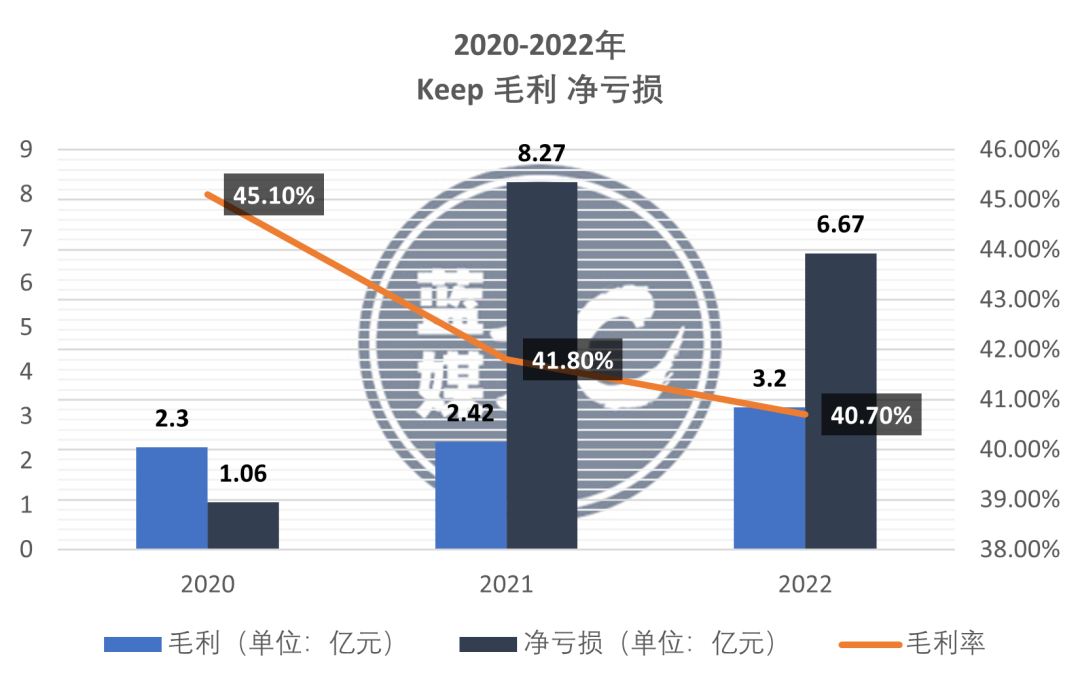

过去三年,Keep营收由11.1亿元涨至22.12亿元,但其营业成本同样由9.42亿元扩大至13.11亿元,毛利率从45.1%下降至40.7%。

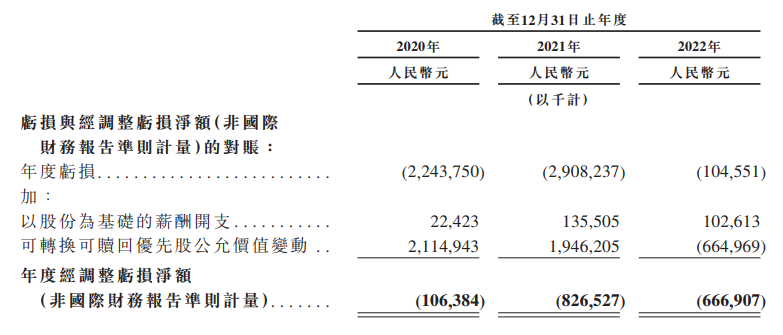

2019至2022年间,公司经调整的亏损净额分别为3.66亿元、1.06亿元、8.27亿元、6.67亿元。同2021年相比,Keep在2022的净亏损已经收窄约19%,但仍远高于2019和2020年(机构预估Keep在2019年净亏损约为3.66亿元,毛利率约为41.1%)。

尽管营收连年增长,但一个显而易见的问题是,Keep始终没能给出一个所谓的盈利预期——天下攘攘,皆为利往,资本市场和投资者不可能不关心这些数字。

2014年,王宁拿到300万元天使投资,转年2月,Keep带着“自律给我自由”的slogan进入大众的视线。

彼时的线上健身领域几乎是一张空白画布,占领用户心智的宣传叠加免费课程这一低门槛,让Keep在上线105天内收获了100万用户,不到290天突破1000万用户。“自律”两年半之后,Keep的用户量已经突破一亿大关——像是一位体育生,早年间Keep的破圈突出一个速度且直接,以至于提到健身,人们就会想起Keep。

但商业化是另一套逻辑。

既然起家于线上,变现无外乎卖产品和增值服务——与一众互联网公司相似,Keep目前的商业模式主要依赖于自有品牌产品的销售和会员订阅及在线付费内容,2022年,两项收入之和以占总营收91.8%的比例,支撑着Keep的账面。

其中,自有品牌产品的销售占据了超过50%的比例(三年内比例分别为57.5%、53.9%、51.4%),营收由2020年的6.36亿元涨至2022年11.36亿元;会员订阅位列次席,但比例逐年上升(三年内比例分别为30.5%、34.4%、40.4%),收入由3.38亿元涨至8.94亿元。

得益于两项主营业务的带动,Keep在两年内的营收规模扩大了将近50%,由2020年的11.06亿元涨至2022年22.11亿元。

尽管如此,Keep依然没能扭亏为盈,21、22年的亏损对比19、20年甚至不降反升。

问题,出在成本——像是一个边蓄水边放水的问题泳池,Keep的收入在增加,但开销却总是省不下来。

2、Keep没有护城河

一个现实是,健身本就是一项“反人性”的生意——自律并不容易,尤其是自律去健身。

为自律健身而消费,无疑更为困难。

用户往往需要一些“刺激”,以绕过人性,不论是线下的健身房,或是线上任何健身应用,都深知这一点。

Keep的选择是烧钱换增长——增加流量获取和品牌推广方面的支出,通过在第三方应用程序上投放广告而获取、激活和留住用户。

过去三年,Keep的销售及营销开支分别为3.02亿元、9.56亿元和6.46亿元,对应占总营收比例27.3%、59%和29.2%。2021年,Keep营收同比增幅46.3%,营销费用同比增加216.9%;2022,营收同比增幅36.5%,营销费用同比减少32.4%。

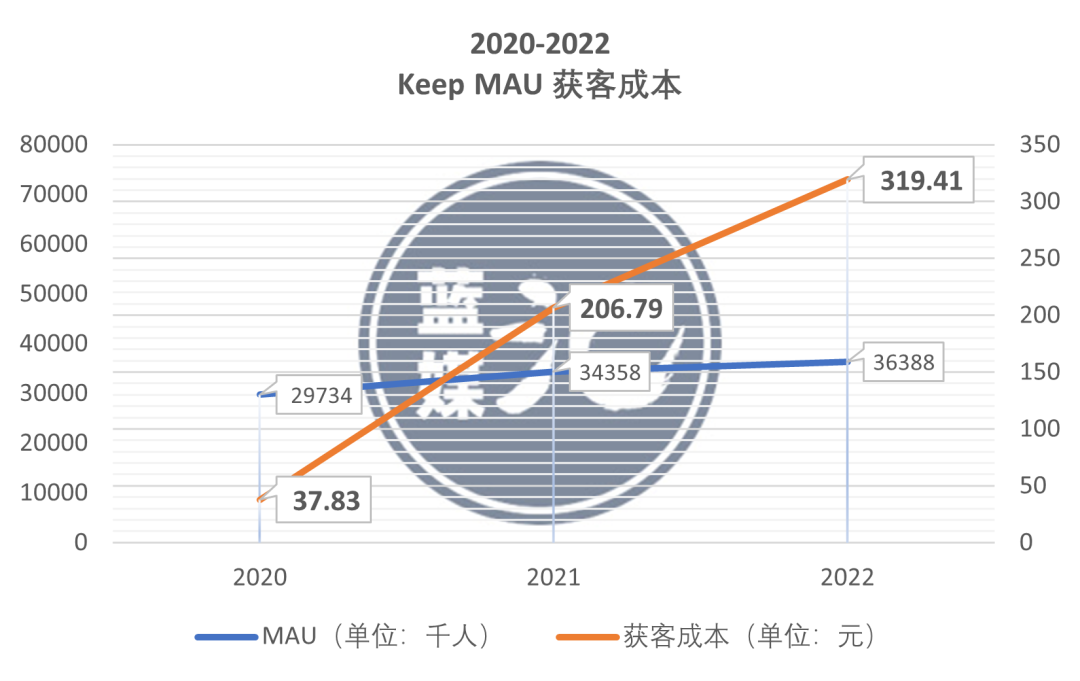

千金散尽,效果如何?2020至2022年,Keep的年平均月活由2973万涨至3638万,两年时间里增长了大约22.36%。

根据招股书及公开资料显示的全年数据测算,Keep在2020年的获客成本为37.83元,而到了2021、2022年,高企的营销费用和放缓的月活增速,将这一数字拉高到了206.79、319.41元。

Keep的用户增长相当依赖于营销层面的刺激,但大量的营销投入却没能维持等比例的用户增长。

以及,Keep好像还不太留得住用户——2020年、2021年及2022年,平台月会员留存率分别为73.3%、71.7%及65.3%,也在下降。

究其原因,不管是作为一家健身内容平台、健身工具,亦或是硬件销售商,Keep没有足够的资源和体量撑起自己的护城河——它是可替代的。

2014、15年前后,Keep带火了线上健身这门生意,但也正式自那时起,留给泛内容平台(包括B站等长视频平台以及大量短视频平台)中作者和用户的选项,也新增了一项“健身内容”。

疫情期间,“健康”和健身观念对用户心智的渗透,让Keep获得了短暂的红利,却也让在线健身市场进一步成为一个高度内卷的行业,有很多同类或替代性的产品和服务存在,短视频平台上有很多健身KOL提供免费的健身内容和带货服务,比如刘畊宏,比如周六野、比如欧阳春晓……

但Keep并未收获专属于自己的“刘畊宏”,平台签约的帕梅拉、周六野等头部健身博主,也都在其他泛内容平台经营着高度同质化的内容。

2022年11月,平台顶流博主帕梅拉,在更新完一次常规健身课程之后,突然消失于Keep平台超过150天。而在Keep断更的同时,帕梅拉依旧维持着在B站、小红书等平台的更新。

断更原因众说纷纭,“合同到期”的猜测居多。尽管Keep方面否认了“终止合作”,表示断更只是因为“达人课程在调整”,之后帕梅拉也恢复了更新。但在部分社区及公开报道中,因帕梅拉停更而疏远甚至离开Keep,流向其他平台的用户,并不少见。

电商亦是如此:受制于健身垂类内容的限制,健身硬件的天花板本就有限,Keep不得不同其他或是体量更大或是发展更为成熟的厂商竞争,运动服饰并非Keep强项,配套健身附件又有小米华为等生态更为完整的厂商,线下场景同样有乐刻、supermonkey等对手。

没有护城河的Keep,时刻面临着用户分流的风险,对于泛内容平台的流量和市场份额的撬动也十分乏力——短暂的红利无法改变基本盘,不论是流量还是使用习惯,垂直类产品对标国民级应用,留给Keep发挥的空间都非常有限。

3、新故事,讲什么?

但在熙熙攘攘的流量池中,Keep也不是没有声响。

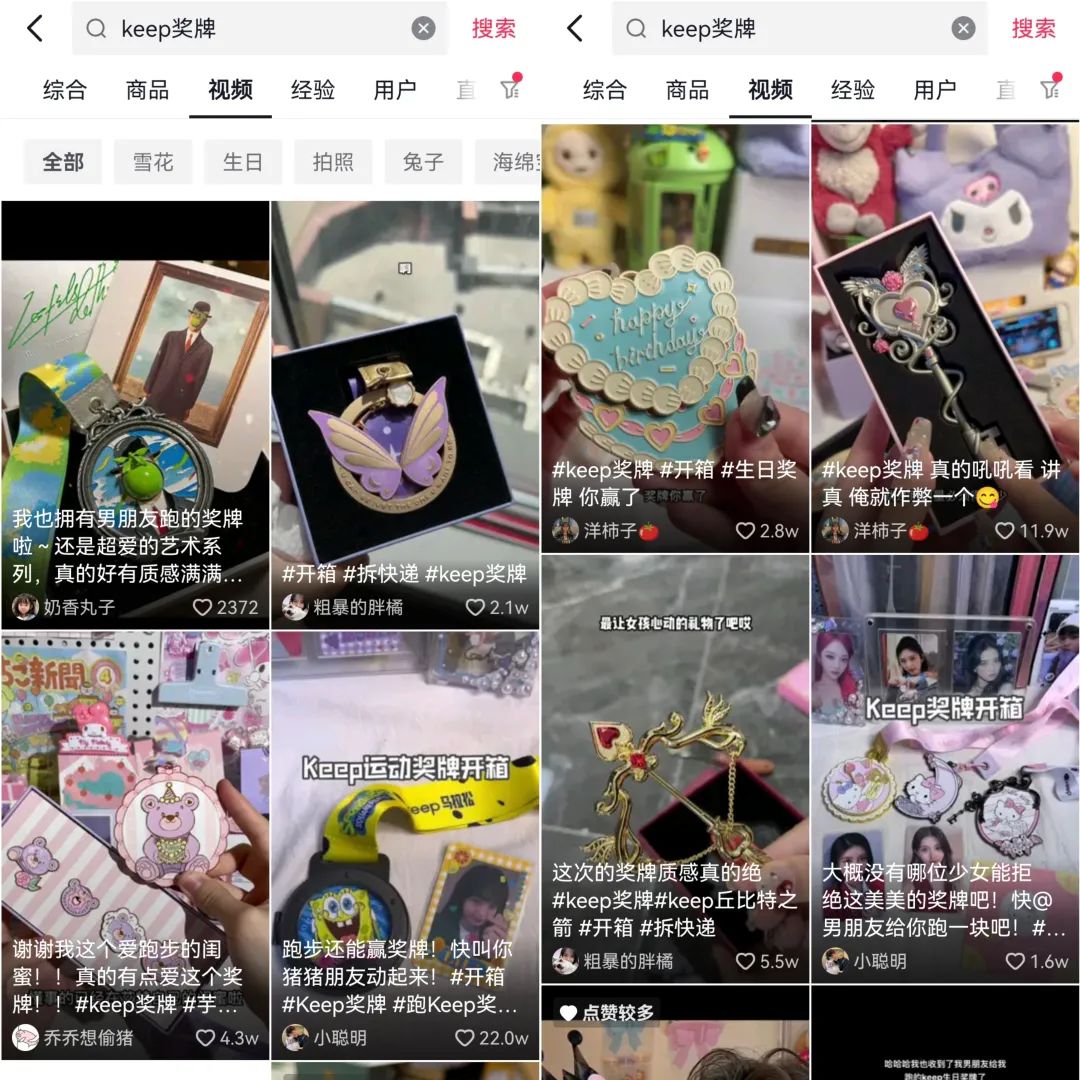

或许是无心插柳,或许真有幕后高人决策,2022下半年,Keep还真造出一个颇有话题度的流量入口——网传卖了5个亿的Keep奖牌。

尽管Keep方面否认了“5亿”这一数字,称“数据没那么高”,但奖牌确实为Keep带来了账面上的利润:2023年*季度,Keep营收达到4.47亿元,较2022年同期的4.17亿元增长7.2%。官方解释称,收入增长的原因正是“虚拟体育赛事的收入增加”。

收入是一方面,更为重要的是,破圈的健身奖牌成为了新晋社交货币,Keep终于有了一个能在外面站稳的流量入口。

先前,在一文中,蓝媒汇曾统计了奖牌业务为Keep带来的流量红利:小红书笔记5万余篇,部分点赞量10万+;抖音#Keep奖牌#、#Keep奖牌开箱#话题23.8亿、1094.9万次播放量,甚至催生了代跑和二手奖牌交易等“下游产业”。

慎独和自律是没有话题度的,让别人看到自律后获得成就感才有——附带联名IP的高颜值,无疑是“自律”和“优秀”的高质量载体。让小众的自律成为社交货币,付费和活跃度这些问题自然水到渠成。

赛道天花板存疑,加之自身商业模式创新不足——商业模式并没有突破传统的在线健身平台的范畴,产品和服务的创新性和差异化程度不高,让市场一度怀疑Keep增长的驱动力。虽然尝试了一些新的尝试,比如线下健身中心Keepland、智能健身设备、社区化运营等,但暂时都未能做成气候。

如今登录港交所,也算是阶段性认可;虚拟赛事有意无意的破圈,则让Keep等待已久的新故事有了雏形浮现:原神、蜡笔小新……针对不同年龄、圈层的联名接踵而至,Keep已然将社交货币的设计公式化。

淡化自律与健身的调性,主打对热门IP的迎合,从账面上看倒也未尝不可。但凡是社交领域的风口,终归会有审美疲劳的一刻。

后面的故事,Keep需要写清楚,如何将副业带来的红利留存——想尽办法让用户自律的Keep,从来不自由。