核心要点:

1.投融资事件47起,与上月持平,披露的投融资金额约21.96亿人民币。

2.吃喝相关投融资数量明显减少,但具有成瘾性的咖啡和新茶饮战事火热,出现3个高达数亿元的投融资,并有2家新茶饮供应链公司加速IPO。

3.6家跨境出海赛道公司获得融资,比5月多了2家;跨境电商“致欧科技”历经波折正式登陆深交所,跨境电商服务商“易达云”向港交所递交招股书。

4.消费级智能硬件,尤其是智能家居领域投融资数量增多,由5月的3个增至本月的6个。

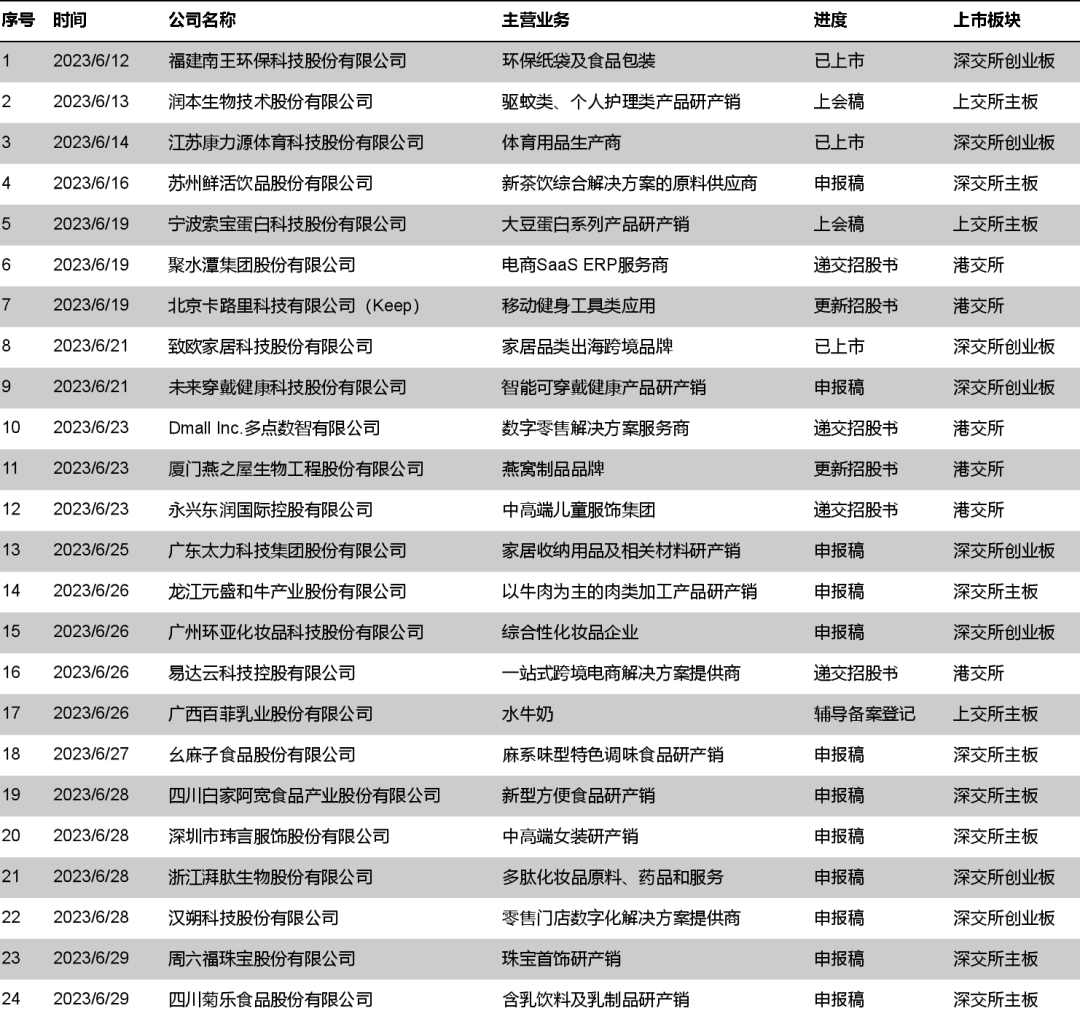

5.本月共有24起IPO相关事件,其中,有3家公司上市,12家公司向深交所提交招股书申报稿,6家拟港交所上市,8个项目主营业务为食品饮料。

6.地域分布上,15个获得投资的新消费项目来自北京,得益于此,京津冀取代长三角成为本月最吸金地区。

7.咖啡和新茶饮加速狂奔,行业越来越集中。

01 投融资数量与上月持平,24家公司加速IPO

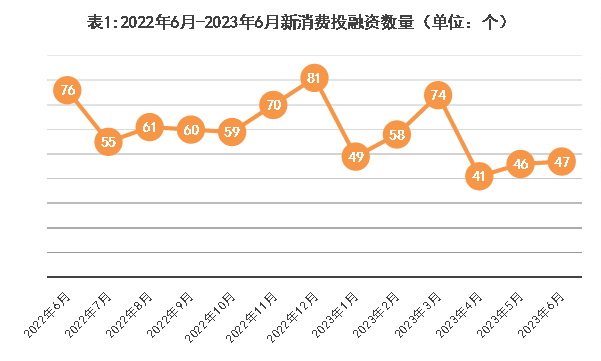

据蓝鲨消费不完全统计,2023年6月1日至6月30日,新消费领域共公布了47起投融资事件,与上月持平,相比去年同期下跌38.2%。

从细分领域来看,6月新消费产业投融资有以下3个特点:

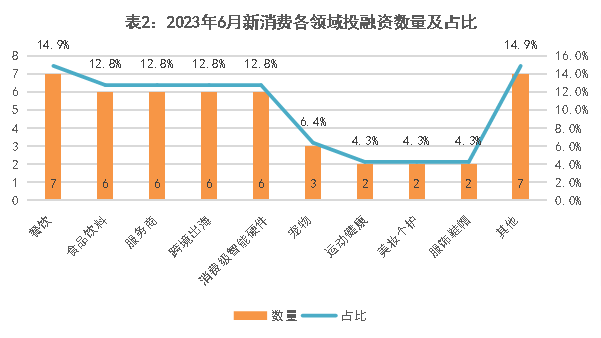

一是吃喝相关投融资数量下降,咖啡和新茶饮战事激烈。5月份,食品饮料和餐饮领域的投融资数量占据消费赛道半壁江山,不过,6月份这两个赛道合计投融资数量为13起,环比5月减少10起,特别是食品饮料投融资数量减少明显。

餐饮领域,咖啡和新茶饮战火却很激烈,精品连锁咖啡品牌“M Stand”、中端新茶饮连锁品牌“茶百道”、智能咖啡运营服务商“小咖咖啡”均获得数亿元资本押注。不仅如此,新茶饮原料供应商“苏州鲜活饮品”、咖啡和新茶饮环保餐具供应商“南王科技”上市进程也更进一步,后者在本月正式登陆深交所创业板。

同时,虽然食品饮料领域的投融资事件有所减少,但却有8家企业加速推进IPO。

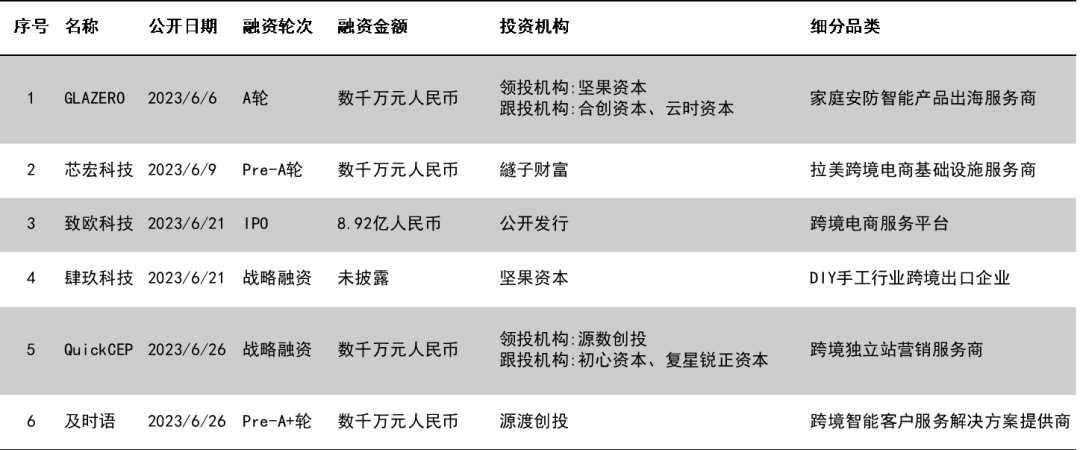

表3:2023年6月获得融资的跨境出海项目

二是获得投融资的跨境出海项目增多,并有跨境电商“致欧科技”上市。6月,共有6个跨境出海相关项目获得融资,相比5月的4个,数量有所增加。其中,跨境电商服务平台“致欧科技”历经3次IPO中止后,正式在深交所创业板上市,受2022年营收和净利润下滑影响,融资金额缩减。另外,一站式跨境电商解决方案提供商“易达云”于6月26日递交招股书,拟在港交所上市。

三是消费级智能硬件,尤其是智能家居领域的投融资数量增加。5月,有3个消费级智能硬件相关项目获得融资,6月则有6个,其中有4个是智能家居相关产品。智能电动升降桌椅品牌“UFOU”、时尚AR眼镜研发商“Viture”、空气净化器研发商“CoClean”、全宅智能家居品牌“卡特加特”融资金额均达数千万元,CoClean的融资金额近亿元。

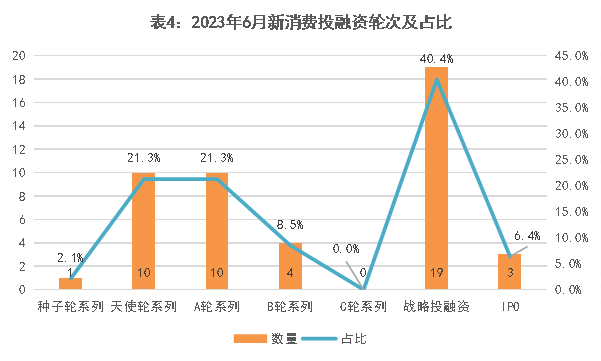

从融资轮次看,依然是早期投融资和战略投融资占主导。近半数投融资发生在B轮之前,超40%的投融资事件为战略性投融资。

表5:2023年6月新消费领域IPO相关事件

2023年6月,新消费领域共有24起IPO相关事件,集中于食饮赛道。其中,有3家公司上市;2家公司提交招股书上会稿,拟上交所主板上市;12家向深交所提交招股书申报稿;6家向港交所递交或更新招股书;1家进行辅导备案登记。细分来看,24起IPO相关事件中,有8家企业的主营业务为食品饮料,包括2家地方乳企,即广西的“百菲乳业”和四川的“菊乐食品”。不过,纵观国内乳业愈发集中的竞争格局,困于一隅的地方乳企能否突破重围有待验证。

融资金额上,据蓝鲨消费估算,不考虑公开上市的话,6月份新消费领域公开融资金额的28起融资事件中,融资金额约为21.96亿人民币。相比5月份的150.43亿元,有明显缩减,主要是因为SHEIN的20亿美元巨额融资显著拉高了5月份的融资金额,排除SHEIN的影响,6月融资金额明显高于5月的8.63亿元。

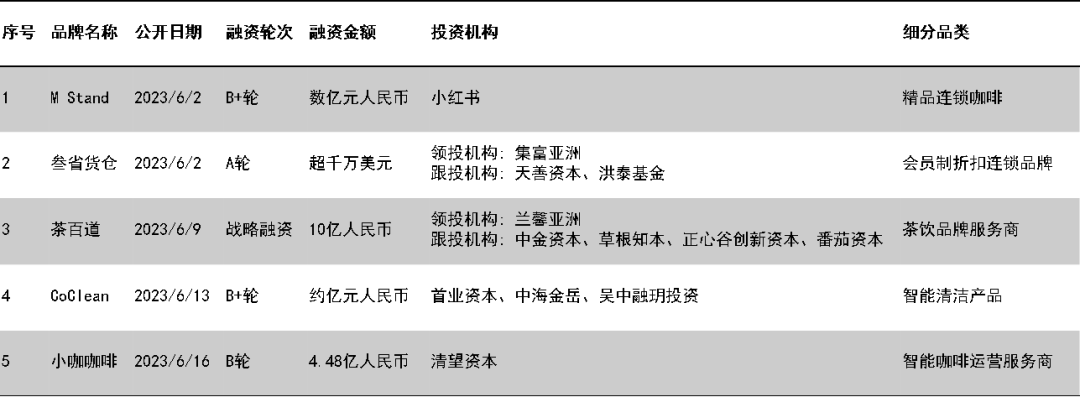

表7:2023年6月获得亿元级融资的新消费项目

公开融资金额的投融资项目仍以千万级为主,占比达43%,其次则是百万级别的,占比约14%,亿元级(含近亿元,不含IPO轮次的项目)投融资事件5起,比5月份多2起。其中,3个获得数亿元投融资的项目与咖啡新茶饮相关。

地域上,分城市来看,北京、上海、广州这3个城市的投融资事件最多,分别有15个、6个和4个项目获得投资。相比5月,北京的投融资数量显著增加,在6月新消费投融资事件中占比近1/3;上海与上月持平;深圳和杭州明显减少,分别从上月的8起和6起,降至本月的3起和1起。分省级行政单位来看,北京、广东、上海、福建这4个地区的投融资最多,分别有15起、8起、6起和4起新新消费相关投资,合计数量达33起。分城市带来看,京津冀取代长三角成为最吸金地区。

02 咖啡和新茶饮竞争白热化,行业正向头部集中

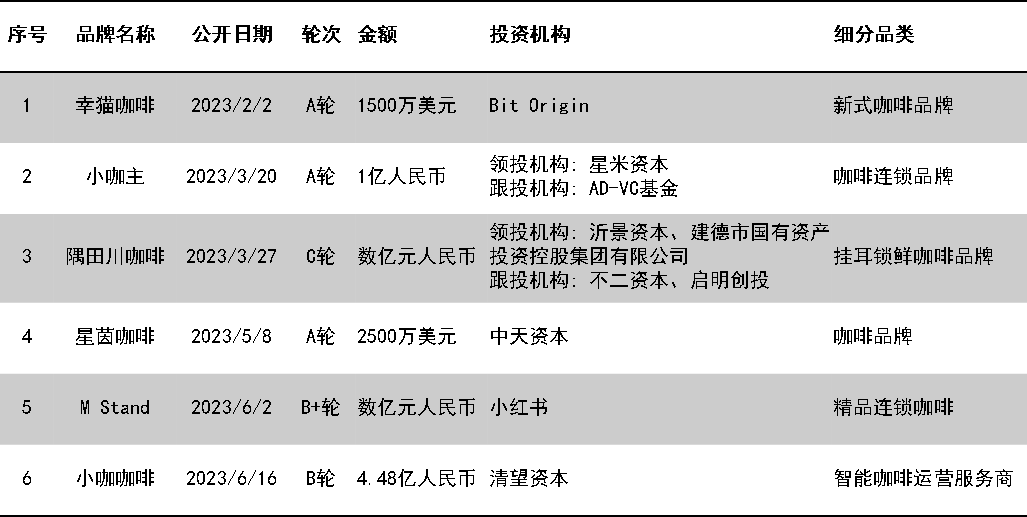

表9:2023年上半年融资金额过亿的咖啡项目

随着线下消费场景复苏和夏季来临,现制饮品迎来消费旺季。

咖啡行业的集中度不断升高。

一方面,瑞幸咖啡门店数量在本月破万,成为咖啡赛道*“万店品牌”,同时瑞幸和库迪在各地贴身肉搏,9.9元价格战如火如荼;另一方面,资本不断加码,据蓝鲨消费不完全统计,2023年上半年咖啡相关投融资事件30起,其中有6个项目融资金额过亿;同时,不少新茶饮品牌加入“茶饮+”行列,将咖啡写进菜单栏。

受此影响,独立咖啡店的生存空间受到挤压,社交平台上随处可见店铺转让信息;而现磨咖啡行业历经几次浪潮,正加速向连锁咖啡店和茶饮咖啡店集中。

与咖啡赛道具有相似性的新茶饮赛道,正在经历同样的过程。

新茶饮和咖啡都具有成瘾性,且都在经历市场扩容。新茶饮和咖啡在原材料、制作过程、功能、消费场景上具有相似性,均是以含咖啡因的原材料为基底,融合各种配料制作出基础款和创新款,且产品都具有提神、愉悦和社交之功效,都有成瘾性。相比于咖啡,新茶饮配料丰富、甜味为主,因而目标受众在年龄段和圈层上延展空间更广。中国连锁经营协会(以下简称“CCFA”)的报告显示,我国新茶饮市场规模从2017年的422亿增长至2021年的1003亿元,年复合增长率超20%。

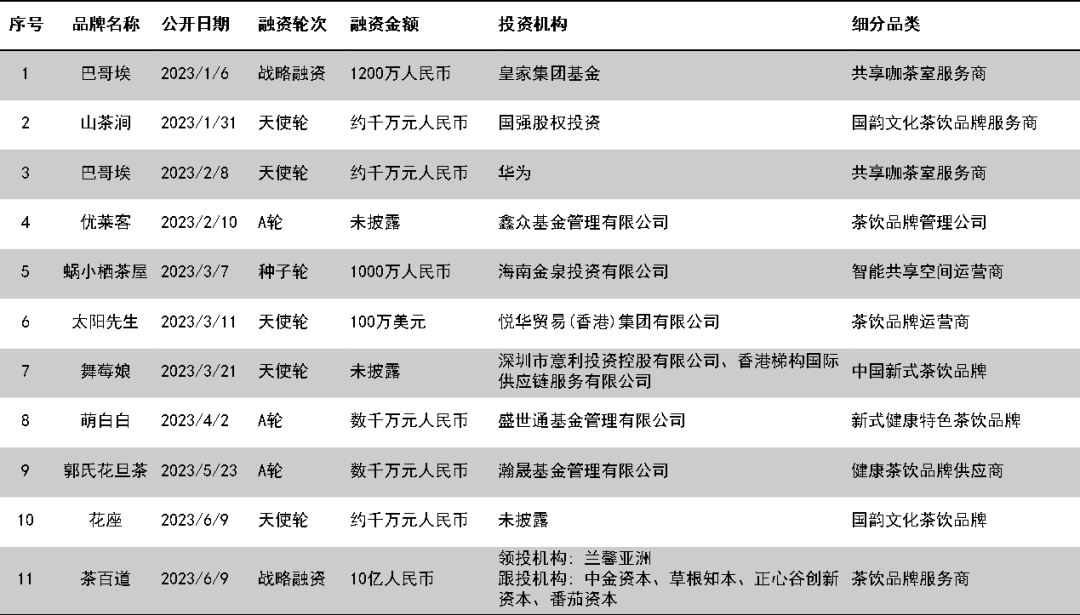

表10:2023年上半年获得融资的新茶饮项目

不过,2022年以来,新茶饮赛道投融资数量和金额均出现明显缩减。据蓝鲨消费不完全统计,2022年新茶饮赛道投融资事件27起,亿元级投融资3起;2023年上半年,新茶饮赛道投融资事件仅11起,亿元级投融资事件仅1起,即本月公开的茶百道的10亿元融资。

那么,为何茶百道能够逆势融资?对行业来说又意味着什么?

新茶饮中端市场机会巨大,扩张是主旋律。CCFA报告显示,截止2022年底,国内在业的新茶饮门店达48.6万家,连锁化率达55.2%。另据灼识咨询,以价格带来分,2020年中低端新茶饮占比约81%。市场巨大,且易于标准化和连锁化的中低端新茶饮市场吸引众多玩家。

平价新茶饮市场,已有蜜雪冰城这个万店品牌;高端新茶饮市场,喜茶、奈雪的茶地位初定;唯有中端市场玩家众多,且尚未角逐出拥有*优势的品牌。古茗、书亦烧仙草、茶百道的门店数量都在7000家左右,谁能率先突破万店谁就有机会*中端市场。据公开消息,古茗、书亦烧仙草、CoCo都可、一点点等中端品牌都将开店作为2023年的战略。这种背景下,茶百道积极进行首次融资也就不难理解了。

新茶饮战事的下半场,供应链是核心。茶百道之所以能够获得资本青睐,除了新茶饮中端市场的巨大空间,还在于其现有的规模优势和利润表现。面对喜茶、奈雪的茶价格下探,古茗、书亦烧仙草等狂奔,茶百道能否成为中端龙头尚是未知数,但资本的加持势必会加剧中端茶饮市场的角逐与竞争,头部效应将逐渐凸显。

可以说,无论是咖啡还是新茶饮,行业集中度都在快速提高。