如今,新能源汽车产业在国产自主化趋势的大力推动下,正承载着前所未有的发展机遇。今年4月,以“拥抱汽车新时代”为主题的上海国际车展顺利举办,此次车展规模再度刷新了近两年的纪录。展会呈现出了国内汽车电动化和智能化的深度发展,以及消费者对新能源汽车的高涨热情。展会上发布了150款新车型,其中90款为新能源车,增长125%。

具体来看,国产汽车无疑是本次展会的*亮点:传统自主品牌通过新品牌和新车型发力细分市场,比亚迪、腾势、长城、奇瑞、吉利等推出了新车型。新势力品牌丰富产品矩阵,满足消费者需求,理想汽车发布双能战略,计划推出多款新车型和建设充电站。合资品牌和进口车型逐步落地,大众推出第四款MEB平台车型,本田、丰田等日系车企正式进军电动化领域。

此外,国内新能源汽车产业的高速发展不仅仅体现在了产品矩阵上的快速扩张。根据普华永道近期发布的报告数据,2022年中国汽车行业并购交易金额超过3714亿元,同比增长1%,交易数量达到666宗,同比增长22%。其中,汽车零部件成为*吸引力的领域,2022年汽车零部件交易数量达到460宗;交易金额高达1868亿元,占总交易额的50%。

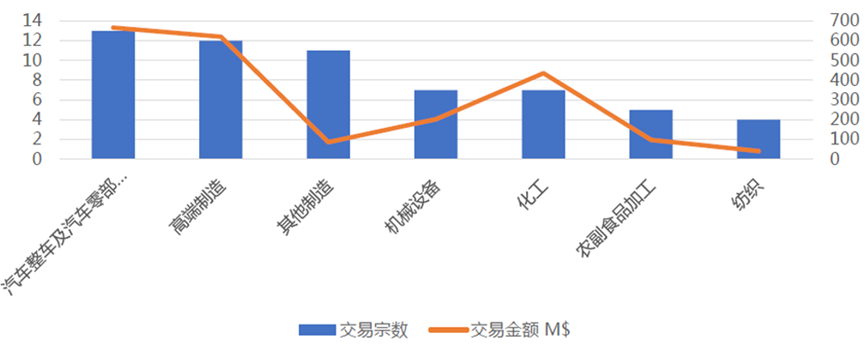

根据晨哨《2022中资海外并购年报》最新数据,制造业是中资海外并购的热门行业,其中汽车整车及零部件制造也是主要焦点,总交易金额超过6.66亿美元,占制造业交易额的31%。

2022年中资海外并购制造业细分行业分布

来源:晨哨《2022中资海外并购报告》

由此可见,新能源车仍处于扩张阶段,电动车替代传统燃油车的趋势仍在加速。中国国内新能源汽车零部件产业正处于发展的*时机。并购活动蓬勃发展,汽车零部件正在成为*吸引力的领域。

中国汽车零部件产业:高速发展正当其时

首先,新能源汽车技术的加速迭代,给予了国内汽车零部件企业更多的转型、发展空间:随着整车厂研发周期的缩短和研发重点转向软件/系统功能,对零部件的响应速度提出更高要求。在当下,整车研发周期由55个月缩短至40个月,几乎锐减了四分之一。

在这种加速迭代的背景下,整车厂需要零部件供应商提供整体化解决方案,并对其响应速度提出更高要求。值得注意的是,国内汽车零部件厂商由于内部决策流程扁平化,能够更高效地处理客户反馈。相比之下,海外零部件厂商受订单、设计、生产等公司审核流程的限制,在完成决策流程方面面临困难,需要将需求和方案反馈给海外总部并等待批准,导致决策流程冗长、涉及人员复杂,响应速度不及国内厂商。

其次,核心零部件的国产化可以迅速降低成本,提高价格优势。目前,电动车的平均成本仍然较高,三电系统约占纯电车成本的50%,而电池原材料价格持续高位。过去磷酸铁锂、碳酸锂、钴等电池原材料价格上涨,导致电动车整体成本居高不下。据Oliver Wyman数据,制造一辆C级燃油车成本约为1.39万欧元,而制造一辆电动车成本为2.02万欧元,其中电机和电池成本增加了0.7万欧元。综合来看,电动车成本仍高于燃油车,尚未实现价格平价。

从国内汽车产业来看,新势力车企高单车收入但普遍亏损,传统车企毛利率下降,主机厂降本诉求强烈。新势力车企通过品牌力提高单车收入,但普遍亏损。传统车企受制于供应链紧张、原材料成本上涨和市场竞争加剧,毛利率呈下降趋势,因此主机厂对降低成本的要求更高。

除此之外,在智能电动车时代,自主零部件供应商有望通过发展自主品牌,实现国产替代。回顾欧洲汽车工业的发展历程,博世、大陆等德系零部件供应商借助德国汽车工业的复苏和与政府的合作,通过配套德系车企的出口,实现了海外市场的扩大和销售额的增加。同样,日本汽车工业也催生了日系零部件巨头的快速发展。欧洲和日本汽车工业的成功经验表明,零部件供应商的崛起常伴随着本土汽车工业技术的全球竞争力和本土龙头车企的兴起。

中国的新能源乘用车竞争力不断提升,自主品牌有望*崛起。自主品牌在技术能力、品牌形象、电动智能和新品迭代速度方面取得显著进展。预计自主品牌市场份额将持续提升,未来3-5年或达到60%左右。

具体来看,比亚迪作为*者在电机及电控核心技术方面*,并实现了多种模式切换和降低油耗的混动技术。其自研刀片电池技术整合产业链,降低了电池成本。比亚迪销量异军突起,并加速海外市场拓展。中国的电动汽车产业链*,自主品牌竞争力不断提升,海外竞争对手受供应链限制,我国车企正逐步打开出海窗口,中国零部件供应商有望率先放量,实现国产替代。

最后,“智能电车”的逐步普及也为国产汽车零部件企业创造了更多的机遇:在电动智能车时代,整车能力已从硬件制造向科技软件升级。年轻消费群体更看重智能和交互体验,为智能化功能愿意支付溢价。因此,整车厂的电动化和智能化开发要求发生了变化,自动驾驶、智能座舱和智能底盘成为整车厂竞相布局的重点。

自主整车厂在智能化方面具有先发优势,推动了自主零部件的快速量产实践。据《2023麦肯锡中国汽车消费者洞察》报告,截至2022年10月,新能源车率先应用智能化技术,在行车辅助、智能座舱和智能网联方面超过燃油车。自主整车厂通过新能源车型的密集发布和快速迭代,在智能化渗透率方面*于合资车企,转型速度和魄力显著。在这样的背景下,国产零部件供应商有望先于合资外资供应商开发和量产,并加快更新迭代速度。

自2018年以来,我国传统自主车企和新势力车企纷纷发布自研域架构,自主车企迭代更新速度更快,且配套车型更广。这为域控相关产业链厂商提供了众多产业实践机会。2022年上半年,我国L2级辅助驾驶乘用车新车市场渗透率已达30%,特斯拉、小鹏、蔚来等车型已满足L3级自动驾驶标准。随着自动驾驶渗透率的提高,激光雷达、车载摄像头等感知端零部件的搭载量也增加。国产厂商如速腾聚创、禾赛科技等陆续推出具有竞争力的激光雷达产品,未来自主厂商有望随着自动驾驶渗透率的增加而获得更高的市场份额。

中国汽车零部件产业的现状:技术突破仍是重中之重

近年来,中国汽车零部件产业规模和技术水平不断提升,一跃使中国成为全球*汽车市场之一,具备了较完善的供应链体系和生产能力,能为国内外主机厂提供各类零部件。在技术创新和品牌建设方面,一些企业积极探索新材料、新工艺、智能制造等领域,提升产品质量和技术含量。同时,通过并购和重组等方式加速了品牌建设和国际化进程。

中国的汽车零部件产业正快速发展,一些企业已经展现出国际竞争力,并具备实现国产替代的能力。潍柴控股集团有限公司作为中国汽车工业零部件三*企业的首位,展现了强大的竞争力。该集团在柴油机领域取得了全球*地位,通过突破核心技术,建立了国家级实验室和检测中心。潍柴集团还加速了新能源和智能化技术的应用,在重卡变速箱市场占据*地位,其研发团队为技术创新提供了有力支持。

比亚迪是中国汽车零部件产业的另一个佼佼者,引领着电动汽车技术的发展。其电池技术处于行业*地位,自主研发的锂铁磷酸电池具有高能量密度和长寿命等优势。比亚迪在智能化技术方面也取得了显著成就,提升了驾驶安全性和驾乘体验。

同时,中国政府重视汽车芯片的发展,支持国内芯片产业,如中芯国际、长江存储等企业具备技术实力和生产能力。此外,中国在汽车底盘部件和汽车轮胎领域也具备较强的实现国产替代的条件。一些企业已开始生产底盘部件,汽车制造商也在该领域进行着技术创新和研发。中国也是全球*的汽车轮胎生产国之一,倍耐力、海南橡胶等知名企业在技术创新和品质控制方面取得了进展。

然而,中国汽车零部件产业仍面临挑战。首先,产能过剩和同质化竞争是主要问题,许多企业忽视产品质量和技术创新,导致市场竞争激烈、盈利能力下降。其次,在传统的核心汽车零部件领域,国内企业整体的技术水平和品牌影响力与国际先进水平存在差距。因此,中国汽车零部件产业需要加强技术创新、品牌建设和市场竞争力。持续提升技术水平、推动研发创新,加强与主机厂的合作,提供更高质量、更具竞争力的产品。

中国汽车零部件产业的展望:机遇与挑战并存

近年来,全球汽车零部件行业出现了一股“破产潮”趋势,许多欧洲的零部件供应商纷纷申请破产。德国的Raeuchle、萨克森金属和塑料加工公司、ETM工程公司、BBS以及意大利的Spectra Premium等百年企业都面临困境。

然而,全球新能源汽车市场却呈现出良好的态势。2022年上半年,全球新能源汽车销量超过422万辆,同比增长66.38%,累计销量突破2000万辆。中国新能源汽车销量达到260万辆,占全球销量的六成以上,连续7年位居全球*。新能源汽车已成为当前最强劲的市场风口,吸引了大量的政策、技术和资本。这为中国的汽车零部件企业提供了存活并更好发展的巨大机遇,并出现了与海外市场不同的发展景象。

中国的小型创新企业在新能源汽车时代具有多重优势。首先,它们具备灵活性,能够快速适应市场变化并灵活调整经营策略。相比之下,海外的巨型企业通常面临庞大的组织架构和复杂的决策层级,导致其应对市场变化的速度较慢。其次,小型创新企业注重技术创新和产品研发,具备较强的创新能力,而海外巨型企业更注重稳定性和规模化效益,较容易受惯性思维和保守态度的影响。此外,小型创新企业具有本土化优势,能更好地理解本地市场需求和消费者习惯,更贴近用户,更容易获得市场竞争力。中国政府对新能源汽车和小型创新企业发展提供政策支持,为其提供了更好的发展环境和机会。因此,在新能源汽车时代,中国的汽车零部件产业呈现出与海外市场不同的光景,并展现出强大的活力和潜力。

未来中国企业或将面临双重挑战:分别是“与海外巨头的竞争”和“开拓新兴市场”。全球化和信息化的背景下,中国企业需要通过技术创新、品牌建设、质量提升和服务升级提升竞争力,并通过收购、并购和合资等战略投资手段来增强实力。

同时,他们也需要在新兴领域和新兴市场开拓市场,如新能源汽车、人工智能、物联网和区块链。中国企业需要找到竞争与开拓之间的平衡,根据实际情况和市场需求进行有针对性的战略规划和布局。

中国汽车零部件产业的估值:真实价值还是虚高泡沫?

随着中国汽车零部件企业的发展,其估值和市值的快速增长反映了市场对其的看好和认可。然而,高估值和市值暴涨并非总是好事,也不一定可持续。这可能给企业带来资金压力、扩张挑战和市场泡沫的风险。

中国过去的消费升级浪潮中,一些企业如乐视网、永辉超市曾面临崩盘的情况。这些企业未能及时调整战略和转型升级,无法满足消费者对高品质、个性化和创新性产品的需求。另一方面,他们过度扩张和投资,导致财务压力加大,无法持续支撑高速增长。

但是与消费企业不同的是,中国的汽车零部件产业具备了一些特点和特质,使其不太可能遭遇崩盘:首先,汽车零部件是汽车生产的必需品,无论是原厂配件还是售后市场,都对零部件有刚性需求。这种需求保证了汽车零部件产业的持续性和稳定性。

其次,中国生产的汽车零部件往往具有高性价比的特点。中国零部件制造商通过提供相对低廉的价格和不断提升质量,赢得了市场份额。例如,中国的轮胎制造企业通过技术改进和规模效应,提供了性价比较高的产品,成为全球*的供应商之一。同样,中国的发动机、电子控制单元和底盘零部件制造商也在国际市场上取得了一定的竞争优势。

第三,汽车零部件产业主要面向企业(to B)市场,而不是个人消费者。这意味着汽车零部件企业需要具备一定的技术基础和专业知识,以满足汽车制造商的要求。这种技术基础包括零部件设计、工艺制造、质量控制等方面的能力。例如,中国的电池企业在新能源汽车领域取得了一定的突破,供应了许多国内外知名汽车制造商的电动汽车电池系统。

然而,汽车零部件企业仍然需要保持清醒头脑,合理运用资金,规避风险,并追求可持续增长。同时,政府和监管机构应加强监管和引导,以防范市场泡沫和风险,推动汽车零部件企业的健康发展。