食疗不仅是国内老年人刻在DNA里的选择,也逐渐成为当代年轻人养生的必选项。而黑芝麻糊作为缓解年轻人脱发、养生焦虑的产品之一,在当下仍有巨大的发展潜力。

据36氪报道,新中式健康零食品牌“老金磨方”近日完成第二轮总计数亿元的融资。

前不久,五谷磨房也发布了2022年年度财报。这家从深圳开始,进军华北和华中地区,已经在三百多个城市建立了三千多个线下销售网点。在2022年,公司实现收入同比增加7%至17.2亿元。

此前的疫情让更多人开始关注健康。现在,随着疫情结束,线下消费场景复苏,食补养生类产品迎来新一轮的机遇与挑战。

在新中式健康零食品牌中,老金磨方和五谷磨坊等品牌的产品技术含量并不高,与其他品牌产品的同质化程度较高。这几个食补品牌在产品矩阵和商业模式上,相对常规,没有形成*的壁垒。加上破壁机的普及,新锐品牌的崛起,头部谷类食补品牌的挑战将越来越大。

01 老品牌陷入“困局”

所谓食疗,即在中医药理论的指导下,将药食同源的食物或中草药制为食物,满足消费者在保健康复等层面的需求。

伴随着年轻人的养生潮,食疗逐步有了更多细分的发展机会。不少商家开始思考,年轻人在繁忙的工作之余,如何高效地完成食疗养生?经过几轮产品迭代,食用方便快捷,还能随心搭配的五谷养生粉,成为了许多消费者的“心头好”。

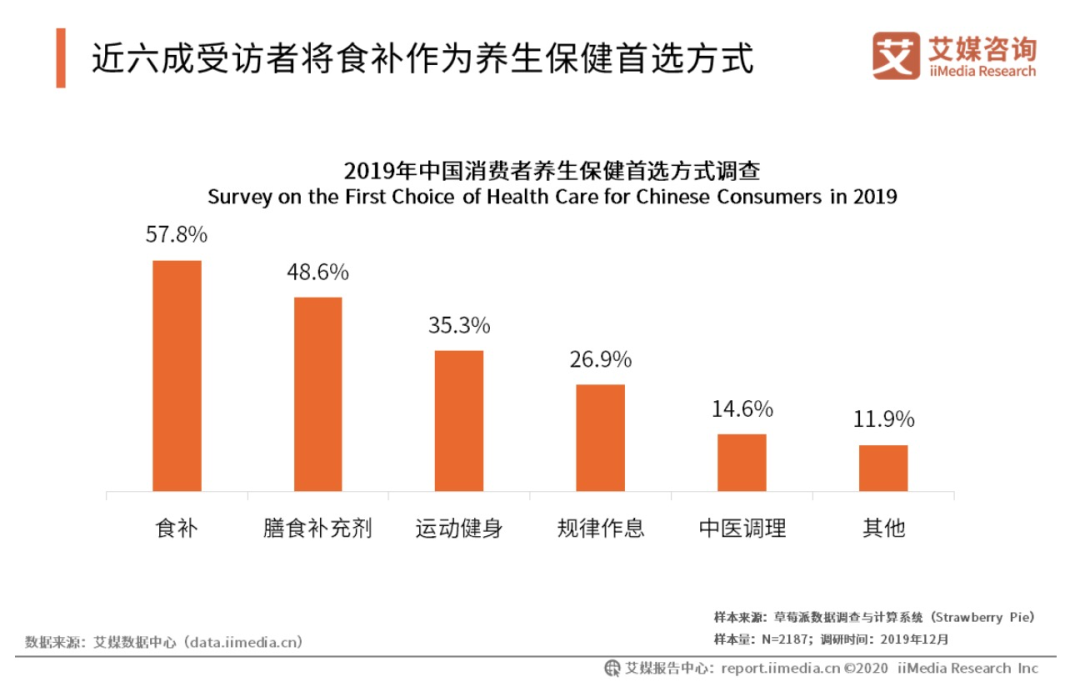

据艾媒咨询报告,在食疗、运动、中医调理等众多养生保健方式中,食补方式占比最高,达57.8%,其次是膳食补充剂和运动健身。

2021年双11天猫平台增长率TOP10品类中,食补粉品类销售额同比增长率达5145.06%,销量远高于其他热门品类。未来,随着消费者对健康养生的需求升级,食补行业的市场规模仍有较大的发展空间。

行业前景有目共睹。加之消费者不断提升的健康意识,大批无添加、重视营养配比,同时可饮用的营养便捷类冲泡产品出现在消费者视野中。

而在该赛道最早的一批玩家中,南方黑芝麻承载了许多80年代消费者的“童年记忆”。如今,南方黑芝麻已是国内冲饮分赛道的龙头企业。糊类市场占有率达到了40%,更是长期占据该赛道*的位置。

南方黑芝麻虽作为行业领头羊,但其产品屡屡被消费者称为“新瓶装旧酒”,相对陈旧的包装、传统单一的口味,以及芝麻含量过低等问题,让南方黑芝麻较难获得年轻人的青睐。

加之破壁机等小家电的兴起以及线下市场磨坊的普及,无疑更是加大了对糊类消费市场的冲击。并不是黑芝麻与大众渐行渐远,而是消费者对黑芝麻糊选择变得越来越多样化。

后来,南方黑芝麻转向饮品、烘焙赛道,但效果平平。其推出饮品品牌“黑黑”不仅没能复制南方黑芝麻的战绩,目前的消费心智也相对较低。最终,南方黑芝麻回归主业,于2021年推出面向年轻人群的“黑养黑”品牌。包括黑芝麻丸、黑芝麻代餐粉、黑芝麻糕、黑芝麻饼、黑芝麻浆等产品。目前,从其线上平台来看,黑芝麻丸销量较为可观,其他产品仍反响平平。

其实,目前南方黑芝麻所涉及的农业种植硒食品、电商服务行业、新能源锂电,都是成本高利润低的产业。而传统的食品业务才是南方黑芝麻的支柱。在其2022年半年报中,食品行业的毛利率在31.7%,糊类冲饮产品的毛利率更是达到了52.2%,而作为主营的电商毛利率为-1.07%。2021年电商的毛利率也仅为4.8%。

更值得注意的是,最近几年,南方黑芝麻的支柱产业在新锐品牌的侵袭下,略显被动。除了传统豆奶企业维维、黑牛等品牌加码食补产品,还有五谷磨房、老金磨方、张宝山等品牌大力发展。

食补赛道中的谷类食品已充满各色玩家。所以南方黑芝麻才会迫切地寻找“第二增长曲线”。然而,能守住“大本营”也需要花费一番心力。

02 新品牌加速“内卷”

在一众新势力品牌中,成立于2006年的五谷磨房势头较猛。其主要生产和销售谷物、豆类、坚果、水果为原料的健康食品。五谷磨房在2018年12月以第二大天然营养食品公司成功上市。

但正好赶上疫情的五谷磨房,在随后的几年营收并不稳定:2019年总营收17.84亿元,2020年总营收14.39亿元,2021年总营收16.1亿元,2022年总营收17.2亿元。

与此同时,五谷磨房在2020年同期亏损1445.2万元,2021年成功扭亏为盈。五谷磨房的销售毛利率多年保持在70%左右,单这一项在业内也算得上头部水平。但其仍多年亏损,主要是因为其高额的销售及分销开支和渠道布局。

2020年和2021年,五谷磨房的销售及分销开支分别为9.67亿元、9.54亿元;分别占营收比重为68.63%、59.3%。虽有下降趋势,但仍占据了营收的半数以上,对五谷磨房盈利增长构成压力。

而在渠道层面,五谷磨房销售渠道分为线上和线下,线下有直营专柜及经销商两个渠道,线上则包括京东、天猫等电商平台以及微信会员店。截至2022年上半年,五谷磨房在国内的直销门店数量为2234个,与去年同期相比下降了17.4%。同时也让五谷磨坊的营业额,下降了16%。

线下渠道受阻,五谷磨房便开始多点布局线上。其以传统电商平台为主,兼顾抖音、快手等短视频平台。线上平台销量渐长,但随之而来的线上线下售价不同意问题,又让五谷磨房陷入舆论漩涡。

同时,线上渠道的流量费用水涨船高,产品特色不明显、无法精准捕捉新人群需求等问题,也让五谷磨房感到焦虑。

反观成立于2011年的老金磨方,是一家集研发、生产、销售于一体的健康食品企业。公司从原料种植、采购、到自有工厂生产加工、自建科技产业园区等各阶段,布局全产业链。

旗下品牌“老金磨方”始于1912年,主要产品为各种营养口味芝麻丸、五谷杂粮冲饮、健康谷物茶等。其官网显示,老金磨方目前拥有缤纷羹藕、地道茶饮、东方潮丸、夹心软糖、经典膏滋、休闲零食以及营养金粉等七大系列产品。

早年间,老金磨方一直跟随五谷磨房的脚步做产品,因此销量一直被打压着。但后面老金磨方找到了健康食品的新卖点,把黑芝麻丸做成健康零食的思路,打造成爆品。

该产品以江西黑芝麻、东北黑豆、黑龙江黑米、青海黑果枸杞、新疆桑葚等五种黑色食材制成。从2019年起至2022年,连续4年获天猫黑芝麻丸*。这也让老金磨方成为中式滋补类目的头部品牌,其五谷粉的销量也随之暴涨。

目前,老金磨方已相继进驻沃尔玛、家乐福、盒马、麦德龙、永旺、胖东来、物美、联华、大润发、罗森、全家、711、海王星辰等渠道,覆盖百货、商超、便利店等各种业态,覆盖全国30余个省市自治区。

老金磨方在36氪采访中表示,未来,将继续加大产品研发投入,以药食同源为基础研发出更多新中式健康零食,积极布局大健康产业。

不过,老金磨方也有和五谷磨房同样的问题,即如何持续吸引年轻人,保持产品生命力,以及根据不同食补场景研发新产品的难题。

03 黑芝麻“三巨头”PK走向

五谷粉品牌,都以“药食同源”作为卖点,吸引消费者下单的同时,会给品牌打造一个传统中式形象。日后想要实现品牌年轻化,存在较大难度。并且食疗讲究持之以恒,短期内无法见效。五谷粉通常是把所有原料磨碎,以便于吸收。针对这一点,营养专家一直存在争议。

南方黑芝麻、五谷磨房和老金磨方,都会通过小红书、抖音、微博等充满年轻人的社交平台,来宣传五谷养生粉的制作以及功效,搭配营养学、健康行业等知名专家,来为消费者科普,加强品牌心智建设。

其中,五谷磨房对外宣传时,还着重强调自己核心食材自建基地、天然无添加等品牌调性,想要进一步把产品与健康捆绑在一起。可对于知道了配方,且追求性价比的消费者而言,与其成为五谷磨房长期的会员,不如买一台破壁机自己来打粉。

不过,近几年也有不少科普自媒体对诸多保健品逐一击破辟谣,像五谷磨房这类普通的养生食品,也很难再过多围绕食疗功效做产品宣传。

在2021年,五谷磨房旗下的一款红豆薏米粉被检出大肠杆菌超标。食品中检出大肠菌群不合格提示食品可能受到肠道致病菌污染,人食用后可能会出现呕吐、腹泻等消化道症状。

从消费者的角度来看,五谷磨房的健康养生概念也被打上了个问号。

在这种情况下,五谷磨房推出“健康代餐”的品类来迎合市场趋势。目前从五谷磨房的官方店铺可以看到已经有不少代餐产品,其中也有月销量达10万的爆款。如今代餐食品已经成为又一千亿市场,五谷磨房能否抓住这个风口尚且有待观察。

另一方面,在各大电商平台和线下商超中,还有很多个人品牌或区域品牌。比如“老谢五谷磨房”“晚桔”“养生之家五谷磨房”等。部分产地直销的商家会在直播和产品介绍页中,展示出自己的种植场地,以获取消费者信任;或通过年轻化的包装,来吸引消费者下单。

无论是老字号,还是新消费品牌,在产品层面都有难以精准找到消费痛点,快速迭代产品的的问题。接下来,如何面同质化竞争加剧、渠道拓展效率提升难等问题,考验着五谷磨房们的战略调整的应对能力了。