2023年,机器人成为风口,不断掀起投资热潮。

近日,一家机器人公司正式冲击资本市场,杭州海康机器人股份有限公司(以下简称“海康机器人”)递表创业板,保荐人为中信证券。

值得注意的是,这是海康威视旗下第二家分拆上市的子公司。此前其分拆的萤石网络已成功在科创板上市,主要聚焦智能家居。

萤石网络股价图,图片来源:格隆汇

若海康机器人能顺利推进上市进程,那么”海康系“的上市公司版图又将再次扩容。

01、抢滩百亿蓝海

背靠安防龙头,海康机器人可以说是十分吸睛,看点颇多。

公司自2016年成立以来便专注于机器视觉与移动机器人领域,是较早同时布局机器视觉与移动机器人业务的中国企业。

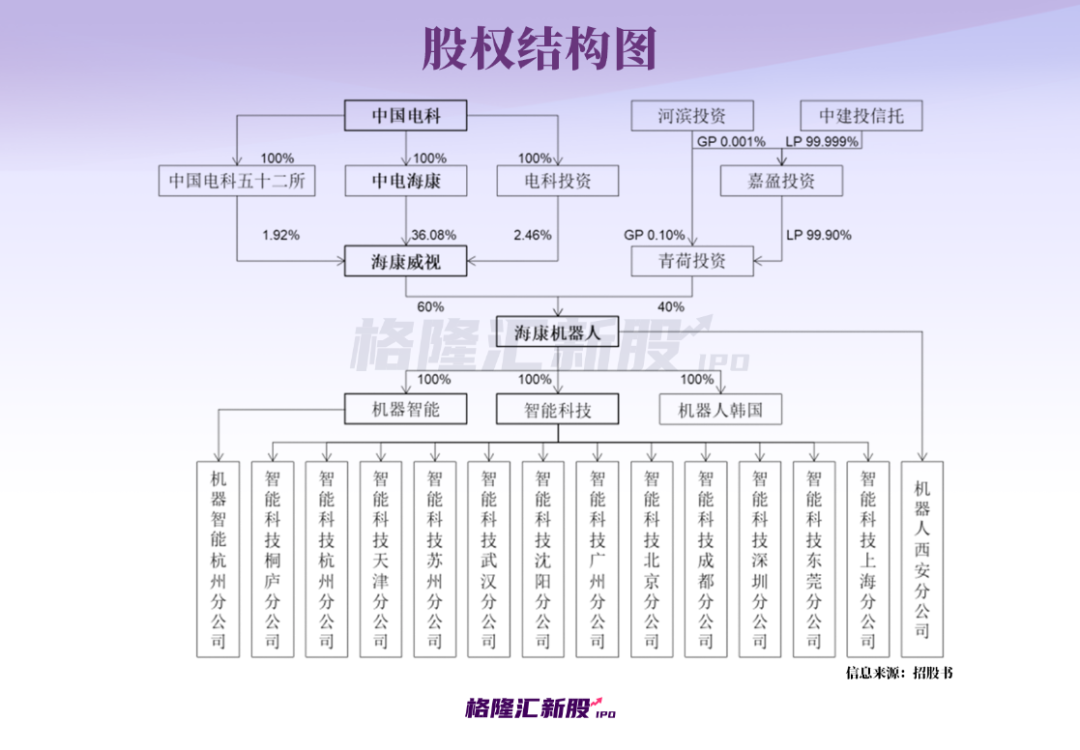

回顾其发展史,海康机器人前身机器人有限系由海康威视独资设立的有限责任公司,设立时注册资本1000万元。

截至2022年9月30日,海康威视持有发行人60%的股份,系发行人的直接控股股东;中电海康持有海康威视36.08%的股份,系发行人的间接控股股东。青荷投资持有发行人40%股份,其为海康威视跟投计划对创新业务进行跟投的持股平台。

作为面向全球的机器视觉和移动机器人产品及解决方案提供商,海康机器人的业务聚焦于工业物联网、智慧物流和智能制造,主要依托公司在相关领域的技术积累,从事机器视觉和移动机器人的硬件产品和软件平台的设计、研发、生产、销售和增值服务。

众所周知,如今的全球制造业正在进行新一轮的产业升级,数字化、智能化是主要的进化方向。其中,机器视觉是实现生产过程数字化和智能化的关键技术,移动机器人是实现物流过程自动化和智能化的重要手段,近年来,国家接连出台了相关政策来支持其大力发展,背后的市场蓝海亟待发掘。

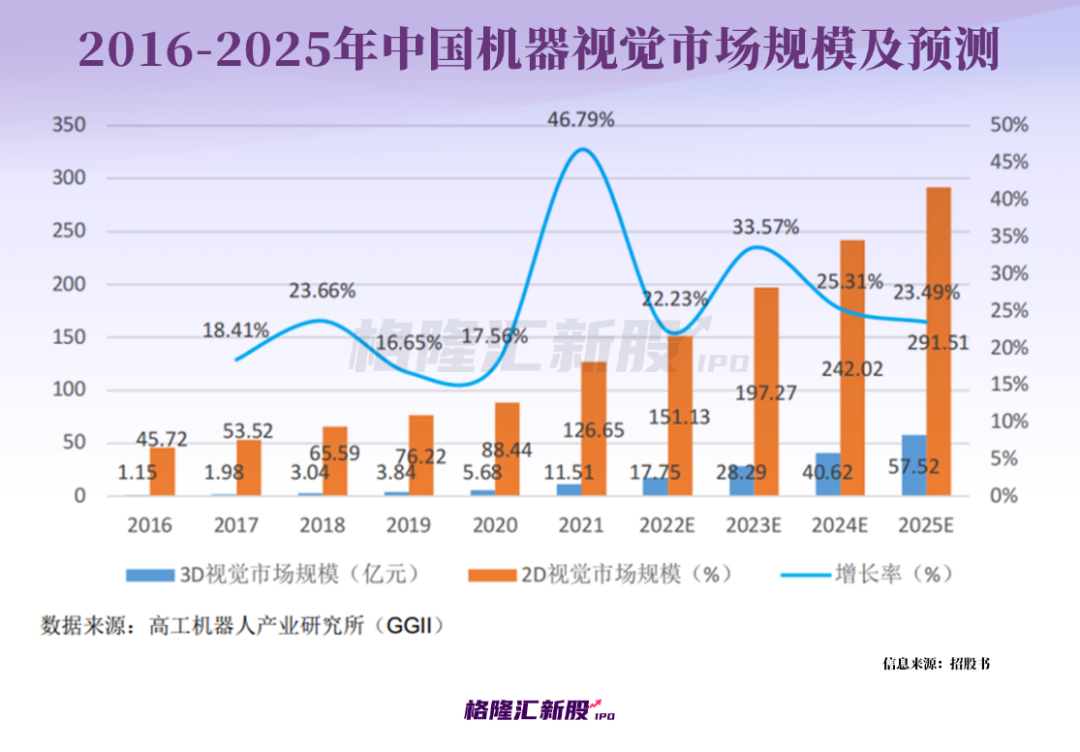

目前全球*的机器视觉供应商主要有基恩士、康耐视等,好在伴随着中国机器视觉技术升级迭代,中国本土品牌市场规模占比逐年上升,于2020年达到51%,首次超过海外品牌。

GGII数据显示,2021年中国机器视觉市场规模为138.16亿元(该数据未包含自动化集成设备规模),同比增长46.79%,预计到2025年这一市场规模将达到349亿元。

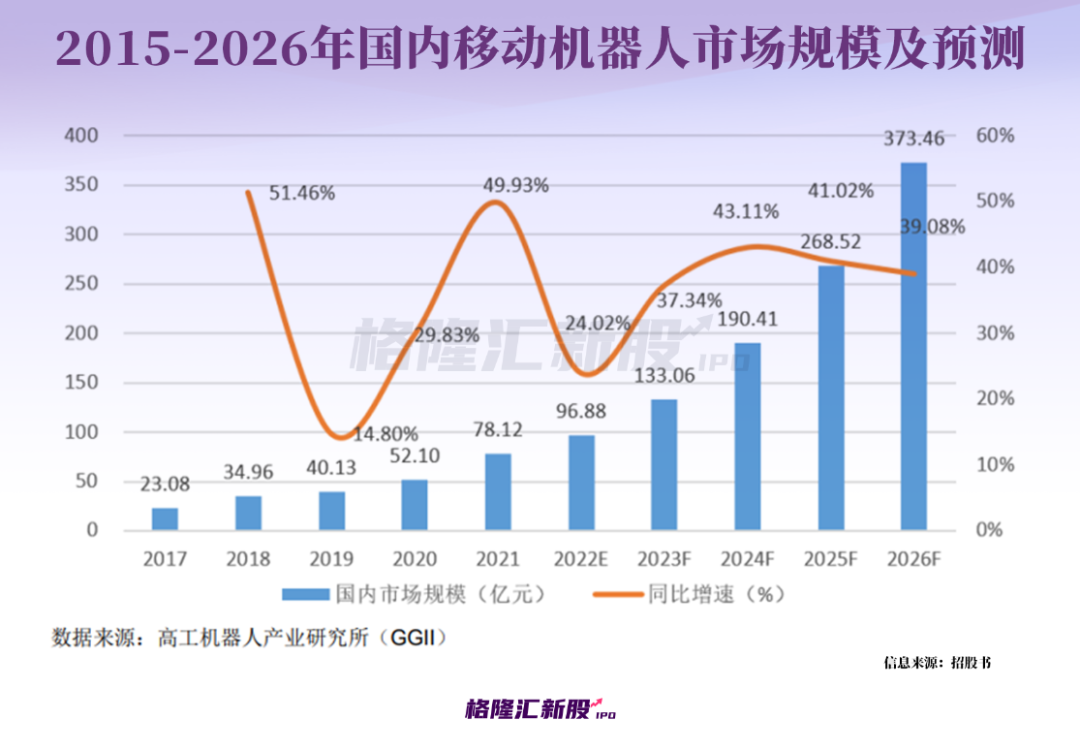

与此同时,伴随着技术革新和工业产业革命,移动机器人行业发展加快。据GGII统计,2021年我国移动机器人市场规模约78.12亿元。由于叉车替换需求、仓储机器人需求等都较为旺盛,预测这一市场规模在2026年将超过373亿元。此外,国内移动机器人市场当前的国产化率可达80%以上。

02

以价换量?净利润大增

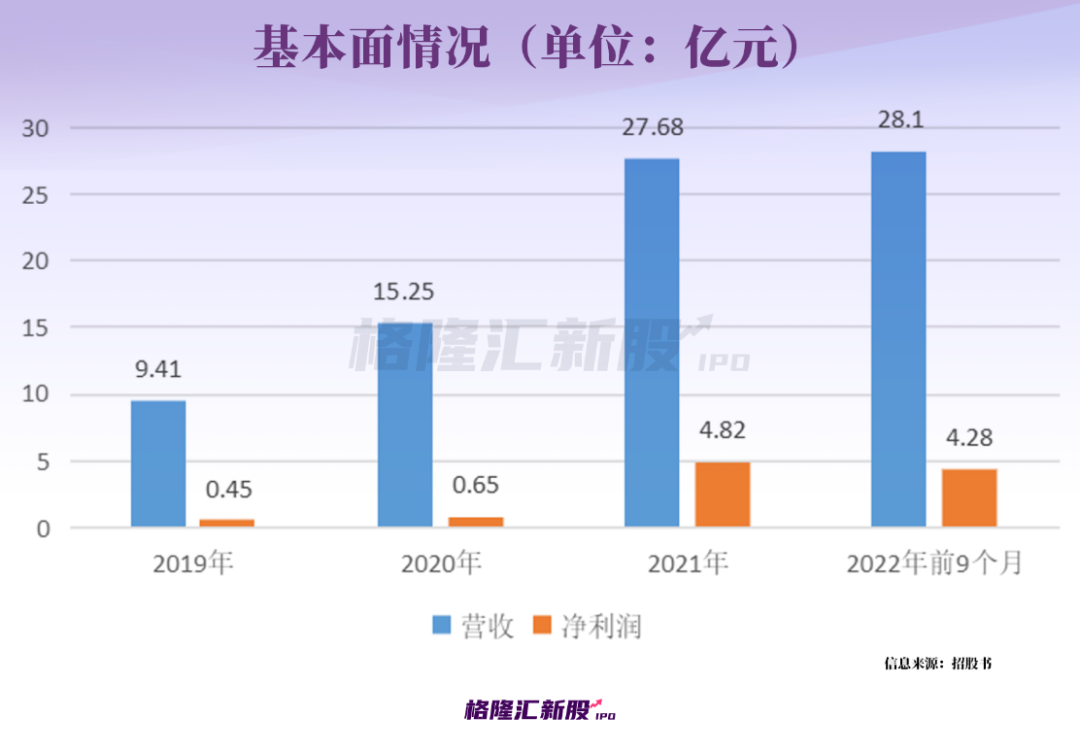

来看基本面,近年来,海康机器人的盈利能力可谓是“进步神速”。

报告期内,海康机器人的营业收入分别为9.41亿元、15.25亿元、27.68亿元、28.10亿元,净利润分别为0.45亿元、0.65亿元、4.82亿元、4.28亿元。

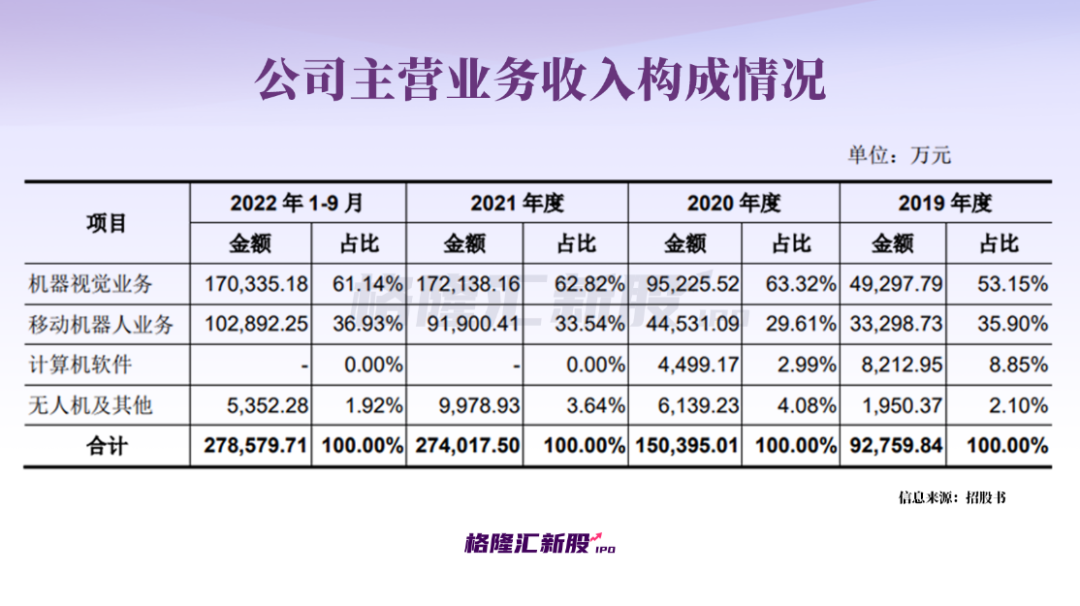

具体来看,海康机器人的主营业务收入主要来自于机器视觉业务和移动机器人业务。公司以直销模式为主,为客户提供产品交付和解决方案交付。

在机器视觉方面,公司聚焦工业视觉传感,驱动工业数字化和智能化。当前公司机器视觉有三大硬件产品线:2D视觉产品线、智能ID产品线和3D视觉产品线;软件方面以VM算法软件平台为核心,同时正在开发3D视觉应用平台,培养国产视觉应用生态。

公司机器视觉产品的结构矩阵,图片来源:招股书

在移动机器人方面,公司聚焦内物流,推动制造业、流通行业的自动化及智能化。截至招股说明书签署日,公司已发布新一代移动机器人AMR架构平台 “智能基座”和基于该平台的全新硬件产品,同时根据业务发展需要,对产品线进行整合,形成了四大硬件产品系列,并发布了*代低代码应用开发平台。

公司移动机器人产品的结构矩阵,图片来源:招股书

此外,报告期内,海康机器人还从事无人机及无人机防御系统的研发、生产和销售。不过,公司拟将无人机业务部整体转让给海康威视。截至招股说明书签署日,该项交易尚在进行中。

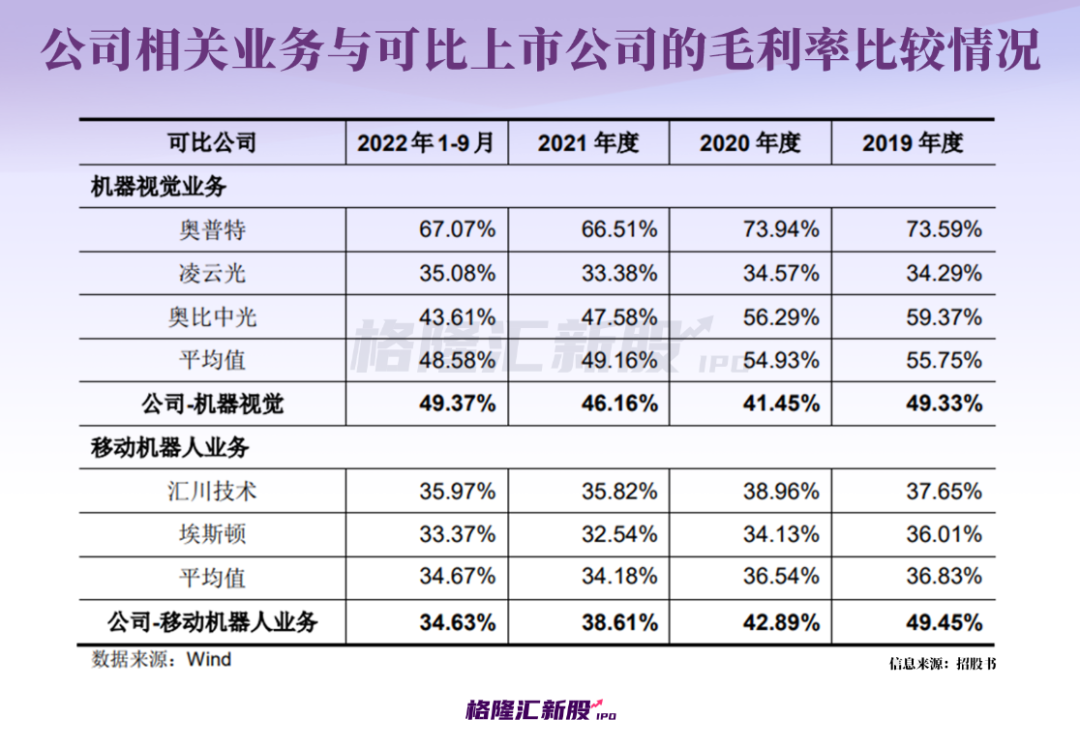

报告期各期,海康机器人的主营业务毛利率分别为53.85%、44.55%、44.28%、44.18%,出现了逐年下降之势。随着行业竞争的加剧,在某种程度上,公司采取了“以价换量”的策略。其中,报告期内,公司移动机器人产品的均价出现了较为明显的波动下滑的趋势。

海康机器人的发展自然离不开海康威视的扶持。

事实上,2020年8月之前,海康机器人未建立独立的采购和生产体系,公司仅负责产品的研发、设计和销售,采用代工生产模式,主要委托控股股东海康威视下属负责生产职能的全资子公司海康科技进行采购和生产。

2020年8月开始,公司建立了独立的采购和生产体系,在杭州市桐庐县设立了机器视觉和移动机器人的生产基地,建立了独立、完整的组装产线,仅电装工序委托给外协加工商海康电子进行。

报告期内,海康威视及其下属企业、中国电科下属企业均为公司主要客户。公司前五大客户新增中国航空工业集团有限公司、中国邮政集团有限公司、北京极兔供应链管理有限公司、客户A、HAMAKYOREX CO.,LTD.、 客户D、TCL科技集团股份有限公司。

03、激进扩产?豪募60亿

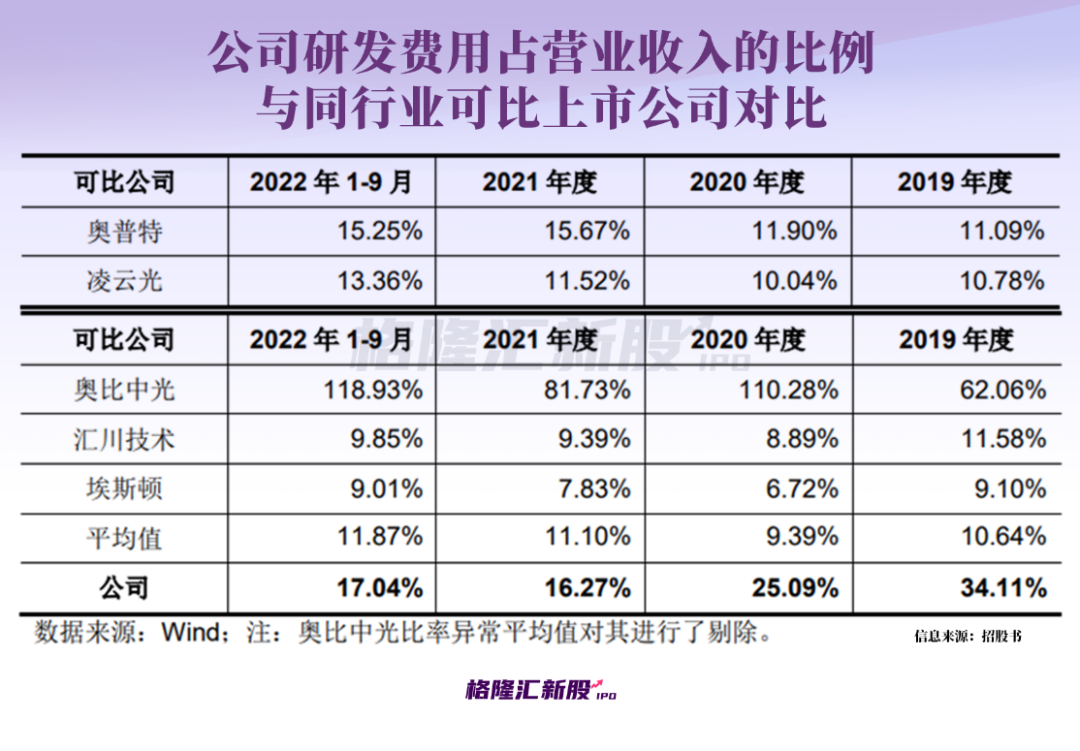

要知道,身处技术驱动型与技术密集型行业,技术革新频繁、前期投入高且不确定性大,入局者只有准确研判行业发展趋势,前瞻性地进行技术研发布局,有效率地将技术转化为产品落地,才能突围。

海康机器人也需要砸钱搞研发。报告期内,公司研发费用分别为3.21亿元、3.83亿元、 4.50亿元、4.79亿元。截至2022年9月30日,公司拥有已授权专利772项,已登记计算机软件著作权41项。

本次IPO拟募资60亿元,主要用于海康机器人智能制造(桐庐)基地项目、海康机器人产品产业化基地建设项目、新一代机器视觉感知技术与产品研发项目等。其中,有9.3亿元用于补充流动资金。

虽说海康机器人乘上风口,背靠“安防茅”,有一定的先发优势,近年来业绩出现高增长,但其经营状态也有着不可忽视的高压。

例如,公司的应收账款、存货存在“双高”问题。报告期各期末,公司应收账款账面价值从2019年的4.62亿元增至2022年前9个月的10.68亿元;公司存货账面价值从2019年的2.62亿元增至2022年前9个月的17.28亿元。

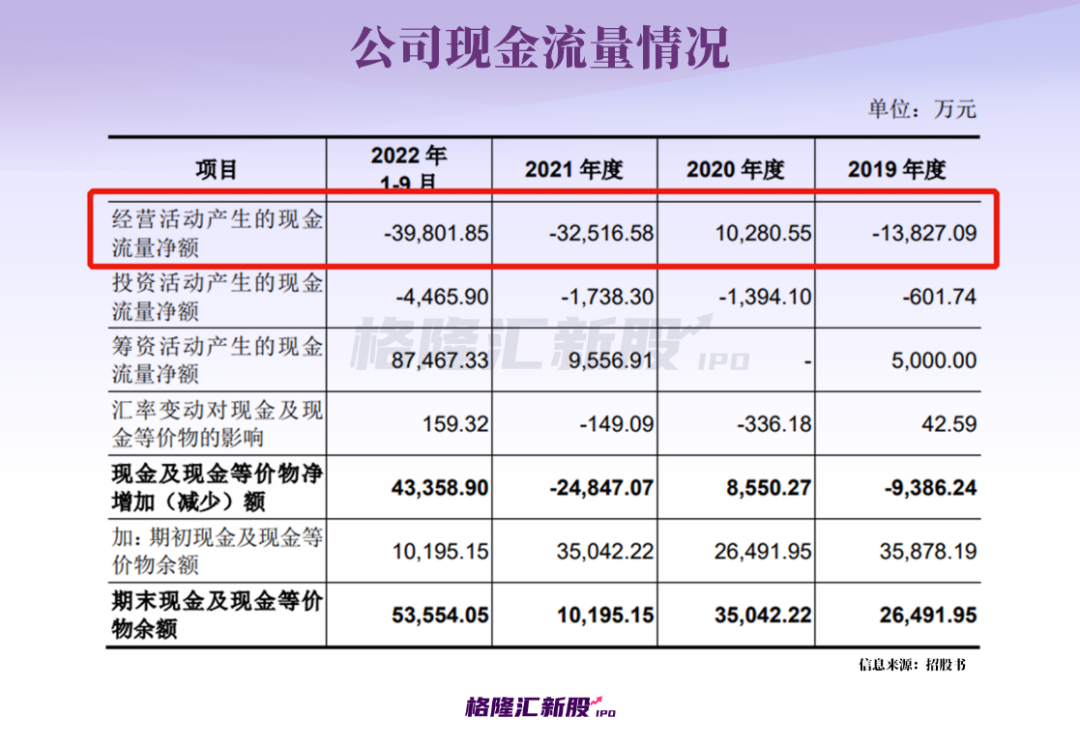

报告期内,除2020年度以外,其余各期公司经营活动现金流量净额均为负。主要原因是随着公司生产经营规模不断扩大,原材料采购与产品备货相应增加,应收账款也有所增加,上下游的付款及收款结算存在一定的时间差所致。同时,公司不断扩充员工团队,支付了较多的职工薪酬,也增加了经营活动现金流出。此外,报告期内,公司流动比率、速动比率低于同行业可比公司,而资产负债率高于同行业可比公司。

显而易见,公司正处于成长期,研发和资本投入相对较大,若能顺利上市,它获得的资金活水或能缓解其经营压力。

04、结语

伴随着传统行业的持续转型升级,机器视觉和移动机器人的市场前景被普遍看好,目前海康机器人在国内相关领域中已有一定的存在感,但放眼国际市场,市场竞争热度丝毫未减,自身的品牌影响力还亟待提升,毕竟只有拥有核心技术及落地实力、优质客户资源,才能拿下主要市场份额,享受风口下的行业红利。