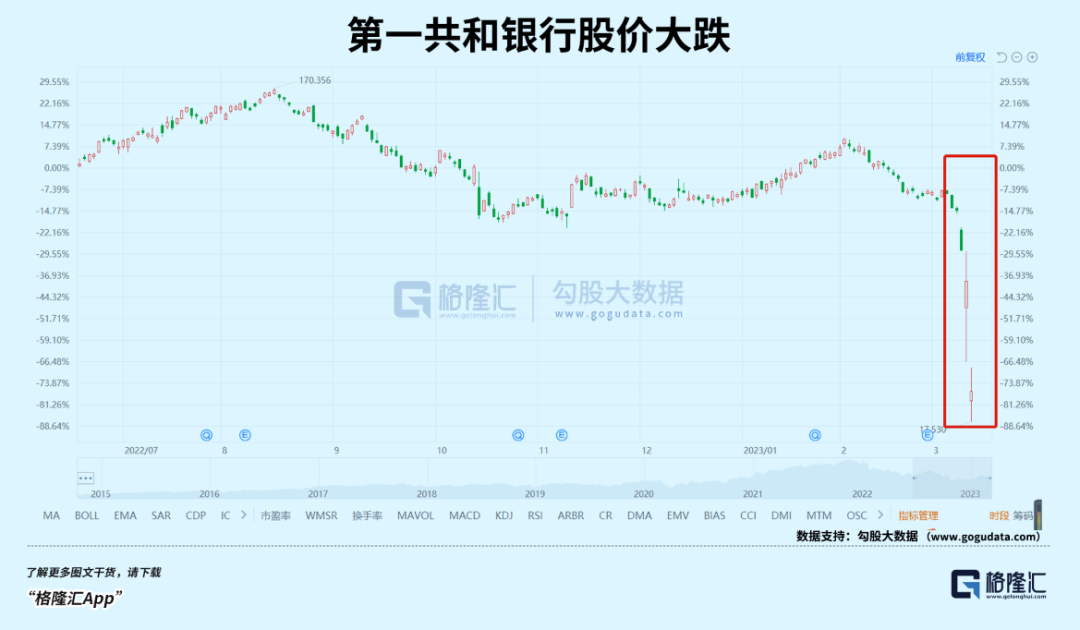

美国硅谷银行的光速破产、光速被接管,似乎正在推倒一个多米诺骨牌。我们看到更多的银行有可能步它的后尘,纽约的Signature Bank已经关门大吉,和硅谷银行同在加州的first republic bank,股价直砍到脚踝,现在只能依靠美联储和摩根大通给的钱,勉强撑着门面,关门估计也是指日可待。

其他的小银行,股价腰斩,有的砍到脚踝,跌幅双位数的,比比皆是,可谓哀鸿遍野。

不是在关门,就是走在关门的路上。

这一波银行股破产潮,究竟会以什么方式结束?投资者又应该如何应对?

01 金融危机,正扑面而来?

由银行股破产引发的*话题,是金融危机会不会重演。

我们看到,美国政府对于硅谷银行的反应,是非常快速的。硅谷银行才刚传出问题,美国政府就已经介入了,被政府部门接管,前后不到48小时,周一上班,储户就可以当没事一样,该取钱的取,该干嘛干嘛。

应该给这一次政府反应点个赞,或许是吸取了2008年金融危机的教训吧。毕竟,防患于未然,怎么说都好过血流成河时再去逞英雄。

不过,从另外一个角度看,美国政府之所以反应这么迅速,上至总统,下至财政部、美联储,都急匆匆地出面表态,稳定市场信心,是不是他们也看到了,当中潜藏着的危机?

外界当然没有政府官员那样,看到那么多的数据和信息,究竟金融系统爆发危机的风险有多大,也只是拼接了公开信息去猜测,但至少,这个猜测现在无法被证伪。

欧美金融系统出了名的环环相扣,银行之间的业务交织也是很复杂,更严重的,是不少金融机构其实并没有因为经历了2008年的死亡威胁而变乖,他们依然在各种金融衍生品上走钢丝。

典型的如瑞信,是衍生品市场的*玩家,杠杆风险敞口超过8000亿美元,超过了当年的雷曼,并因为接连在对冲基金Archegos和Greensill Capital供应链公司翻车,损失百亿美元,它自己也因为宏观环境转差和自身投资失误,遭遇了115年历史以来*的亏损,总共1320亿瑞士法郎(约合人民币9700亿元),占到2021年瑞士GDP的17.6%。

如果从CDS的数据上看,瑞信已经达到当年雷曼破产时的水平,可以说随时有可能崩盘,去年是美联储紧急注入流动性,才暂时躲过一劫。

周末硅谷银行发酵的时候,不少券商进行了解读,观点大同小异,基本都是硅谷银行在美国银行业还算不上大佬级别,引发大规模的连锁反应的机会不大。

但他们似乎忘了,2008年的金融危机,不也是从小机构开始的吗?

先是次贷断供,引发做这门生意的新世纪金融倒台,因为在华尔街以及政府官员眼里,它只是小弟,所以大家似乎都不太当回事,倒了就倒了,资本主义世界哪年没有企业倒闭的,用他们自己话说,是市场机制在正常运作。

然后,投资银行贝尔斯登也倒了,这个时候似乎已经有人隐隐感觉到不妙,虽然不是*投行,但也算数得上号,于是政府连同摩根大通接管了它,不过始终还是得不到监管机构和华尔街的足够重视。

就这样,金融危机的种子在慢慢地发酵,等到2008年9月,雷曼兄弟突然间倒闭,华尔街旋即血流成河,大家才幡然悔悟,金融危机真的来了。

15年后的今天,历史又再一次到了十字路口。

如果处理不当,谁敢说金融危机一定不会来?

02 谁能搞定?

2008年的惨状,不忍回首,特别是当年受到严重波及之人。

但我想,每一次危机,都有出现两种截然相反的人生,有人损手烂脚,也有人一战成名,典型者,如约翰·保尔森、霍华德·马克斯。前者靠做空CDO和收购CDS爆富,后者靠抄底金融危机赚得盘满钵满。

这一次美国银行股的暴雷,不知道会以一种什么形式结束,但可以肯定的是,金融市场的震动短时间内不会结束。

很多人将矛头指向了美联储,因为它过度激进的加息政策,最终导致了硅谷银行的破产,并引发了整个美国中小银行股的挤兑潮。从技术层面上讲,的确有道理,虽然硅谷银行也要为自己过度地金融炒作负责。

去年开启超级加息旅程的时候,市场就有不少批评声音,直指美联储一而再再而三地误判通胀形势,应对动作迟缓,真的火烧眉毛的时候,就赶鸭子上架,引起了全球金融市场的巨震,一些发展中国家已经爆掉,就连美国的老朋友,欧盟、英国、日本、韩国,都相继被拖下水。

现在,终于轮到美国自食其果了。

既然始作俑者是美联储,当然需要美联储出来收拾残局。不少机构都在预测美联储这个月的加息会延续放缓态势,而非鲍威尔国会听证时预测的50个基点,并且出于预防金融市场更大危机的需要,停止加息,停止缩表,并加快进入降息周期。

期货市场、互换市场都已经在押注,今年美联储将降息75个基点,还有更激进的野村证券,直接喊出这个月美联储就要降息25个基点。

如果从金融技术的角度看,美联储的确手里有“*药”,那就是货币政策。2008年金融危机、2020年2月新冠疫情导致的金融恐慌,都是美联储最后开动印钞机解决的。如果这一次美联储真的因为要保住金融稳定而放弃鹰派加息,快速转向量化宽松,资本市场的大石头大概率可以落下。

至于日后会不会引发更大的危机,那是另外一回事了,当务之急,还是先稳定金融市场吧,毕竟没有什么比美联储的撒钱更有效的了。

不过,这一切还得要视乎通胀水平而定,昨晚美国会公布上个月的CPI数据,符合市场预期,股市松了一口气,并报以大反弹。目光再一次聚焦在美联储身上,市场似乎已经认为它有足够的理由放缓加息。

但最终谜底,还是要等到下周才能揭晓。

03 乱中寻机

对于投资者而言,面对当下的市场,操作难度无疑增加了很多。

但我想,不管怎么应对,策略上都只有两个:一个是想办法避险,所谓君子不立于危墙之下;另一个,就是寻找和等待可能出现的质优价廉的资产。

对于*种,选择合适的避险金融资产,是OK的,较为优质的品种,无疑是黄金,也难怪今天黄金股涨得如此厉害。

从投资逻辑上讲,黄金股可谓通吃,如果美联储降息,货币太多通胀高企,黄金是*的抗通胀资产之一,如果美联储加息,流动性收缩,别的资产价格都在跌,但黄金依然会是较为稳定的资产。

如果觉得投资黄金股要求太高,黄金ETF也是比较好的选择。

另外,也可以考虑美国十年期国债,目前的收益率已经去到了3.509%,虽然比前几天跌了不少,但作为全球锚定的无风险资产,这个收益率还是相当可观的,上一次达到这样的收益率,还是2011年,这种品种也符合美林时钟的要求。

至于第二种策略,说白了就是手持现金,等待抄底。

这种操作,其实也不是很难,出现系统性风险而导致的下跌,基本都是倾巢覆乱,不管行业,不管企业,大概率都是清一色下跌。这里面,肯定存在不少被错杀的票子。

比如那些基本面优质的传统行业龙头,基本面和增长空间都很好的科技股,当然也包括一些不是*秀,但股价有可能跌到地板的票子。而这些票子,大多数都已经经过市场的检验,价值得到市场的认可,*欠缺的,就是股价够不够便宜。

如新能源的标杆特斯拉、AI芯片龙头英伟达、操作系统龙头微软、云计算龙头亚马逊、芯片代工龙头台积电,当然还包括恒生科技指数的成分股,国内的价值型蓝筹股,也就是各种“茅”。

这种操作策略同样也符合美林时钟的要求,前提只是要等待衰退见底,或者说股市见底的时候。

至于何时见底,现在还不能确定,但是信号则相对容易判断,比如美联储的货币政策,就是*的一个信号。

根据最近几次大规模救市的判断,美联储宣布开动印钞机的时候,市场大概率还会继续下探,2020年2月的时候跌了一个月才转向,2008年那一次时间更长一些,跌了半年才转向,就指数跌幅而言,2020年没了1/3,2008年则没了50%--60%。

如果说现在才开始,那就耐心等等吧。

04 结语

正如标题而言,现在大多数人看到危机,但我相信,有危就一定会有机,而且危越大,机就越大。

正如《狂飙》里的名言,风浪越大,鱼越贵。

这一次美国银行的暴雷事件,也可以算得上一个大风浪事件,虽然美国总统、财政部、美联储都给市场注入了强大的信心,但市场的情绪依然没有完全平复。

后面有可能还有更大的风浪,也可能很快平息,但不管怎么样,股市跌下来的时候,努力发现机会,都是应该的。或许很多年之后,你会感谢这一次股市下挫,因为它让你抓住了难得的机会,完成跃迁。

其实,投资有时候可以很简单,就是在血流成河、横尸遍野的时候,慢悠悠地走过去,捡起那些已经被证明过的,而价格却被打得七零八落的优质资产,即可。

但前提必须是,你没死,而且手里有钱。