三天时间,一家赫赫有名的银行就倒闭了。

当地时间3月10日,美国联邦存款保险公司(FDIC)发布声明,美国加州金融保护和创新部(DFPI)当日宣布关闭美国硅谷银行,并任命FDIC为破产管理人。为保护投保的储户,FDIC创建了存款保险国家银行(DINB),硅谷银行在关闭时,作为接管人的FDIC需立即将硅谷银行所有受保存款转移到DINB。

3月9日,硅谷银行从开盘价176.55美元暴跌至106美元,并在10日的美股盘前交易中再度暴跌逾60%,随后进入停牌状态。

事件的导火索出现在3月8日,当天硅谷银行大举抛售了210亿美元的债券,造成18亿美元亏损。同时该公司称将通过出售股票的方式筹集23亿美元,以弥补这一笔“债券甩卖”带来的巨额亏损。

此举引发了强烈的市场担忧,银行最害怕的挤兑风潮就此来临。3月9日开始,“硅谷教父”彼得·蒂尔的创始人基金(Founders Fund)、对冲基金Coatue Management、著名创业孵化器Y Combinator 等机构均建议他们投资的公司——硅谷银行的储户们,考虑从该银行尽快按需撤资。

作为硅谷创投圈的“宠儿”,这家银行立刻陷入了更深的流动性危机,继而快速崩盘。硅谷银行是自2008年金融危机以来倒闭的*银行,也是美国历史上第二大倒闭的银行。

硅谷银行为何“猝死”?其会不会又如当年突然破产的雷曼兄弟公司,酝酿出一场更广泛的危机事件?

01 谁是硅谷银行?

作为硅谷创投圈的宠儿,硅谷银行1983年成立,后发展成硅谷银行金融集团,资产达2120亿美元。按资产总额排序,该银行是美国第16大商业银行。该银行在美国、欧洲、亚洲等国家与地区设立了分公司与办事处。

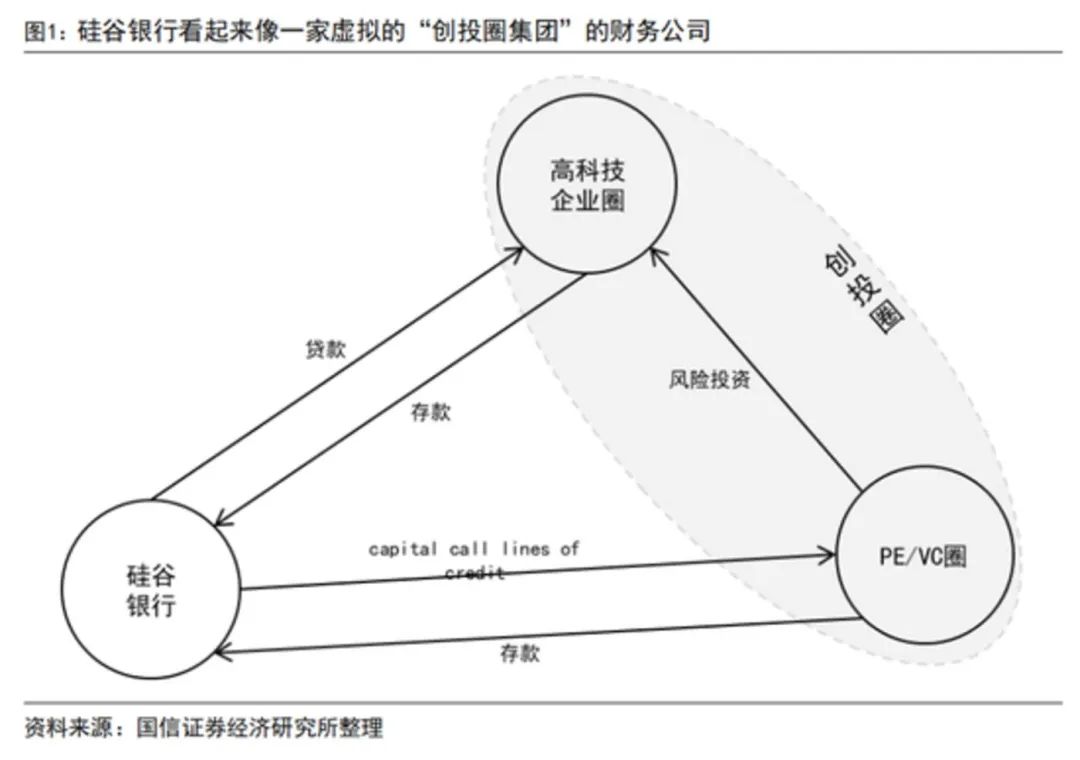

从商业模式来看,硅谷银行的目标客群有别于其他商业银行,主要服务于PE/VC、高科技企业,以及这些企业的员工等高净值个人客户。

由于得天独厚的地理优势和独特的市场定位,硅谷银行一直是硅谷科技和生命科学初创公司中*的金融机构之一,曾成功帮助过Facebook、twitter等明星企业。根据国信证券估算,SVB对美国高成长企业的贷款市占率约 46%,是高成长企业贷款市场的龙头。

国信证券金融业首席分析师王剑将硅谷银行形容为“创投圈集团”的财务公司——资金以贷款形式投放给PE/VC企业、高科技企业和这些企业的员工,同时也从这些企业和员工处获得存款。

具体来看,硅谷银行的两大主营业务是为PE/VC提供“资本催缴信贷”以及为初创企业提供信用贷款:

资本催缴信贷:本质是一种过桥贷款,通常会给风险投资基金、私募股权基金等机构提供短期贷款,让它们在等待投资者的资金到位之前先解决资金问题。这类贷款风险较低,期限较短,所以收益率相对不高。

初创企业贷款:当初创企业没有盈利和现金流时,它们经常需要向硅谷银行借款来维持业务运营。这些贷款风险比较大,因为没有抵押物,所以硅谷银行通常会向借款企业要求提供3-5%的认股权证。具备高风险高收益的特点。

2022年财报显示,在该行的贷款构成中,资本催缴信贷余额413亿美元,占比高达56%,初创企业贷款占比为9%。

有业内人士将硅谷银行的业务特点总结为“投贷联动”,即股权投资的收益与信贷业务的风险平衡相互抵消,以实现超额盈利。2021年,硅谷银行的股权资产占总资产的1%,却实现了收益5.6亿美元,占非息收入的20%。

02 为何突然崩盘?

安然度过千禧年互联网泡沫破灭,平稳运行已经40年的硅谷银行,为何在短短数天内崩盘呢?

故事的伏笔在三年前埋下。2020年3月,美联储开启无限量QE,把基准利率降到0左右,在流动性泛滥的背景下,美国科技公司大量回购和融资,与高科技相关的VC投资也变得非常热门。美国的PE/VC市场快速扩张。

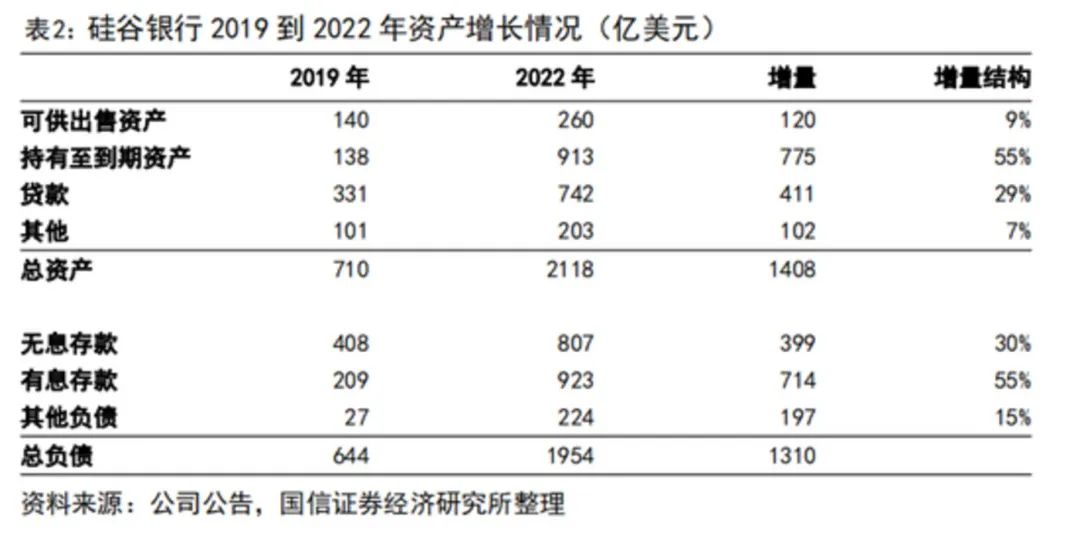

这种情况下,硅谷银行的核心储户——即科技公司们手头拥有大量现金,该行由此吸引了大量存款。该行存款规模从2019年的617.6亿美元跃升至2021年底的1892亿美元(尤其以活期存款为主)。硅谷银行的规模在此期间也快速增长,其资产总额从2019年末的710亿美元增长到2021年末的2115亿美元,其中2020年同比增长63%,2021年同比增长83%。

与此同时,手握大量现金的硅谷银行为了获取更高额收益,选择进行证券投资,主要买入了投资抵押贷款支持证券(MBS)和美国国债。这类资产在2020年和2021年实现了浮盈,但并没有被出售。

但问题是,硅谷银行投入在证券上的存款太多了。截至2022年底,硅谷银行买下了1200亿美元的投资证券,其中包括910亿美元的抵押贷款支持证券组合(MBS)和260亿美元的可供出售金融资产,甚至远远超过了740亿美元的贷款总额。

更不利的是,为了获取更高的收益,硅谷银行买入了大量长久期的证券资产,尤其是中长期国债。

2022年3月,美联储启动了力度*的加息周期,为硅谷银行的扩张故事画上了休止符。随着加息周期的到来,一方面,存款的成本变得更高,难以低成本揽储——该行有息存款成本从2021年的0.13%大幅攀升到2022年的1.13%;另一方面,债券价值会走低,这也就意味着硅谷银行持有的大量证券资产的缩水。

更重要的是,科技初创公司们转而变得需要现金,选择提取存款。年报显示,2022年该行全年存款总额下降了160亿,大约占存款总额的10%,特别是活期无息存款由1260亿骤降至810亿。

这还远远不够,为了填补资金缺口,硅谷银行只能选择卖出此前囤下的巨额证券。

3月8日盘后,该行发布公告称出售了210亿美元的可供出售资产来重塑资产负债表,税后损失达18亿美元(硅谷银行2022年全年归母普通股东净利润仅15亿美元),同时还出售普通股和优先股募资22.5亿美元。此时,硅谷银行还持有久期更长的高达913亿美元的“持有到期”债券,而这部分债券在整个2022年的价值已经缩水了69亿美元,并且还很有可能持续缩水。

花费如此亏损也要变现反映出了巨大的流动性压力,投资者对于硅谷银行的信心随之坍塌,挤兑风潮到来。周五披露的一份监管文件显示,投资者和储户周四一天内试图从硅谷银行提款420亿美元。

总体来看,“期限错配”是硅谷银行失败的核心原因。其持有资产的期限远远大于利负债期限,银行极易面临“流动性风险”,银行可能无法及时偿还负债,导致资不抵债、银行破产。

“银行*的风险是挤兑,负债不稳但又利率低位,买一大堆长债很致命。如果没有流动性危机,资不抵债也不一定倒闭。”招商证券银行业首席分析师廖志明表示。

03 又一次“雷曼时刻”?

对于硅谷银行的雷暴,市场反映出了强烈不安。

3月9日,美股基准KBW银行指数暴跌超8%,创下自2020年6月以来的*单日跌幅。标准普尔500指数下跌 1.85%,而道琼斯工业指数和纳斯达克综合指数下跌均超过500点,跌幅分别为1.66%和2.05%。3月10日,KBW银行指数再跌3.91%,本周累下跌15.74%,创有记录以来*周跌幅。甚至在亚洲,MSCI亚太金融指数一度下探2.6%,迈向一年来*跌幅。

有市场声音认为,突然雷暴的硅谷银行可能又如当年突然破产的雷曼兄弟,酝酿出一场更广泛的危机事件。

多家券商机构发声为市场降温。比如,国信证券经济研究所银行团队认为,当前整体情况可能并没有市场担忧的那么紧张:

杠杆方面,金融危机后美国金融部门在强监管下整体杠杆较低,且资本充足率也相对健康,因此发生大面积的债务危机的可能性似乎并不高,上述事件可能无法代表整个美国银行体系。

流动性角度,美国在岸及离岸流动性的收紧也并没有那么显著。在极端假设下,如果后续流动性继续收紧引发更大层面和程度的流动性冲击,美联储可能而且也有充裕的手段提供流动性支持。

对此,钛媒体App也咨询了多位美国私募股权投资者以及国内学者。一部分观点认为,目前来看,硅谷银行的雷暴还无法与雷曼时刻同日而语。

中央财经大学投资学教授李国平向钛媒体App表示:“硅谷银行的雷暴与雷曼公司的倒闭存在着三点区别,规模就不一样(倒闭前雷曼资产规模达到6390亿美元,硅谷银行为2120亿美元),杠杆率不一样(雷曼远高于硅谷银行),影响对象不一样(雷曼影响其它金融机构,硅谷银行影响的是硅谷的实体企业)。”

事实上,硅谷银行的雷暴对于硅谷实体企业的初步影响已经出现。

比如,人力资源初创公司Rippling依靠硅谷银行处理其客户员工的工资支票,该公司的首席执行官在周五表示,尽管硅谷银行的系统显示付款已经处理,但实际上没有款项流向Rippling的客户员工。Rippling迅速与其新的银行合作伙伴摩根大通展开合作,并提交了支票以进行隔夜处理,这意味着客户的员工将在几天内收到工资。

一位美国风险投资人向钛媒体App表示,此次事件将会对风险投资基金以及创业公司带来较大影线,但是影响应该能控制在创投圈范围内。

“硅谷银行的资产仍然相对安全,只是账面估值大约贬值了10%,伴随着后续资产拍卖变卖,是可以偿还负债的,只是需要时间。目前市场太恐慌了,伴随着FDIC的接收,我觉得不会有太大的溢出效应。”上述投资人表示。

不过也有投资人认为,硅谷银行的雷暴反映出美联储在大放水后的持续加息正在酝酿危机。

硅谷投资人、TSVC创始合伙人张于庆向钛媒体App表示,“硅谷银行雷暴可能标志着一个漫长而深刻的萧条周期的开始,利率的急剧上升对许多行业的损害还没有显现出来,硅谷银行恰好*个出现。此刻摆在我们面前的*选择是高通胀,或者是经济衰退。创投生态系统需要从此开始经历一次重大修正,重新建立一个更健康的系统。”