“我们又活过来,我们又重新回来了”,当拿到华为Mate 50超680万台的销售成绩单时,余承东曾如此感叹道。

或许在他看来,Mate50虽然没有5G,但4G做了性能增强,再加上使用了WiFi6,也算是弥补了些许缺陷。当然同样认为自己回来的,还有独立后的荣耀。

2月27日,在巴塞罗那2023MWC大会开幕首日,荣耀召开了一场主题为“释放魔法的力量”的产品发布会,发布了荣耀 Magic 5系列手机,以及Magic Vs折叠屏手机的海外版,以及一句掷地有声的“有实力和华为掰手腕”。

根据会后统计机构的数据显示,荣耀是当天MWC被讨论声量*的品牌。

一周后,3月6日荣耀又在上海举办了 Magic5 系列国行版发布会,会上官方正式揭秘了此前预热的“青海湖电池”所采用的硅碳负极技术。

去年12月5日,荣耀上市传闻再次发酵:考虑到IPO耗时较长,荣耀或借壳寻求估值约450亿美元的融资。抛开资本炒作层面的猜想,一旦成功也意味着荣耀完成了宣布独立时三年内上市的诺言。

虽然事后荣耀立刻出面澄清所谓的谣言,但作为曾经从华为剥离出来的子公司,这几年荣耀一直摇摆于摆脱“华为光环”以及享受华为红利的两难抉择之中。如今公然将超越华为这样的“背刺”言论抛向公众,或许也正说明荣耀摆脱这种两难抉择的迫切心情,无论上市与否,荣耀的故事都希望开始新的篇章。

不过即便荣耀近年多次在国内市场出货量仅次于苹果,跃居国产手机品牌增速*、市场份额第二,但面对同样都是宣称“回来”的华为,荣耀真的具备了接棒和挑战的底气实力吗?

1.甩不掉的华为影子

2013年冬天,伴随着4G牌照的发放,荣耀品牌在华为内部诞生。彼时,荣耀的身份是华为旗下的子品牌,是跑马圈地,对标小米们的*打手。

接下来的发展便是妇孺皆知的故事,深受芯片断供桎梏的华为,于2020年11月17日,官宣出售荣耀100%股权。

一个月后,20年双十二购物节当晚,在央视的访谈节目《云顶对话》中,荣耀CEO赵明首次向外表达对华为的态度:对华为的尊重就是在市场上,产品上,以及赢得消费者支持上,击败华为。

实际上在当时华为身陷囹圄,束手束脚的状况之下,这样的公开竞争表态其实是有些讨巧的。而后事实也证明,有了高通芯片加成后的荣耀不仅击败了华为,甚至在整体智能手机放缓的市场趋势下实现逆势攀升。

但有这样的成绩,很难说荣耀不是吃到了“父辈”的遗产。

因为无论从哪个角度看,荣耀虽然名义上是一家新公司,但其团队、人才、技术、渠道等均来自华为,完全谈不上“自有原生”。可以说荣耀整个团队、技术、资源,包括硬件、软件、核心算法、模组等,甚至包括高管,都是从华为继承来的遗产。

新荣耀的核心管理层由万飚、赵明、方飞、杨健等人组成。

新荣耀董事长万飚是此前华为消费者BG COO;担任新荣耀产品线总裁的方飞,此前做过华为产品线副总裁,负责过华为 nova、畅享手机线的研发;杨健出任荣耀零售管理总裁,负责全球零售工作与部分渠道管理,此前他是华为消费业务中国区零售管理部部长;而赵明继续担任荣耀CEO;

人才方面,荣耀从华为独立拆分,包含了端到端的整个体系。新荣耀涵盖研发、销售、营销、供应链等各个环节的8000人团队,其中有超过一半的都是研发人员,甚至包括不少华为P与Mate系列做影像开发的核心研发人员。

而在技术支持方面,华为也没有吝惜,在分家中,华为将一些体系开发做了平台性的技术转移,全部迁移至荣耀,比如*进的摄像头技术,以及大家耳熟能详的GPUTurbo、Link Turbo等技术。

赵明本人对此也不讳言道:“(2020年)11月17日公司宣布独立,切割过程在年底告一段落,今天绝大多数华为优质的东西都继承了”,“具体的支持是很多的核心技术,也希望我们独立之后能够站在华为巨人的肩膀上快速成长”。

独立后的荣耀,基本搭建出了覆盖全系列手机及智能生态产品的强大研发能力。

另一方面,荣耀的供应链也同样可以说是“继承”自华为。同为二十多年的华为人,万飚和赵明二人是十分的契合。在荣耀V40发布之后,赵明接受媒体采访时曾提到,万飚在原有华为体系当中负责管理、负责整个供应链,有非常丰富的业内经验,万、赵两人搭班子,在短短两个多月的时间里,几乎所有的合作伙伴都完成了供应协议的签署。

但即便如此,荣耀从华为剥离后的阵痛期还是如期而至。

2021年上半年是荣耀的至暗时刻。据报道,彼时荣耀手机在中国市场的月发货量从六七百万台直线下滑到几十万台,荣耀在国内的市场份额一度降到只剩下3%。而在实体清单事件前,荣耀曾是中国排名第二的手机品牌,市场份额达到了16.7%。

但21年下半年,荣耀销量便一路回升,甚至在当年的第四季度,其出货量份额甚至高达 17%,超越了OV等一众对手,位居第二。

援引此前雷锋网的一篇报道,据当时多位扎根于手机行业的资深人士给出的答案,荣耀之所以能实现如此的逆势V字反弹,无外乎两个字:华为。甚至更是有从业者直言不讳地评价称:“荣耀就是华为的影子”。

一方面荣耀在股权关系、商业规则、法律监管等层面不断树立和强调 “我不是华为” 的企业形象,另一方面,则是在渠道维护和壮大、产品构建和宣传、消费者认知和接纳等层面,起码终端销售人员会有意无意地构建 “我就是华为” 的品牌印象。

也有渠道商透露,荣耀官方并不会在渠道培训中刻意强调华为这个标签,但是线下的导购员为了促进销量,都会有意识地主动强调两个品牌之间的关系,有时候在柜台上,甚至会直接给一款荣耀手机手写一个“华为”的纸质标签——比如说,荣耀畅玩 30 Plus 写成 “华为 30 Plus”。

至于渠道方面,更不用多说,当初在华为被制裁之后,荣耀的首要任务就是快速承接华为的线下盘子。

由于当时OV两家的线下渠道在多年的发展过程中早已自成体系,所以小米和荣耀成了渠道商*的选择。但事实上,小米手机毛利润低已经是行业圈子内心知肚明事实,所以很大比例的华为渠道商,在经历了一阵的观望之后毫不犹豫的转向了荣耀。

可以说,当初华为在团队、人才、技术、渠道等方面多年的沉淀,已经被深刻镌刻在荣耀的企业DNA之中,无论荣耀如何大力宣扬击败华为的目标,总有后来好事者会不禁好奇,当初拿下殷实家底分家而出的儿子,真能算得上是白手起家吗?这样在外界看来的“逆子”行为,是否又真的能追上当初“老父亲”华为的步伐。

2.距离华为还有多远

“杀死自己”,这是过去两年,荣耀CEO赵明常常挂在嘴边的一句话。

即便满血复活,荣耀始终保持一种战战兢兢和惶恐的心态。荣耀独立当天,赵明制定下了一个战略:带领荣耀向上探、进军高端市场;另一个则是帮助荣耀撕掉华为标签,做荣耀自己。

后一个转变,荣耀是否撕下华为标签,前文已有论述,见仁见智。而前一个进军高端市场的目标,从目前的的表现来看,似乎并不尽如人意。

宏观来看,根据IDC数据,2022年全球智能手机市场出货量仅为12.1亿部,同比下跌11.3%,创下10年来新低。而在国内市场,中国智能手机出货量也连续四个季度降幅达到双位数,全年同比下降3.2%创历史*降幅,出货量跌破3亿,回落到十年前的水平。

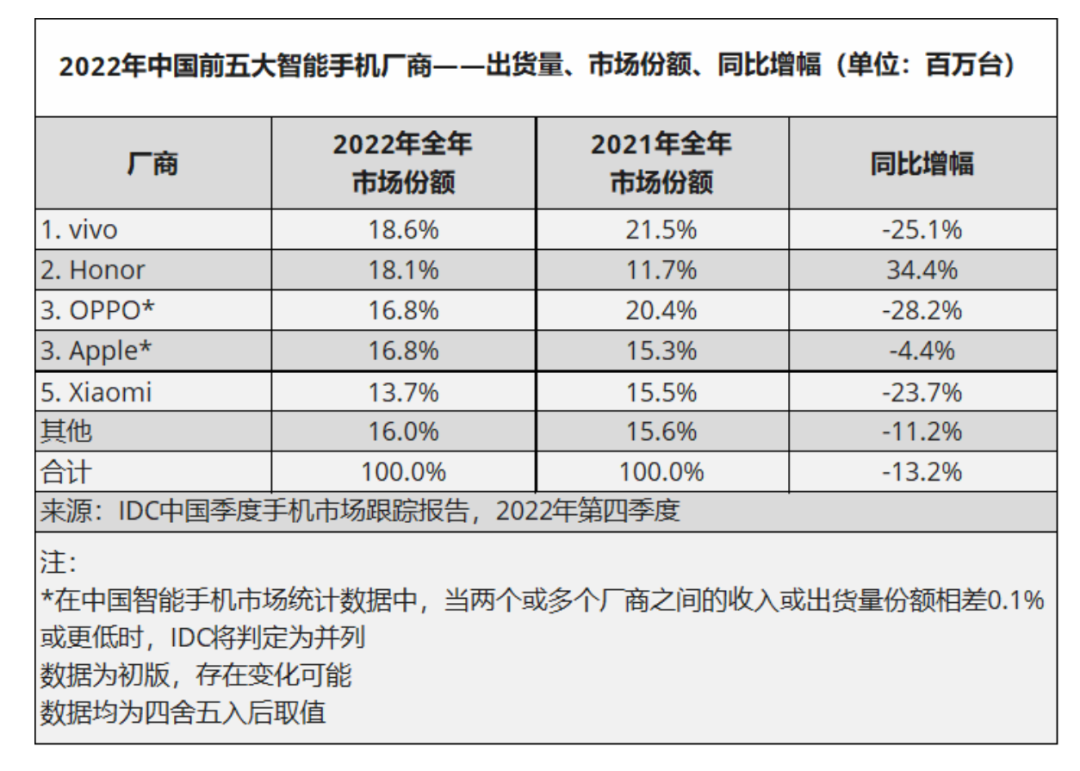

但客观来讲,荣耀的整体表现已然是足够亮眼,在整个行业下行趋势之下逆势而上,2022年出货量同比增幅超过34%,市场份额占比18.1%,与行业*的vivo仅有0.5%的差距,或许在2023年取vivo而代之似乎已是指日可待。

只是再切得细分一点,只从高端市场来看,荣耀也确实没兑现赵明定下的目标。据Counterpoint的数据显示,2021年中国手机市场,600美元以上价位范围内,iPhone占据了63.5%的份额。而到了2022年,中国高端手机市场上,iPhone的占比甚至进一步上探到了80%。这也意味着,自2019年5月华为被美国制裁后,国产品牌在高端市场拼得你死我活,库克才是笑到最欢的赢家。

另一方面,荣耀出海的起色似乎也并不明显。

根据omdia数据,2022年荣耀全球市场出货量为5900万台,结合canalys发布的报告,荣耀国内市场出货量为5220万台,二者相减,荣耀在2022年海外销售量大约为680万台。而彼时有接近荣耀的人士表示,实际上的数值可能还没有这个数额高。

这样的成绩甚至难言差强人意,面对时不我待的市场,荣耀也在试图加快自身出海的变革。

22年年末,荣耀中国区今日迎来人事调整,原中国区总裁王班调任机关与服务副总裁(海外及平台),不再负责中国区业务。中国区总裁一职由倪嘉悦接任,后者此前为荣耀全场景业务部总裁。

出海和冲击高端作为荣耀下一阶段工作的重中之重,王班在新荣耀成立后就一直担任中国区的销售业务,见证了荣耀的强势回归,此番调任也足以彰显出荣耀对海外业务的重视。

而在3年前,2020年国内600美元高端市场,华为占据了44.1%的市场份额,还以微弱优势*苹果的44%。在国外市场,2019年第二季度华为整体拿下了全球*的市场份额,对于这样的差距,光凭一句无关痛痒的“和华为掰手腕”,似乎还是少了一点说服力。

高端市场之所以难以抢占,很大的一部分是由于厂商没有构筑起自身的技术沉淀和护城河。麒麟芯片的成功,对于当初华为抢占高端市场的助力已经不需再去过多赘述。

按理说类似于vivo旗下V1芯片以及OPPO的马里亚纳影像的ISP芯片,只要舍得投入,对荣耀来说问题也不算大。但连ISP芯片都不自研——至少在宣传、公开层面上如此,对此合理的解释只有一个:安全。

作为当下中国手机企业中,为数不多对自研芯片敬而远之的企业,当初华为被制裁的应激反应综合症,在荣耀身上体现的淋漓尽致。

以此次刚发布的荣耀高端Magic5系列为例,荣耀才“犹抱琵琶半遮面”的推出全球首发自研射频增强芯片——荣耀C1芯片,旨在为消费者提供“信号见底也能通信”的手机通信体验。

另一方面,此次发布会上,荣耀着重宣扬的“青海湖”硅碳负极电池技术,实际并不能算是行业首创,特斯拉 2020 年发布的 4680 电池就采用了高镍正极+硅碳负极材料,而另一家手机厂商——小米,同样很早就有了尝试。

早在 2019 年,小米在概念机 MIX Alpha 上采用了硅碳负极电池,电池容量达到 4050mAh。而在小米 11 Pro 和 Ultra 上,小米开始采用硅氧负极电池,最新亮相的小米真无线 AR 眼镜中,官方同样也提到了搭载硅氧负极电池。

但对于中国这个基站并不那么匮乏的市场而言,一个增强手机通信体验的芯片所能提供的想象力仍值得商榷,而光凭一个“青海湖”技术,或许又实在难言足以构建起荣耀的品牌护城河。在当下芯片已近乎成为高端考核*标准的时代,不管是否全为噱头,缺少芯片硬件层面的自研创新、突破,荣耀想去对标苹果、成为华为?似乎并不是一件易与之事。

3.写在最后

面对未来,赵明认为“没有最差的环境,只有最差的应对”。

当荣耀从华为独立出来的那一刻起,在资本市场上市就已然成为了其命运的注脚。而一旦有了上市的目标,就很难不受到财务数字以及资本的裹挟和掣肘,这对于过往已经习惯了华为模式的荣耀团队而言,是一个亟需解决而又不得不面对的难题。

另一方面,包括苹果这样的世界级巨头在内,整个智能手机行业的所有玩家实际上都不得不面临一个残酷的事实,那就是智能手机的整体市场容量正在继续缩小,尤其是在竞争如地狱般激烈的中国市场,这会让玩家们未来的路更难走,体系强大如荣耀,也很难例外。

很明显随着手机市场的不断缩减,固化,在市场层面,荣耀和华为的竞争已经被摆上台前。无论是刻意为之,还是历史必然,荣耀身上的“华为光环”也随着时间的流逝逐渐消散在一片片喝彩声中。

但为了生存,荣耀或许已别无选择,只能一路埋头狂奔,尽力的甩开昨天的自己——无论是灰头土脸,还是跑相难看,也都实在顾不上那么多了。