SEA的四季报,很好回答了自己能不能活下去的问题。

四季度,SEA营收实现35亿美元,同比增长7.1%,经营利润实现3.43亿美元,首次单季盈利。而市场仍预期SEA经营亏损3.9亿,SEA的盈亏转正时点也比市场预期早了两个季度。受利润大超预期的影响,SEA财报发布后当天,股价涨超21.8%。

虽然利润表现很亮眼,市场表现很积极。但全面盈利的SEA也绝非万事大吉了。

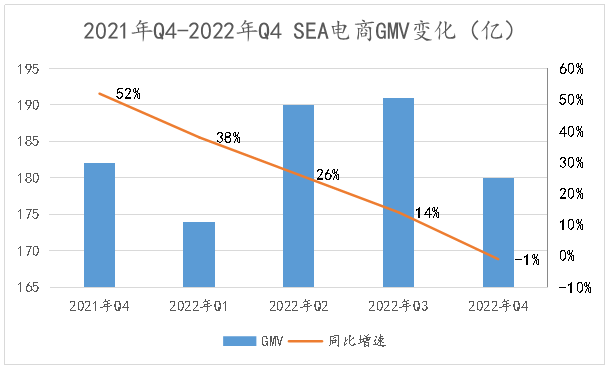

SEA超预期盈利主要靠做减法,公司不仅减少了补贴和促销,也关停掉了大部分投入高但还未产生效益的海外市场。此举一定程度上牺牲了业务的成长性,四季度公司电商GMV同比下降1%。

已经证明了盈利能力的SEA,未来也需要证明自己是否做到利润与增长的平衡。

本文持有以下核心观点:

1、SEA的利润主要靠“挤”。SEA销售费用同比下降61%,公司销售费用率也由此同比下降24个百分点。靠着对销售费用的把控,公司经营利润率直接由-16%提升到10%。

2、电商业务有些竭泽而渔。SEA电商营收同比增长31.8%。但GMV同比下降1%,平台变现率同比提高3.2个百分点是SEA电商增长的原因。考虑到东南亚激烈的竞争环境,短期内大幅提升变现率,可能对商家侧产生不利影响。

3、SEA需要实现增长与利润的平衡。SEA在市场竞争激烈时,通过严格的费用管控扭亏为盈,一定程度上牺牲了SEA业务的成长性,未来SEA需要找到增长与利润的平衡。

01 “挤”出来的利润

SEA能够首次实现单季盈利的核心原因是,改变了游戏业务造血养活电商、金融的局面,各项业务能够实现自负盈亏。

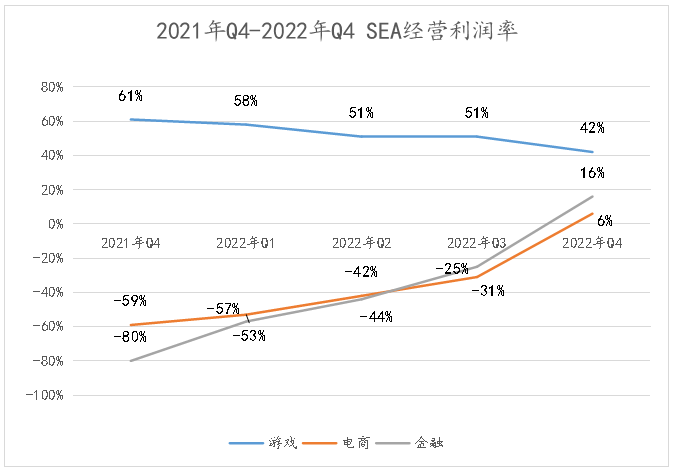

四季度,SEA游戏业务实现经营利润4亿美元,经营利润率较去年同期有所下降。但公司电商业务经营利润1.09亿,经营利润由2021年同期的-59%提高到6%。金融业务经营利润实现0.62亿美元,经营利润率由2021年同期的-80%提高到16%。

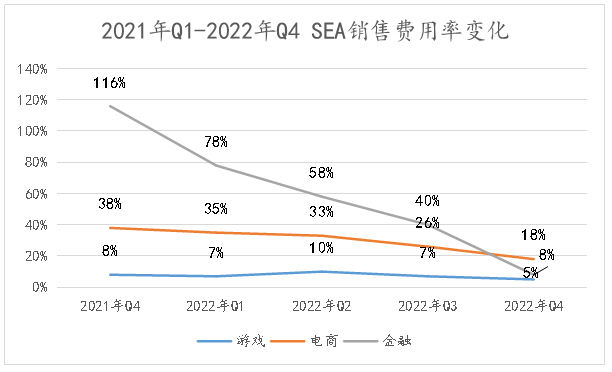

SEA业务全面盈利很大程度是挤出来的。四季度,公司销售费用4.7亿美元,同比暴降61%。分业务板块来看,公司游戏业务销售费用的投入力度变化不大,销售费用率只同比降低了3个百分点。电商和金融业务销售费用投入力度大减,是公司销售费用大降的原因。

其中,公司电商销售费用率同比下降20个百分点。销售费用率优化得益于公司减少商品促销和运费补贴。SEA管理层在2022年4季度电话会议上也提到,电商业务首次盈利,是因为对销售和营销费用进行了更有效的应用。

除此之外,SEA电商业务的断臂求生也对营销费用下降产生了重要作用。SEA电商几乎放弃了全球化愿景。公司已经先后退出了法国等欧洲国家,在今年1月,SEA正式关停欧洲的最后一站波兰。而在南美市场,SEA除巴西市场外放弃了成本更高的本地化经营,开始全面转向纯跨境电商模式。

金融业务销售费用率下降更为惊人,同比降速超110%。金融业务销售费率大降是因为公司业务重心由支付转向借贷业务。发展更赚钱的借贷业务,减少了SEA金融业务的获客压力,支付业务需要培养用户的使用习惯,因此前期对快速规模获客有极大要求。而信贷业务有一定的差异性,服务好目标人群也能取得很好收益。

再者,从扣点最多3%的支付业务向利率动辄10%以上的借贷转型,公司金融业务的用户价值也显著提升,而更高的用户价值也能起到摊薄获客成本的作用。

从上述角度看,通过严格的费用管控,以及“无所不用其极”的提变现操作(电商板块减补贴,金融板块放贷款)SEA各项业务一举扭亏为盈。但这种盈利一定程度上牺牲了SEA业务的成长性。

02 竭泽而渔的电商业务

四季度,SEA营收同比增长7%,较2021年同期106%营收增速以及2022年三季度17%的营收增速,下降明显。

从具体业务来看,营收增速下滑是因为游戏业务持续摆烂。疫情居家红利期过后,SEA游戏业务持续萎缩。四季度,SEA游戏营收同比下降33%。付费用户同比减少42.8%,用户APRU值同比下降12%。

游戏业务疲软固然令人头疼。但游戏本就是周期性业务加之游戏市场整体下滑,SEA游戏业务不佳并不致命。而电商作为游戏业务的接力棒,出现增长停滞的隐患更为棘手。

虽然四季度,SEA电商业务仍然保持着31.8%的同比增速,但电商的发展逻辑有点类似竭泽而渔。四季度,SEA电商GMV同比下降1%,环比下降5.7%。GMV出现下降趋势,主要原因是降本策略下,Shope的订单数量出现下降,四季度,公司订单数量同比下降15%。

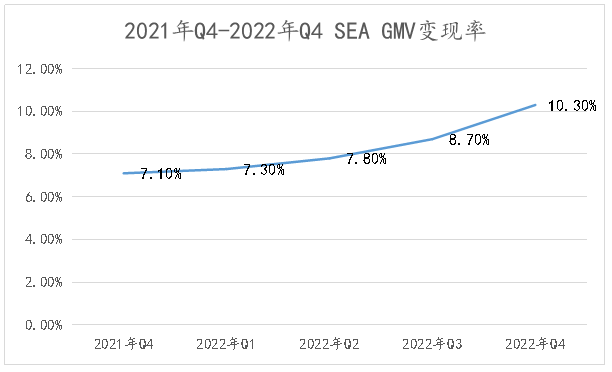

GMV下降,电商收入却仍在增长。得益于SEA大幅提升了电商变现率。四季度,SEA电商变现率同比增加了3.2个百分点达到10.3%。换言之,Shope一年几乎增加了一个拼多多的变现率。

SEA平台变现主要由广告、佣金、物流构成。过去几个季度,SEA增加变现率主要靠提佣金。去年三季开始,SEA在全球主要市场已经将佣金率调高了1%-2%。今年初SEA又在越南、菲律宾和马来西亚等市场再次将变现率提升1%以上。体现在财报上,SEA广告和佣金收入同比增速要比物流收入增速高25个百分点。

长期来看,以提佣增加平台变现率,驱动营收增长的逻辑并不能持续太长时间。如果剔除掉物流业务,仅计算广告和佣金收入,SEA变现率已经至少比阿里高两个百分点。考虑到东南亚电商与中国有着类似的红海竞争环境,并且东南亚的经济水平不及我国。SEA未来不会有太大的提佣空间。更严重的是,持续的提佣行为甚至有可能带来商家逃离平台的反噬。

一旦电商业务发展停滞,对SEA的影响将远大于游戏。如今,电商已成为SEA的营收大头,营收占比近6成。并且电商业务的天花板也直接关系着金融业务的前景。SEA管理层在2022年四季度电话会议中提到,电商平台Shopee给信贷业务带来了庞大的用户群并有效培养了用户习惯。

由此可见电商GMV能否重获增长对SEA未来的营收增长至关重要。

03 需要找到平衡性

如何在增长和盈利之间取得平衡?是2022年四季度电话会议中,分析师问到SEA公司管理层最多的问题。

四季度的全面盈利,标志着SEA进入到一个新阶段,由追求盈利能力到追求利润与增长的平衡。这也是互联网公司都要走的路。但相比之下,大多数互联网公司在追求平衡时显得更“从容”,而SEA显得更”急促”。

经历过烧钱换市场后,互联网公司大多是在有稳定的基本盘,规模能够实现惯性增长的情况下,追求“平衡性”。如拼多多2021年开始减少营销并实现首次全年盈利,但得益于拼多多培育了用户根深蒂固的消费习惯,其GMV仍同比增长46%。

反观SEA,其大规模的全球化扩张仅开始于2021年,按照消费互联网的发展规律,现在本该是Sea继续攻城略地的阶段,但它不得不被迫追求利润与增长的平衡。

SEA较早的追求平衡性既在人为,也在天时。SEA全球化扩张过于激进,2021年5月往后的半年时间里,SEA一口气闯入了欧洲、拉美等七个海外国家。步子太大使SEA面临巨大的压力。2021年4季度,SEA经营现金流转亏为3.1亿美金,仅一个季度后,现金流缺口扩大了2倍到7.2亿美金。

此时恰逢现金牛游戏业务出现颓势,利润规模持续下降。而在经济下行等多重压力下,互联网的形象也被重构,收回触角缩小边界,摆脱对外部资本的依赖,实现自身造血也成为各方共识。2022年9月份李小冬告别了过去的宏观叙事,表示未来12-18个月的主要目标是实现自给自足。

被迫较早地寻找平衡性,使SEA面临更大的挑战。SEA电商业务重点布局的东南亚、巴西市场都面临着老对手胜负未分,但搅局者层出不穷的情况,如Tiktok收缩了欧美电商业务,开始重点投入东南亚市场。此时,SEA缩减营销投入并提高平台佣金,势必面临较大的增长压力。

但好在烧钱并不是业务竞争的*维度,运营能力也极为关键。SEA管理层在回答分析师如何实现平衡性时也提到,公司将更重视运营能力的建设,在物流改善、卖家管理、更好的消费者服务等方面发力。

从实际效果看,SEA运营能力亦有提升。比如,SEA提高自营快递物流的渗透率,将巴西单票物流成本从2美元降低到1美元。未来,SEA能否在减少投入的情况下,靠着运营能力持续增长是其核心看点。

时也命也,激进扩张埋下的隐患以及资本市场对利润的追求,导致SEA现在必须要束缚手脚。但作为一家仍具有较大想象力的年轻公司,SEA必须重新找回自己的上升曲线。