01 人的聚集

对比2010年、2020年中国人口普查分县资料中主要行业门类就业人口比重的变化,我们总结出九座城市就业人口比重增长排名前五的行业(图一)与减少的行业(图二)。

随着城镇化不断推进,一产劳动力不断向二、三产转移。从“农林牧渔业”来看,各城就业人口比重明显减少,减少得最多的是重庆(-34.43%)、成都(-19.38%)和武汉(-15.85)。下降比例高是因为基数大,到2020年重庆和成都人口城镇化率依旧是九城中的*水平,分别为69.46%和78.77%。

“制造业”就业人口比重除重庆还在增加(2.62%),其余八座城市都是流出。深圳、苏州、上海、杭州都达到两位数的减少速度,成都减少幅度最小,只减少2.77%。这种变化与沿海地区制造业向中西部转移,东部地区去产能、机器换人等整体形势吻合。

每座城市的劳动力都在向三产聚集,“租赁和商务服务业”“批发和零售业”几乎都在增加,控制了人口规模的北京和上海稍有例外。其中,成都和重庆“住宿和餐饮业”就业人口增加比例排进各自前五,人的聚集与两地社消零结构特征保持一致。

2020年,重庆社消零总额首破万亿,成都站稳8000亿,对于两城而言,“吃”是消费的一大特点。这一年,成渝仅“餐饮”一项消费量占社消零总额比例分别达到13.85%、14.93%。同一时期,上海住宿+餐饮销售总额仅占比7.40%,汽车销售则是支撑上海社消零增长的主力军,占比12%。所以成渝两地总额虽高,但主要靠的是“人口数量红利”,“人均社消零”指标在九城中垫底。

值得关注的两个行业是“科学研究和技术服务业”与“信息传输、软件和信息技术服务业”。从就业人口增加比重数据来看,北上深和杭州在这两个行业已经储备了大量人才;而尤为值得警惕的是重庆,其在这两个行业的人口增加比例并没有排进当地前五。

02 钱的流向

梳理第四次全国经济普查(2018年度)各城市“法人单位”表现,从各行业门类中企业(注:特指“法人单位”,下同)分布数量,也可以观察企业聚集特点。

从八座城市(武汉数据未披露)企业分布情况看,“批发和零售业”“租赁和商务服务业”是容纳企业数最多的两大行业,可比性较小。排除这两大行业后,往下统计各城市企业数量聚集程度最高的三个行业:

比较各城市企业分布比例,“制造、科研、信息”三个行业出现频次较高,上海、深圳、广州、杭州四座城市的企业,在这几个行业的聚集程度都能排进前三。作为我国的“文化中心”,北京“文化、体育和娱乐业”的企业也比较多;重庆“公共管理、社会保障和社会组织”和“住宿和餐饮业”两个行业的企业数量比较突出;苏州和成都企业聚集程度比较突出的是“建筑业”。

不过,细看各城市分项数据,以上行业分布企业的*数量出现较大差距。比如“科学研究和技术服务业”企业,成都有2.24万家,只有北京的14.5%;又比如“制造业”企业,苏州有13.58万家,杭州、重庆只有5万家左右;还有“信息传输、软件和信息技术服务业”企业,北京、深圳、广州以7.7万家、6.43万家、5.81万家排名前三,其他城市还是2万家左右的量级。

03 创新布局

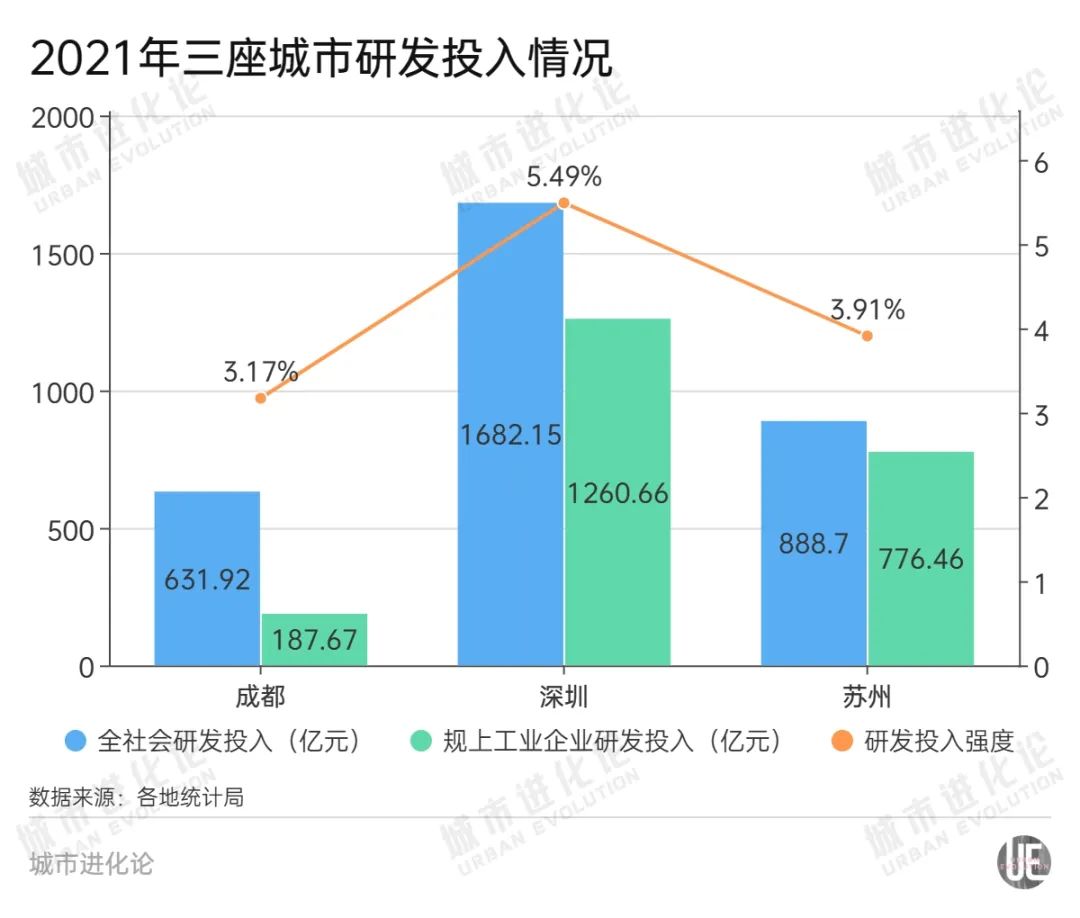

目前,仅成都、深圳、苏州公布2021年研究与试验发展(R&D)投入详情,梳理对比三地R&D经费投入规模、强度与聚集程度,可以测度地方科技创新能力。

从三座城市R&D经费总额和投入强度来看,总量上成都与深圳差距超千亿。深圳全社会研发投入与GDP一同飞跃,2017年深圳全社会研发投入超过900亿,2018年首次超过1000亿元,2020年超过1300亿,2021年为1682.15亿元,占GDP比重首次突破5%,居国内大中城市前列。

具体到细分行业,据深圳和成都细节数据披露,2021年,深圳在“计算机、通信和其他电子设备制造业”行业上就投入934.87亿元科研经费,占全社会研发投入比例55.58%。成都在这一行业上的投入金额仅为35.74亿元,占比也只有5.66%。

不断加大投入,是深圳制造业持续创新并保持*的密码。深圳曾在全国率先以立法形式确立每年不低于30%的市级科技研发资金投向基础研究和应用研究资金的长效机制。2021年,深圳市科技研发资金基础研究和应用研究投入超过64亿元,远高于30%的比例。

不只是强度、力度亮点,深圳R&D投入产业集中度也高。数据显示,深圳、苏州规上工业企业研发投入,占全社会研发投入比重分别为74.95%、87.37%。

04 新赛道切换

“再上一万亿”目标在前,城市经济急需找到新动能。产业高端与高端产业,尤其是战略性新兴产业,是“塔尖城市”都在瞄准的重点赛道,城市间的竞争已经白热化。

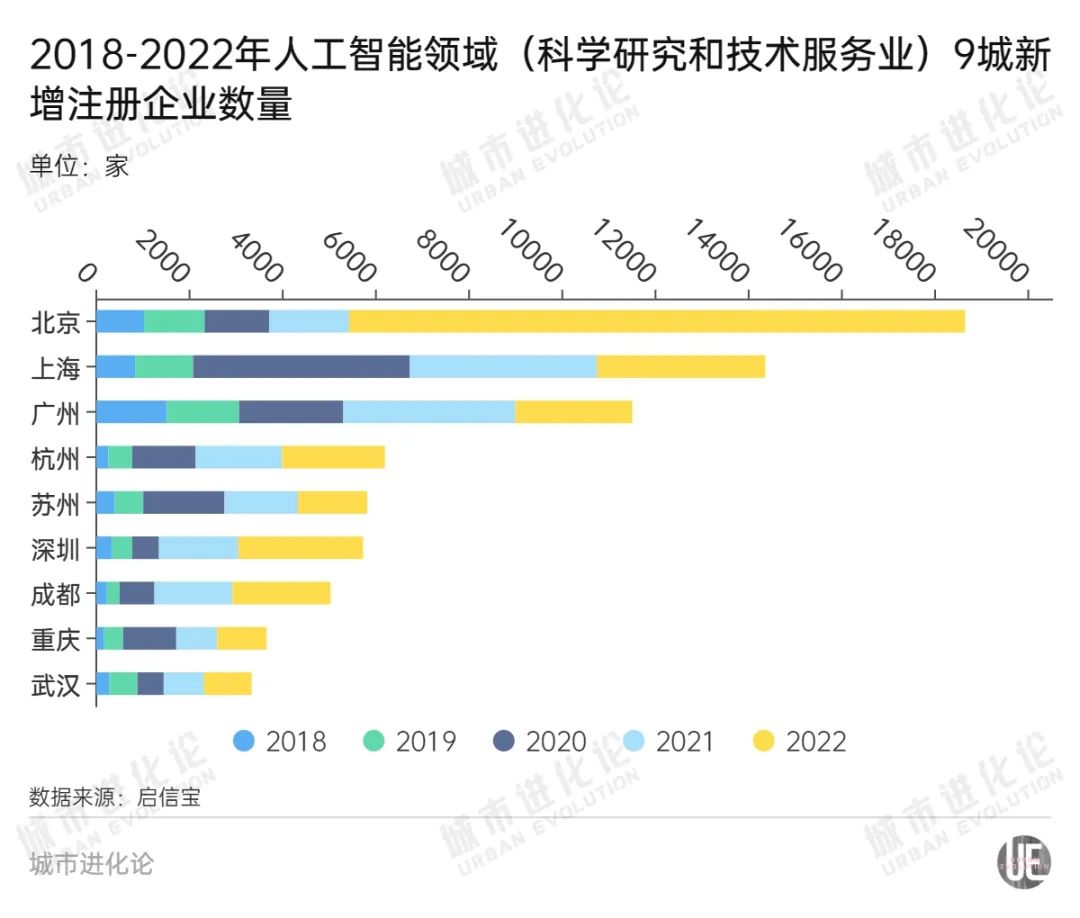

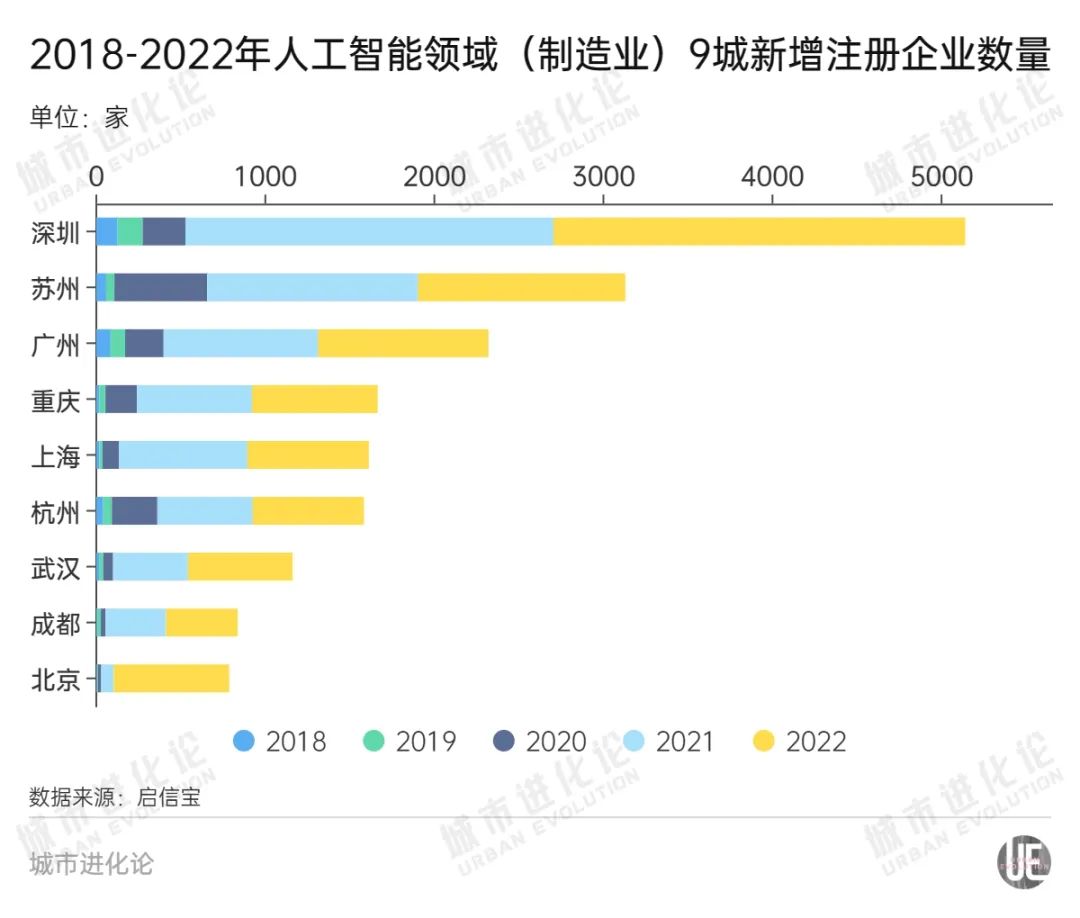

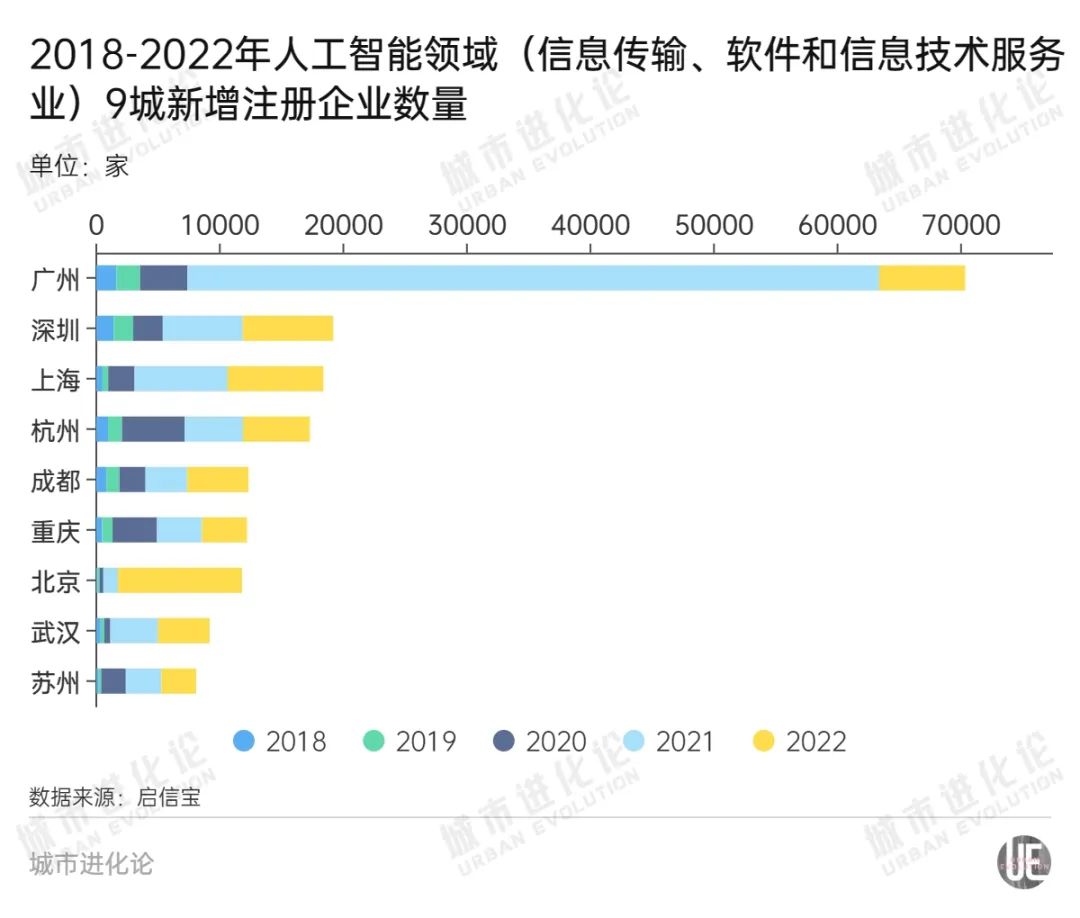

以人工智能为例,通过启信宝企业新增注册数据和智联招聘求职/岗位数据,可以看到各城在这一热门赛道上的市场吸引力、人才号召力。

在人工智能领域,无论研发、制造还是软件开发环节,广州都排在“塔尖城市”前列。细分来看,北京研发更强,深圳制造和软件开发都不错,上海研发和软件开发也表现优异。

再看“第二梯队”城市。苏州制造业强,人工智能也首先在苏州制造环节“开花”,2020年、2021年苏州制造业人工智能企业系注册量连续激增,过去五年苏州新增企业(涉及人工智能的制造业企业)总量排名第二。

杭州也是这样的走势,2020年突然发力,以每年5000家新增企业的速度,迅速充实人工智能软件开发环节实力,五年新注册企业(涉及人工智能的信息传输、软件和信息技术服务业企业)总量排名第四。

武汉企业“醒”得更晚。2021年在软件开发、制造两个环节的人工智能企业才突然增多。

除了企业、资本,还得吸引干事业的人才。

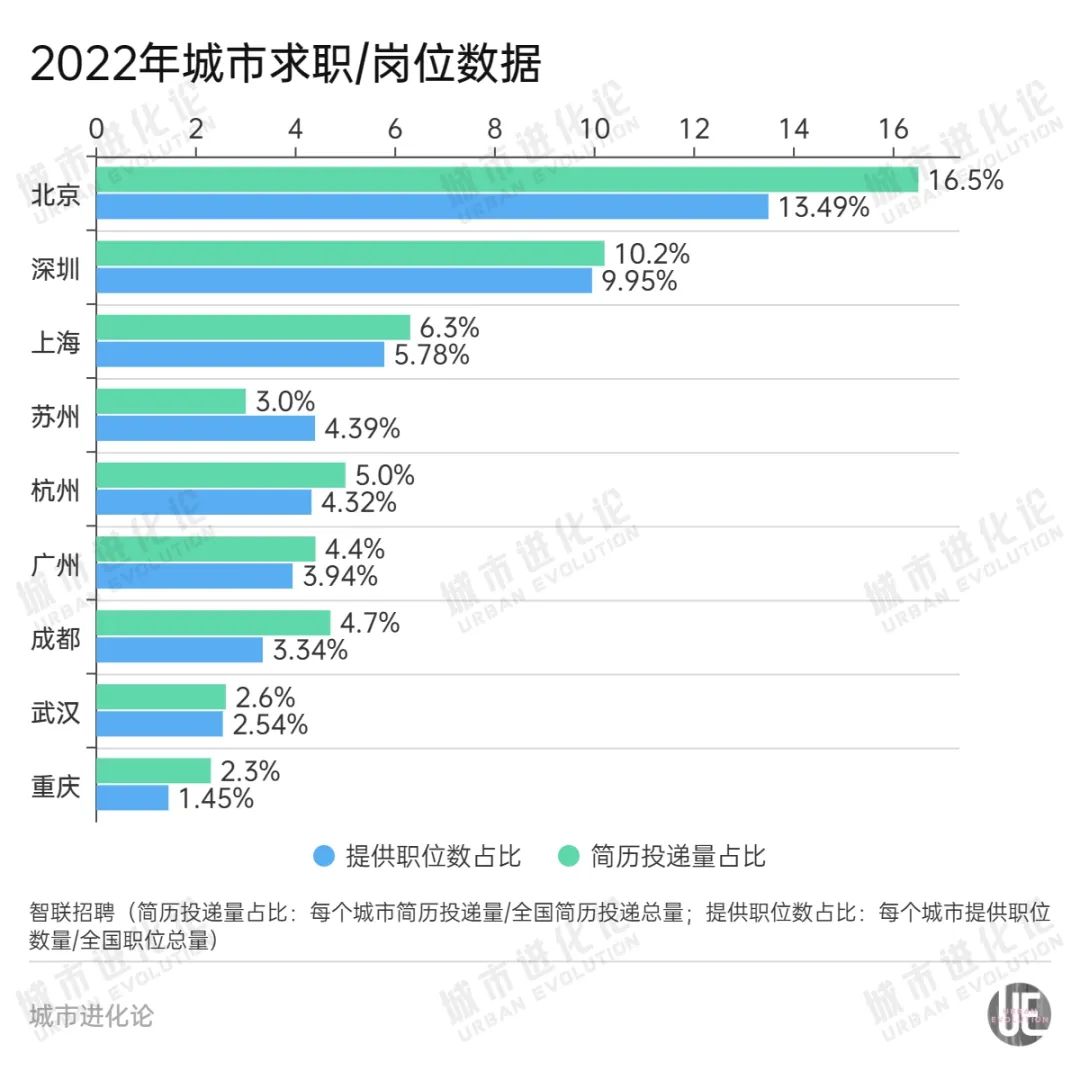

从岗位大数据来看,人工智能领域就业机会高度集中在北京和深圳。两座城市提供职位数占比(每个城市提供职位数量/全国职位总量)明显高于其他城市,占全国近1/4。

招聘需求旺盛,则吸才效应显著。反观武汉、重庆,人工智能企业提供职位数占比并不高,在“塔尖城市”中处于垫底水平。

对比“简历投递量占比”(每个城市的简历投递量/全国简历投递总量),8座城市简历投递量占比都高于提供职位数占比,其中北京、成都差值*,意味着岗位“供不应求”,求职竞争激烈。不过,结合两组数据来看,北京主要原因在于“求”者众多,成都更大可能则在于“供”者偏少。苏州是*简历投递量占比低于提供职位数占比的城市,显示对求职者吸引力相对较弱。

人才与产业就像“蛋和鸡”的关系,如果产业人才长期被固定在“低端”一档,就将阻碍产业向产业链、价值链、创新链更高环节升级,难以形成新的增长点;若产业一直在中低端徘徊不前,也会对城市集聚人才、优化人才结构形成阻力。

眼下,“塔尖城市”间的竞争愈加激烈,制定“再上一万亿”的目标后,既需要环伺左右,靠创新与速度拼抢发展的资源要素;更需要脚踏实地,基于自身禀赋优化好那块高质量的基石。