2022年,楼市寒冬。

全年开发投资下滑10%,为年度最 大跌幅。上一次开发投资承压,还是去库存的2015年,当年开发投资仍然增长1%。全年土地出让下滑53.4%,新开工下滑39.4%,也都是年度最 大跌幅。

去年全国销售额13.3万亿元,一年少了将近5万亿元。TOP100房企销售额同比下滑逾40%,排名前50民营房企有超过70%出现资金流紧张,甚至公开市场违约。

寒冬之后,楼市的2023迎来梦幻开局。尤其是农历春节假期回来后,成都楼市回暖、杭州回暖、苏州回暖、东莞回暖……

一地房产中介更是喊出了惊人的口号:跌了三年的楼市,一周就要涨回来。

金融市场也给予了非常的积极回应。反应内需的黑色系持续爆发,铁矿石主力期货价格已经去到了922元/吨,大幅刷新节前高位,较去年11月累计上涨57%。螺纹钢也是如此,连续5天大涨,累计涨幅高达5.5%。

楼市突然强势回暖,让普通购房者陷入深深的迷茫:到底是市场反弹下的昙花一现,还是市场反转下的启动上冲?

01

当下,全国楼市最燃的城市,恐怕要算成都了。

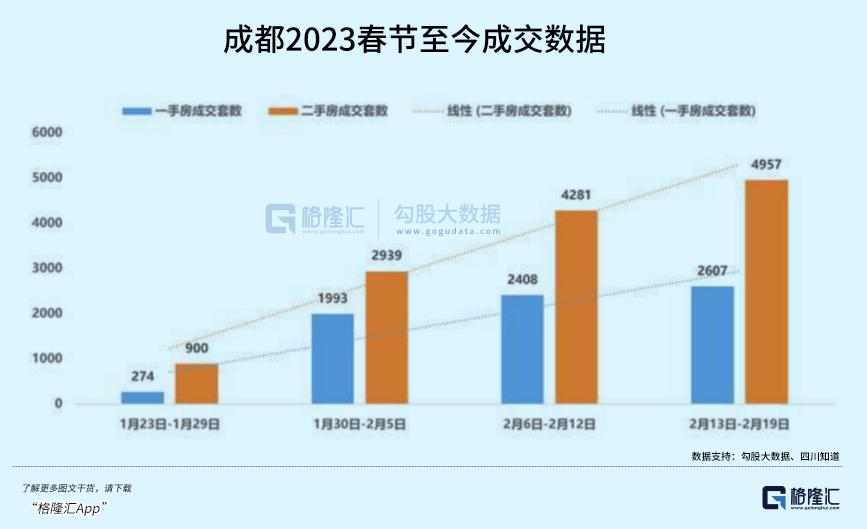

1月23日至2月19日,成都一二手房共计成交20359套,是杭州、南京同期的2倍有余。其中,新房成交7282套,二手房成交13077套。2月6日之后,新房每日成交500套左右,二手房成交800-1000套。

上周,成都累计成交7564套,单周销量超过过去三周总量的50%以上。其中,2月13日,单日成交突破1500套,是其深圳一周的量。可见成都楼市成交有多么活跃。

成交火爆之后,房价就会蠢蠢欲动。据国家统计局数据,今年1月,成都房价环比上涨超过0.6%,仅次于上海以及合肥的0.7%。同比涨幅高达8.6%,位居全国首位。更为劲爆的是,上周某新盘取证,备案单价每平米去到79120元,捅破了成都新房房价天花板。

很显然,成都是整个西南地区乃至整个西部地区房市复苏最明显的城市。

其实,2018年以来,成都房价绝大多时候都在涨,只是短暂在2021年小幅跌过5个月,之后继续一路上涨。尤其是2022年,在全国楼市寒冬之下,成都可谓是中国楼市韧性最强的城市了。先感受一下房价氛围:

2022年,全国每个月房价没有下跌的城市,只有4座——北京、上海、成都以及杭州。其中,杭州因为新房严重限价,与市场价差距很大,保持每个月上涨有一定必然性。成都虽然也有限价,但与市场价悬殊相对偏小,且二手房市场非常成熟,算是一个健康良性的楼市格局。

去年,成都二手房累计成交151376套,是2021年成交量的310%。其中,新房成交142982套,同比仍有下跌,但成交量PK掉一线城市,位列全国NO .1。需要说明的是,成都住房市场二手房较为热门,新房市场多呈现出改善特征,因为建面单价与总价较高,成交量要逊色一些。

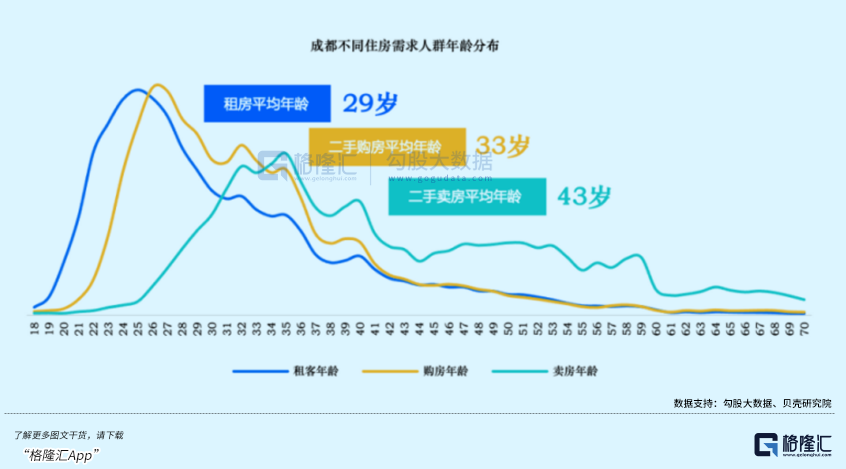

成都二手房市场相对成熟,也说明居住需求非常旺盛。据贝壳研究院数据,成都二手房买房人的平均年龄仅仅33岁。从年龄可以推断,大多为首次置业。

成都楼市为何会如此坚挺?

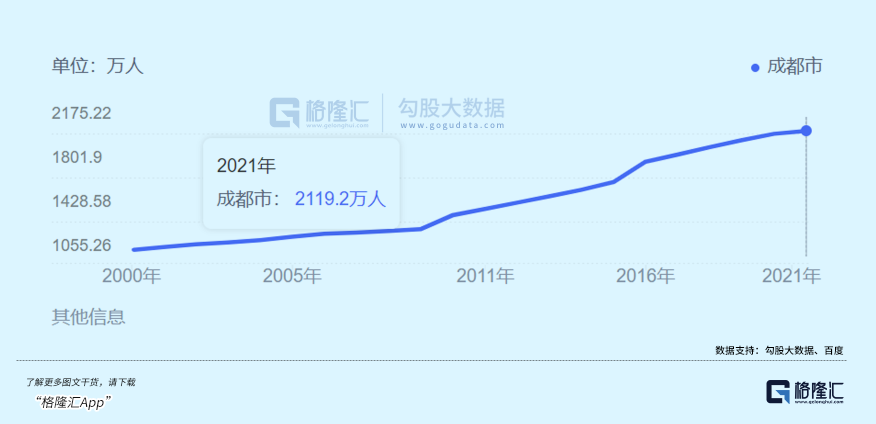

目前,成都常住人口高达2119万人(较10年前流净入660万),仅次于重庆、上海与北京。2021年,成都人口净流入超过20万人,如果排除武汉异常的100万,位列全国第 一。2022年,数据还未出炉,相信进入全国前3没多大问题。目前,成都经济总量突破2万亿元,位居全国第7位。且安逸、休闲、宜居的城市环境与氛围,吸引着一批又一批从一线城市回来的年轻人。

成都楼市延续火热势头,颇有一些特立独行。

02

除了成都外,强二线的苏州最近两周也比较猛,新房成交有700-800套,相比春节前一周成交暴涨了10倍。武汉也是,这个月前12天,新房成交突破4300套,环比暴增300%。

一线城市成交也有所回暖。北京2月二手住宅网签累计5393套,日均415套,一些地区节后带看量甚至达到2017年同期水平。上海2月日均成交达到500多套,基本超过枯荣线1.5万套左右。深圳上周二手房成交高达780套,刷新2022年周度最高记录。广州新房成交也有所起色,但要弱于北上深。

全国楼市剖有燃起来的市场氛围。在我看来,这是政策组合拳的必然。2022年11月以来,政策密集打出了“三支箭”,从保交楼到保企业,进行了超大规模的救援。

第 一支箭,信贷。据中指院统计,自从金融16条以来(截止1月31日),商业银行披露的意向性授信计划涉及至少67家房企,合计额度6.06万亿元。

第二支箭,债券融资。在央行支持和指导下,交易商协会和中债增支持民营企业债务融资,预计支持约2500亿元的民营债券融资。

第三支箭,股权融资。据不完全统计,自11月28日证监会调整优化5项涉房企业股权融资政策以来,陆续有33家A股/H股上市房企发布股权融资计划,总募资金额超657亿元。

2月20日,证监会还启动了不动产私募投资基金试点工作,促进房地产市场盘活存量,支持私募基金行业发挥服务实体经济功能的重要举措。这又会给房地产带来资金上的增援,足以见得监管层对于房地产市场的用心呵护。

地产需求端,多地因城施策,亦出台了诸多政策。第 一个大招,下调按揭抵押贷款利率。其中,包括郑州、珠海、厦门、福州、武汉、天津、太原等14个二线城市首套商贷利率跌破4%。此外,温州、湛江、唐山等17个三线城市同样跌破4%。

第二个核心政策是取消限购限贷。东莞、佛山、扬州等城市已全面取消限购,南京、成都、西安等新一线城市也优化了楼市限购。2月6日,武汉宣布,将住房限购区域购房的居民家庭可新增一个购房资格。其实,这本质上其实算是取消限购了,是强二线城市第 一个这样干的。

此外,杭州一些银行延长贷款年龄至75周岁。宁波一些银行将“贷款人年龄+贷款期限”最长之合不超过80年,成都一些银行更是不超过90年。

供需两端的重拳出手,叠加疫情放开以及收入预期的回升,房地产市场再怎么也会有一波回暖,甚至“小阳春”。

但,房地产市场再也回不到过去的辉煌。2021年,商品房销售额突破18万亿元,将会是中国房地产市场超级历史拐点,趋势将无法逆转。

政策面,“房住不炒”始终是大原则和大前提。在2022年底召开的中央经济工作会议上,依旧坚持提出要“房住不炒”,保持了战略定力。

利率端,央行也留了后手——对于采取阶段性下调或取消当地首套住房商业性个人住房贷款利率下限的城市,如果后续评估期内新建商品住宅销售价格环比和同比连续3个月均上涨,应自下一个季度起,恢复执行全国统一的首套住房商业性个人住房贷款利率下限。

一线城市依旧保持着严格的限购限贷等调控政策,按揭利率也非常坚挺。全国楼市风向标在北上深,它们没动,其余城市再迎暴涨几无可能。除了一线,主要的强二线依旧保持着相对严格的调控手段,优化政策可以,完全放开也束手束脚。

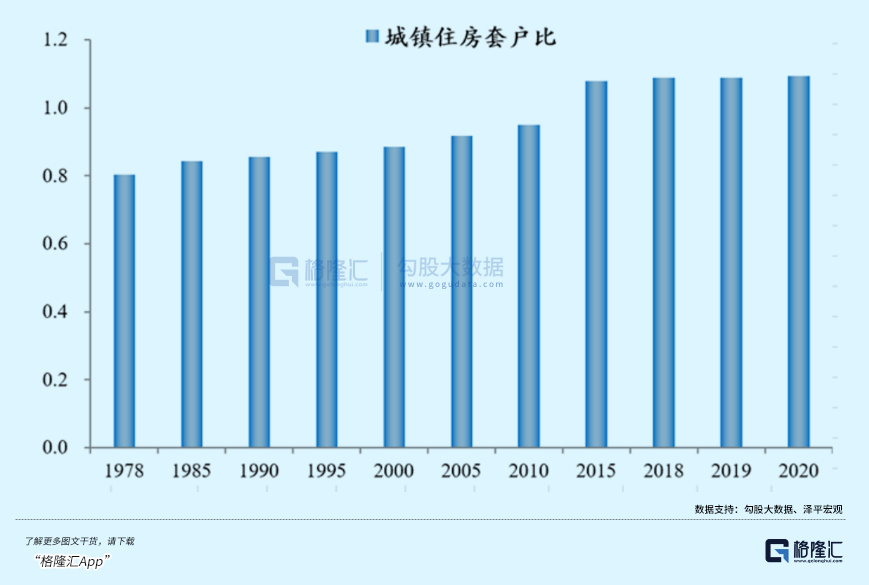

政策是一方面,中国楼市基本盘也不支持楼市再来一波了。据泽平宏观,全国套户比已经1.09,供求基本平衡,70%以上城市面临人口流失和住房过剩,再加上人口老龄化少子化加速到来,未来住房需求将收缩,房地产长周期拐点已经出现。

对此,高层也有清晰认识——深入研判房地产市场供求关系和城镇化格局等重大趋势性、结构性变化,抓紧研究中长期治本之策……

来源:官方新闻

2023年,楼市小阳春会有,但这并不是反转,全面暴涨没有可能性。

03

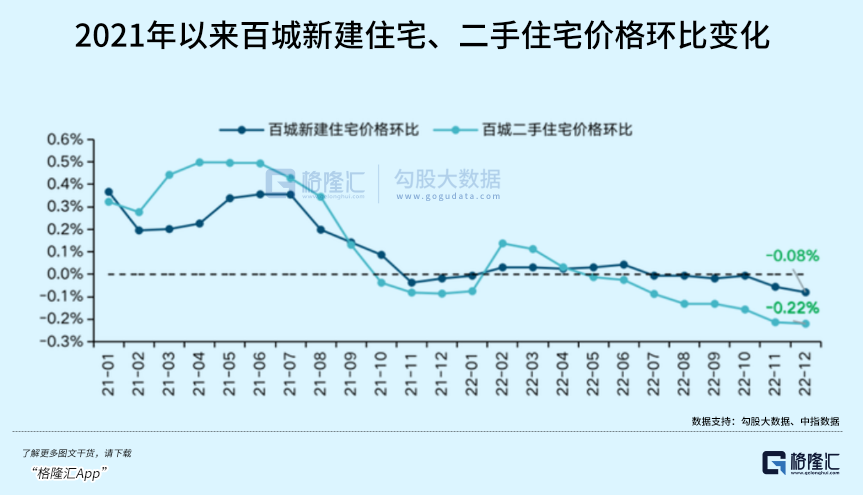

2022年,全国百城新建住宅价格自2014年后时隔七年再次出现年度下跌。这次下跌,叠加疫情的冲击,打破了普通老百姓认知的“永远涨”的固有信仰。这也颠覆了多数炒房客的幻想。

房地产行业终究还是告别了野蛮生长的黄金时代。大时代落幕,地产已经不可避免地进入了存量时代。房住不炒,不是一句空话。它会在中国楼市历史上留下浓墨重彩的一笔。