“国产奶粉第 一股”贝因美风光不再,近日负面频出:

先是,公告业绩预亏,预计2022年公司归母净利润亏损1.2-1.8亿元(同减264%-346%);

接着,又因为将4800万股表决权委托给海南金桔投资合伙企业,被深交所下发关注函;

还有,实控人谢宏收到执行通知,需向长城国融投资管理有限公司支付3.16亿元。

贝因美方面对此表示,22年业绩不佳是受疫情影响,工厂被封控以及人员缺勤导致部分订单无法满足、应收账款坏账计提增加等原因导致的。

在中国整体生育率持续降低、人口开始出现负增长的大背景下,贝因美面对的是一个相对不利的局面。想要挽回业绩颓势,并不是只靠疫情结束、消费回暖就能实现的。就像新生儿的数量并不会因为国家放开了“二胎”、“三胎”的限制,就能出现期待中的深V反弹。

可以预见的是,未来这个行业里不会缺少像贝因美这样业绩承压、资金链短缺的企业。搏杀、洗牌、优势集中,将会成为行业的主旋律。

01、大势难阻

贝因美的情况部分代表了母婴行业的现状。

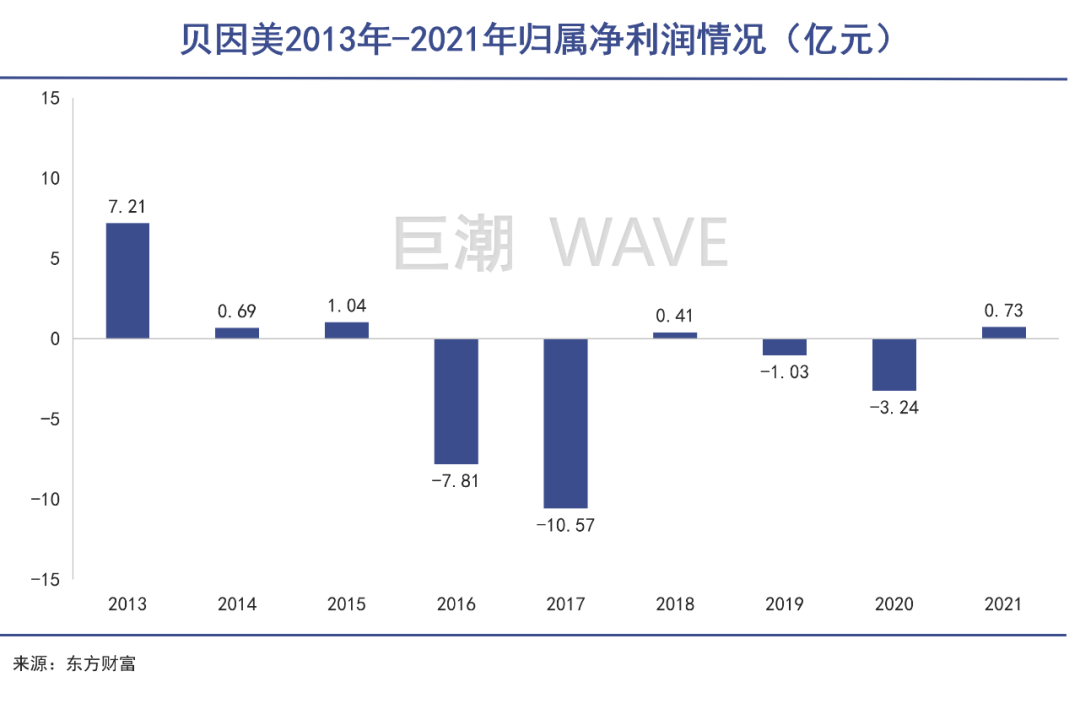

2011年,在“三鹿地震”中独善其身的贝因美正式登陆深交所,2年后其营业收入超过60亿,归母净利润达到7.21亿元,站到了整个行业的*上。

彼时的贝因美却不知道,那也将会是自己的历史*。

2016年,贝因美就开始出现亏损,一些分析师将此归咎于奶粉配方注册制落地和海淘外国品牌奶粉的兴起。当时不论是投资者还是企业本身,对未来都抱有相对乐观的态度。

现实却是,贝因美的业绩从那之后就再也没有好过。即便是创始人谢宏回归挂帅的2018年,其归母净利润也只有4111万。与此同时,贝因美的资产负率也居高不下,近年来始终徘徊在60%左右,而2013年时这个数值却只有23.15%。

2018年—2022年,债务压身的贝因美集团累计新增5.45亿元被执行金额。

为了缓解财务压力并免于“戴帽”退市,贝因美多次变卖土地房屋等资产、或利用股票质押套现来偿还短期债务,包括拍卖了持有的分众传媒股权、转让5500万股给信达华建以套现3.02亿元。

但是这些手段并不能增强企业偿还长期债务的能力。贝因美的经营情况在这些年一直无法显著改善,反而为日后实控人陷入信贷违约埋下了隐患。

其实作为奶粉行业的巨头,贝因美拥有多年积累的配方、品牌和渠道等优势,在线上营销和新零售等领域也在不断发力,本不该出现严峻的经营风险,但最终也难敌大势。

一方面是竞争对手不断增加。三鹿事件后,国内消费者追捧国外品牌,国产奶粉相当于一直在从外资品牌手中抢市场。包括贝因美去年重点发力的A2奶粉赛道,其实也早已挤满了竞争者,还都是飞鹤,伊利、雀巢等强势企业。

另一方面,消费市场却在不断萎缩。在2月11日举办的第三届中国人口与发展论坛上,专家指出中国育龄妇女生育意愿持续走低,2021年平均打算生育子女数为1.64个,低于2017年的1.76个。

并且,女性终身无孩率快速上升,从2015年的6.1%变为2020年的10%。

年轻人不婚不育已经成了中国社会无法忽视的现实问题,奶粉和其他母婴产品行业自然首当其冲。贝因美等企业近年来大力推行的产品与服务高端化,为的就是提高单价、做厚利润,以对抗消费基数的下降。

战略上的判断没有问题,但是从结果上来看,高端化没能加强贝因美的盈利能力。2019-2022年期间,其毛利率持续下滑,从50%下降到35%左右,行业激烈竞争带来的价格战,成为其高端化战略的巨大阻碍。

时至今日,传统业务层面的回笼资金、降低负债都无法让企业彻底脱困。如何成功开辟第二增长曲线才是贝因美迫在眉睫的问题。

02、出生率难逆

人口负增长带来了各项刺激生育的政策,但是对母婴行业的利好有限。

《国家人口发展规划(2016-2030年)》曾经乐观预测,“在二胎政策的影响下,2020年的总和生育率能恢复至1.8的水平。”

然而现实是中国人口已经负增长,总和生育率跌破1.1,在全球各国中排名倒数。

任泽平等人进一步判断,随着二胎政策放开带来的生育堆积效应消失,中国的总和生育率很可能继续下降,人口也将出现持续负增长。

因为国际上通常认为平均每对夫妇大约需要生育2.1个孩子,才能使上下两代人之间人数相等,总和生育率低于1.5就属于“很低生育率”。现在中国的总和生育率只有1.1,明显不能满足人口替代的要求。

生育率持续走低,是经济发展的重要阻碍因素。从历史经验来看,世界年均经济增长的一半来自人口增长,另一半才是来源于生产力进步与人均产出增长。

中国近三十年的经济高速增长,离不开上世纪60-70年代婴儿潮带来的人口红利。到了现在,“人口增长”这个经济发展的引擎却熄火了。

贝因美股价表现(2013年2月至今)

短期来看,新生儿的减少已经对母婴产品、儿童教育等行业产生了直接的负面影响,贝因美的业绩萎靡、股价下滑就是最直接的例子。

中长期来看,总和生育率低迷引发人口总量萎缩,会削弱房地产、汽车、家电乃至餐饮服饰等各行各业的需求,进而造成各种经济和社会问题。

政府在关注到生育低迷的问题后,逐步实施多种刺激政策,从全面放开二胎,到延长产假、哺乳假,增设生育奖励假、陪产假和生育保险,再到为多子家庭提供购房优惠、将辅助生殖逐步纳入医保、试点生育登记取消结婚限制......

可以说除了“发钱”和“社会化抚养”,各种刺激生育政策都试了个遍,只是目前为止收效甚微。从世界范围内来看,确实很少有国家能在总和生育率陷入低位后,通过政策鼓励等方式,再将生育率拉回安全区间。

法国通过税收政策向多子家庭倾斜,并且向有子家庭同时提供生育津贴、基本津贴、家庭津贴(津贴最长可以覆盖到孩子3岁),曾经一度让总和生育率从1990年的1.7上升至2010年的2.03。

但在新冠肺炎疫情爆发后,法国的总和生育率又开始明显下降,加上经济不振、社会福利负担等原因,今年法国计划延迟退休年龄,以每年推迟三个月的渐进方式,从现在的62岁延迟到2030年的64岁,引起了全国范围内的抗议。

而同属东亚文化圈、社会“内卷”严重的日本和韩国,生育率更是无视各类政策刺激,持续加速下滑。

中国的生育率很难说已经降至底部。如果将新生儿数量变化对市场影响的滞后性也纳入考虑,未来两年国内婴幼儿配方奶粉市场大概率会继续萎缩。在一个不景气的大环境下,贝因美想要逆转颓势并不容易。

03、洗牌难逃

母婴市场仍属刚需,但行业洗牌已然加剧。

新生儿数量变化对市场影响是有滞后性的。中国新生儿人口从2018年开始便连年下滑,但与此相反的是,母婴市场规模却从2018年的25257亿元,增长到2021年的34591亿元。

2022年时艾瑞咨询预测,中国母婴市场保持着稳定增长趋势,到2025年中国母婴市场规模将达到46797亿元。

这是因为奶粉、婴儿床、尿不湿等产品属于刚需,中国消费者在购买母婴商品时价格敏感度通常不高,更看重商品的安全性、商品品质及实用性。

与此同时,年轻人的育儿观念与老一辈差别较大,在某些专家、博主的“科普”下,还增加了叶酸、月子服务、婴儿辅食、早教机、亲子互动游戏等方面的需求,催生出了月嫂、育儿嫂等新岗位,这些相当于都是给整个市场扩容。

不少厂家商家抓住中国人“怕委屈孩子”的心理,走产品服务多元化、高端化路线,引导中国母婴消费者的消费种类和消费金额逐年增加,这也导致母婴市场规模持续扩大,看似抵消了新生儿数量减少的影响。

但提价策略并不能解决一切问题,行业内各行业企业的盈利能力都在下滑。

一方面,大部分母婴品类的市场集中度都很低,玩家之间竞争激烈,容易摊薄行业利润。另一方面,70%-80%的母婴产品依赖线下渠道,即便忽略疫情影响,租金、人力、营销等因素带来的运营成本也居高不下。

若新生儿数量持续减少,最终将负面影响传到到母婴市场的规模上。居民消费复苏不及预期,选择减少购买高溢价、非刚需的产品服务(例如儿童玩具、亲子游戏)的情况都在出现。

贝因美对此也有所准备,并开始寻找突围之路。2021年时,贝因美公告称正在探索新零售门店,尝试通过高性价比产品切入市场,最终实现覆盖全国 30000 家终端的目标。

而所谓的“新零售”,就是通过实时跟踪价值链各环节的数据信息和用户信息,打通前后台以提高整个价值链的运行效率,同时精准匹配门店、商圈及目标客户,精细运维赋能终端门店。

简单来说,就是希望依靠数字化管理和数字化营销,来加强自己在市场中的竞争力。只是这更像是贝因美为了应对逐渐进入存量搏杀的母婴市场、让资本市场在业绩亏损时还能有所期待的无奈之举。

资本市场对此反馈并不热情。今年政府公布多项刺激生育政策后,应声大涨的是辅助生殖和婴幼产业链上的相关公司——包括金发拉比、珠江钢琴、长江健康等等,贝因美的股价就像它的奶粉罐一样,被冷落在市场的一旁。