中国人从来没有像现在这样爱储蓄。

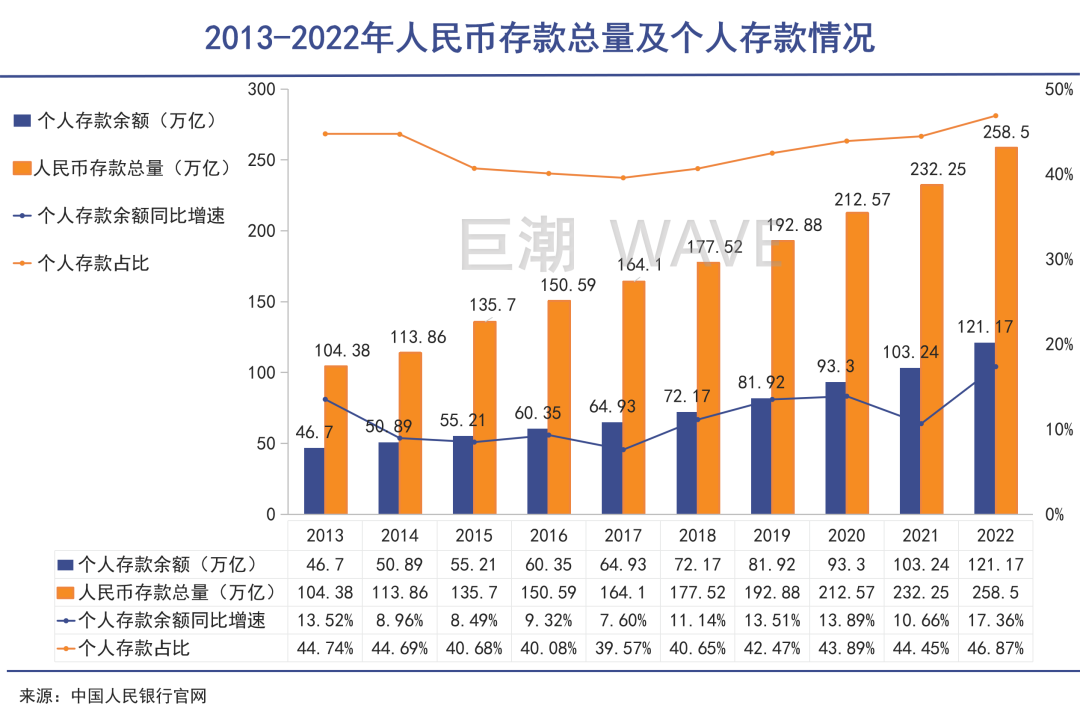

根据中国人民银行发布的《2022年金融统计数据报告》显示,2022年,住户存款也就是居民存款增加17.84万亿元。较2021年多增7.94万亿元,较2020年多增6.54万亿元,较2019年多增8.14万亿元,超额储蓄创有统计以来的新高。

进入2023年,人们的储蓄热情仍然不止。

《2023年1月金融统计数据报告》,今年1月份人民币存款增加6.87万亿元,同比多增3.05万亿元。其中,住户存款增加6.2万亿元,在2022年同期高基数上继续同比多增7900亿元。

面对数额巨大的超额储蓄,不少人纷纷感觉“哪里不对”,普通人认为这是理所应当的——大环境让人不放心,那就必须要多存钱,商家认为这是没有必要甚至是有损经济发展的,投资者们盘算着应该投向哪些潜在的受益方向,特别是消费领域,而政策的制定者则更倾向于推演这些资金出笼时可能导致的问题。

整体上看,虽然民间对这件事重要性的认识没有那么清楚,但应该如何释放、应对乃至于赚取这些巨量社会财富,已经成了许多经济学家、企业家、投资者非常热衷讨论的话题:

中房集团原董事长、汇力基金董事长孟晓苏曾公开表示,如果将其中的三分之一拿出来恢复买房、装修,中国经济就能够顺利恢复。引来网友一片咒骂。

在某社交平台上,认证为“四川农业大学经济学教授”的一名网友发布文章,建议对50万以上的存款加收高额利息税。他认为这是*的促进消费方法。后来,四川农业大学否认了该教授和该言论的存在;

就连银保监会郭主席说的“将当期总收入*可能地转化为消费和投资”,也被很多人解读为“要把巨大的个人存款增加额逼入大消费”。

以上这些言论,无一例外在网络上遭到了“炮轰”。因为超额储蓄的存在而鼓励消费,在普通民众心中已经成了“何不食肉糜”的风凉话。

人们一方面超额储蓄,巨额存款成为“笼中猛虎”的事情再一次重演,但另一方面大家又全都在抱怨没钱。这当中是否有矛盾之处?为此我们应该弄清楚,超额的储蓄究竟是从何而来,谁拥有它,又将把这些储蓄用在何处?

01、储蓄保增,但非富裕

储蓄多寡和居民富裕程度两者之间并不成*正向关联。

由于很复杂的历史原因和文化因素,中国人自古以来都有热衷于存钱的传统,储蓄率一直较高。

根据国际货币基金组织公布的数据显示,中国的国民储蓄率从20世纪70年代至今一直居世界前列,90年代初居民储蓄占国民生产总值的35%以上,到2005年中国储蓄率更是高达51%,而全球平均储蓄率仅为19.7%。

在特定时期,居民储蓄的提升,确实是生活富裕的一种表现。但储蓄多寡和居民富裕程度两者之间并不成*正向关联。

相反,随着国民经济快速发展,消费渠道、投资渠道的增多,以及居民对未来收入的预期提高、投资意识的增强,都会推动储蓄意愿降低,人们会将更多的钱投入到消费和投资中去。

比如在2017年之前,是中国经济持续高增长的阶段,也是房地产业发展的黄金时期,同时也是各类消费繁荣的时期。这一阶段,大量社会资金涌入到房、车、各类消费市场,人们的存款持续转化成消费和 投资。在2017年底,个人存款占人民币存款的比例已降至40%以下。

2018年是一个转折年。从那时起,我国个人存款余额增速又开始重新回到两位数水平,并持续上升。2022年,我国住户存款增加超过17.84万亿元,个人存款余额增速超过17%,个人存款占人民币存款总量比重也近47%,均成为近十几年来的最高水平。

储蓄屡创新高,但是普通大众切身感受来看,并未有“手中有粮,心中不慌”的踏实感。在疫情等多重因素的影响下,过去几年中国经济几乎从全方位受到影响,人们无法以乐观的心态预判未来——这与2017年之前的情况截然不同。

在这样的大背景下,居民储蓄呈现出超乎寻常的增长,只能有一个解释:拥有存钱能力的人把更多资金从其他渠道抽身出来,开启预防性储蓄,用以抵御未来可能出现的不确定性风险。

当然,这样的防御也势必造成其他“阵地”的坍塌。

02、买、投皆废,储蓄独大

持币观望的人迅速增加。

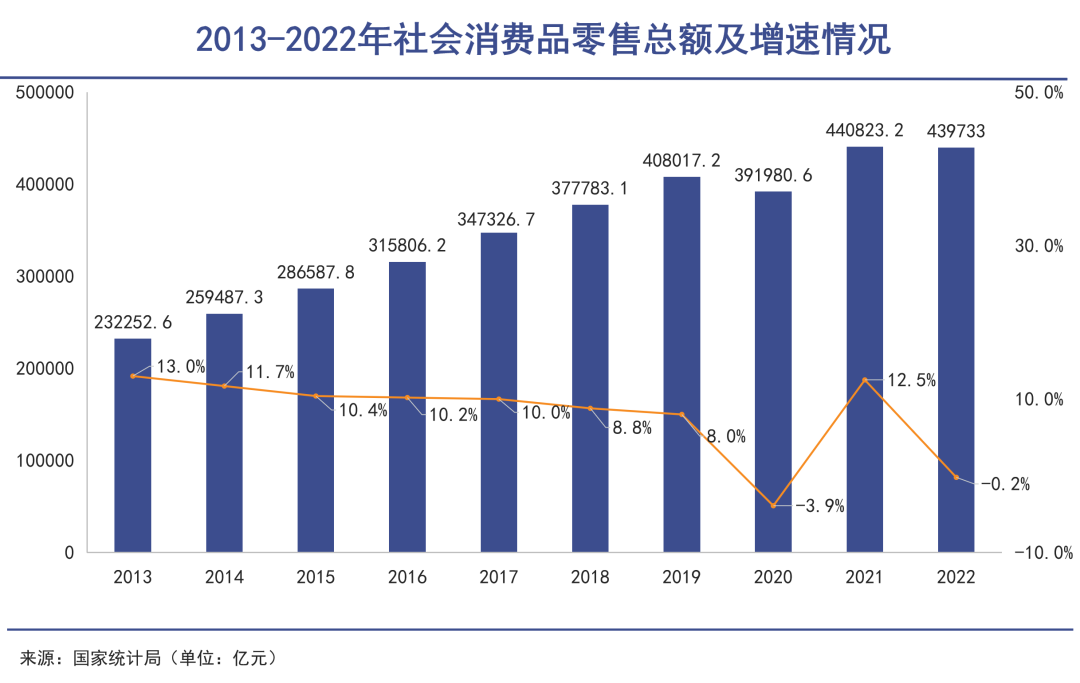

储蓄增加,*受影响的肯定是消费。2023年1月17日,国家统计局发布2022年国民经济运行数据。2022年社会消费品零售总额439733亿元,比上年下降0.2%。

这是有统计以来,该项数据第二次出现下跌,也是近三年来的第二次下跌。

中国国家统计局局长康义表示,“2022年,中国整个消费市场受到疫情冲击较大,特别是聚集性、接触性消费受限。另外,居民消费意愿也在下降,不敢消费、不便消费问题比较突出。”数据显示,2022年,中国最终消费支出对经济增长的贡献率为32.8%,与资本形成的50.1%的贡献率相差较大。

也许有人会问,被存下来的这部分钱为什么不去投资呢?

遗憾的是,投资是另一个被人们放弃的“重要阵地”。

2022年,各种类型的投资方向——股票债券、理财产品甚至是房地产和期货市场,均遭遇了历史级的波动,给投资者留下了难忘的记忆。

全年来看,A股主要股指均收跌,其中上证指数全年下跌15.13%,年内数次跌破3000点。深证指数跌幅也高达25%。科创50指数全年下跌31.35%,创业板指全年跌幅达29.37%。

国内股指惨淡,海外市场也不分伯仲。道琼斯指数一年跌幅超过9%,纳斯达克指数2022年跌幅更是接近35%。

理财方面,2022年银行理财两次出现“破净”潮,大面积的收益受损让更多人意识到银行理财虽然收益率不高,但也是有损失本金的风险的,于是持币观望的人迅速增加。

央行2022年四季度城镇储户问卷调查结果也表明:倾向于“更多储蓄”的居民占61.8%,比上季增加3.7个百分点;倾向于“更多投资”的居民占15.5%,比上季减少3.7个百分点。

当然,最不能忽视的一个因素就是房地产市场的持续低迷。在以往中国家庭普遍的资产配置结构中,房地产所占比例高达65%左右,同时房贷也支撑着银行机构大量面向居民的贷款业务。

但根据中国人民银行的数据,2022年居民贷款总额的增量已经开始收缩。2022年居民贷款增加3.83万亿元,增量同比少增4.09万亿元。其中,短期贷款增加1.08万亿元、中长期贷款增加2.75万亿元,同比分别少增7600亿元、3.33万亿元。

其中,以购房贷款为主力的住户中长期贷款增量为2015年以来*。房地产市场的波动,直接导致了居民购房意愿的不足。这种情况下所产生的大量资金沉淀,或许是超额储蓄的重要来源。

除此以外,疫情以来居民就业、收入的不稳定性也随之增加,在多重因素作用下,“广积粮、少嘚瑟、低调躺平、放弃报复性消费”似乎成了越来越多人的消费观。

03、不是肥肉,而是底线

饮鸩止渴式的虚假繁荣是毫无意义的。

2023年1月,恰逢疫情防控政策调整后的春节之月,许多商品出现了供销两旺的情况。人们看到了消费的潜力。

最典型的是烟花。在中国多年禁放令有所松动之后,2023年的春节,全国处处处处烟花似锦。过去三年里,湖南浏阳的烟花生产遭遇了多次停工、滞销的困境,但今年春节供不应求。这也带动了A股*一个烟花概念上市公司——ST熊猫在2022年末大涨50%以上。

再比如电影和旅游,这些被疫情压抑了足足三年的消费品类,出现了难得一见的热闹局面。

在《流浪地球2》《满江红》等重磅影片的带动下,2023年春节档(1月21日至1月27日)电影票房为67.58亿元,同比增长11.89%,成为中国影史春节档总票房第二名;观影人次为1.29亿,同比增长13.16%。

经文化和旅游部数据中心测算,今年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%;实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。

但这些局部的繁荣,是否能真正代表“报复性消费”的到来?是不是意味着人们未来还会持续性地拿出自己储蓄的资金,投入到消费和投资中去?

恐怕并不尽然。

首先,很多人对疫情的担忧还远未消散。虽然国内*波疫情已经过去,但根据海外的实际情况,有可能会出现2-3波的反复。人们对疫情的恐惧心理仍然存在,特别是疫情会导致经济受到冲击和影响已经成为人们的共识,这会直接到影响人们对未来经济形势的判断。

其次,2023年以来,金融市场有焕然一新的气势。1月上证指数全月上涨5.39%,创2010年以来最强开局;深证成指、创业板指月涨幅也分别达到8.94%和9.97%。但总体来说,由于2022年的坑太深,爬坡不易,信心的恢复还需要一个过程。除非短时间出台大规模刺激政策,否则金融市场总体上仍然缺乏大规模繁荣的基础。

金融是乐观者的游戏。如果没有一个相对乐观的氛围,那些躺在银行账户上的储蓄资金,很难能主动流转出去。监管层、企业家、投资者们的呼吁,并不能解决所有问题,也无法在现阶段彻底说服这些储蓄财富的所有者们重新变得乐观起来。

尤其是,超额储蓄不是某一部分人的肥肉,而是人们对未来的底线。

毕竟,决定经济发展水平的不是储蓄,而是需要更多复杂的、多方面因素的汇总集合。人们需要的不是来自别人鼓励,而是真真正正从自己内心出发的、对未来的人生的积极展望。

提升居民对未来生活的安全感,才是超额储蓄最终形成消费和投资的关键。单纯鼓励消费,只能让人又陷入消费主义的陷阱中。对于商家和投资者来说,也应该意识到饮鸩止渴式的虚假繁荣是毫无意义的。

总而言之,冬天虽然已经过去,但春暖花开的日子暂时还没有到来,人们恢复对未来的乐观心态尚需时日。在这种情况下,攒钱还会继续。