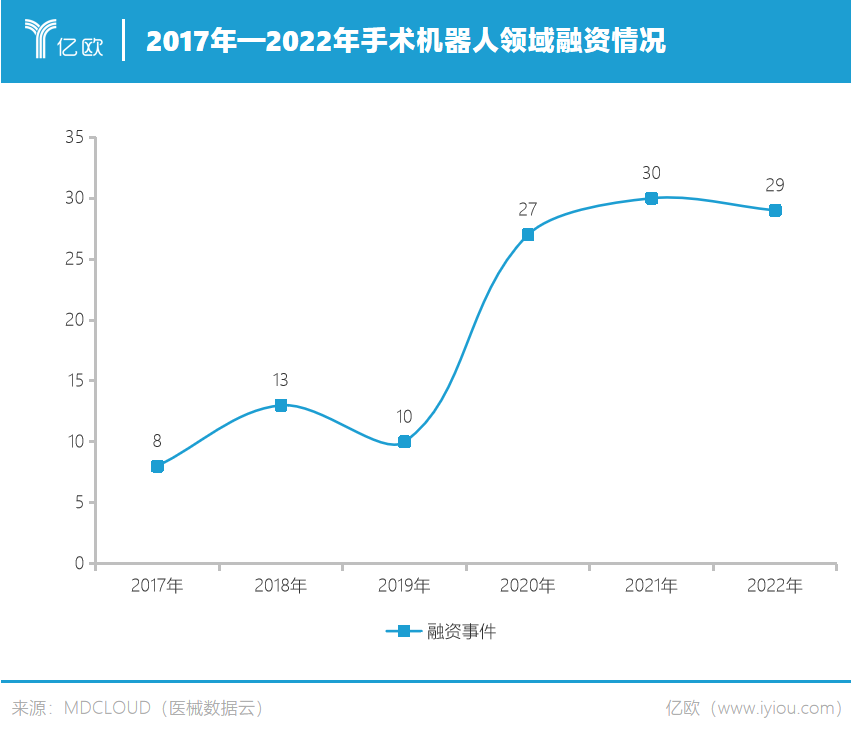

尽管不确定性与复杂交织,2022年手术机器人仍以29起投融资事件佐证了医械“皇冠上的明珠”之名确有其实。

精锋医疗、思哲睿两家腔镜手术机器人厂商与骨科机器人厂商键嘉医疗已经踏上了征战二级市场的旅途,7月8日,“血管介入手术机器人*股”润迈德成功登陆港交所,市值超60亿港元。

手术机器人成为资本香饽饽的原因显而易见——市场空间想象力大、毛利率高、成长性优。招股书中极其喜欢强调的关键点为中国医疗资源分布不均,手术机器人可以极大缓解医疗资源短缺现状,有效提高手术精确度。换言之,只要精准医疗的需求存在,手术机器人便大有可为。

机构的测算也迎合了这一乐观,有机构统计2021年全球手术机器人的市场规模已达到704亿元,预计2030年全球市场规模将达到3994亿元。

但是现实远比纸面财富来得曲折,限价风波让骨科手术机器人在2022年初春陡生料峭寒意,9月中旬湖南医保局率先挥起价格大刀,几近脚踝斩的定费让券商勾勒出的造富神话成为泡沫,一时间手术机器人行业风雨如晦。幸运的是,千亿贴息贷款政策的落地,为行业送来了几缕暖风,一定程度上促进了手术机器人的落地。

资本的火热与商业化之困形成了鲜明且剧烈的反差,手术机器人这一骄子也不可避免地历经浮沉。置身其中的企业们,又该向何处驶去?

01

拿证大爆发

产品获批,不仅是企业证明自己研发实力的“验金石”,也是商业化的基石。

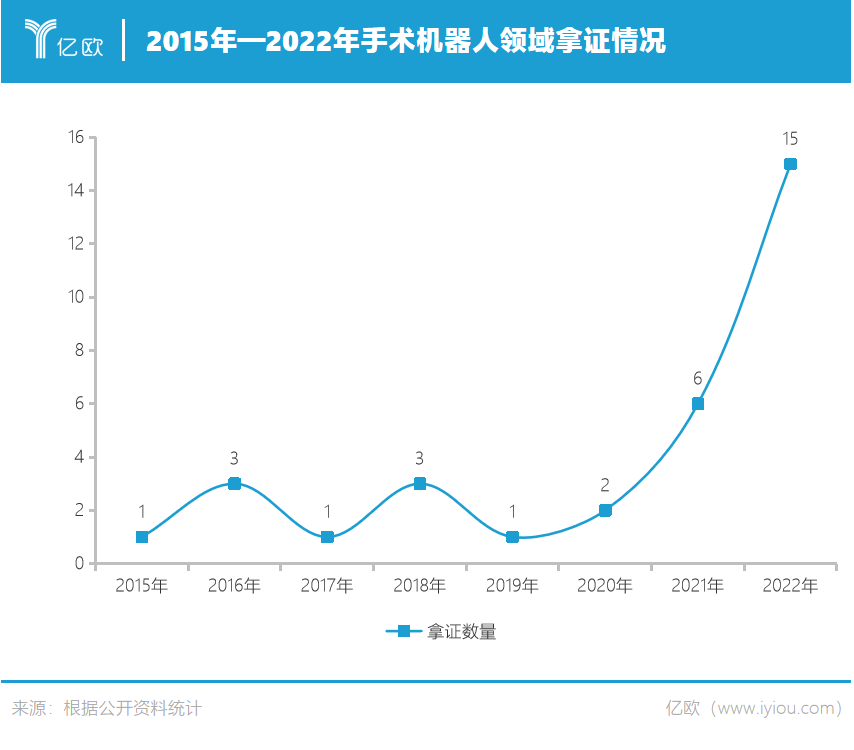

经历过数年的投融资积累,企业们备足了资金,为产品研发提供了坚实的保障。相较于2021年全年只有六款产品获批,2022年手术机器人获批产品呈现了大爆发状态。据亿欧大健康不完全统计,2022年全年共有15款产品获批,其中腔镜三款,骨科10款获批,神经外科两款。

这一盛况业内早有预料,有投资人2022年初在接受亿欧大健康采访时透露,国产手术机器人将在2022——2023年迎来大规模的注册落地,赛道会有显著的爆发机会。支撑此判断的依据之一是时间与技术的积累。

国产手术机器人发展已有数十年,2007年,国家科技部“863计划”如春雷轰鸣,打开了手术机器人研发之路,为行业培养了诸多人才,此后的创业者也与这个计划有着千丝万缕的机缘。

三年后,科研学者主导的国产机器人项目陆续进入临床,不同术式的手术机器人兴起。2015年,随着政策端对手术机器人频开绿灯,国内手术机器人正式进入百花齐放时代,以微创机器人为代表的企业们便成立于此时。

从研发、产品定型到注册审批,手术机器人的每一个环节近乎以年计时。有骨科手术企业向亿欧大健康透露,产品从*代型式检验到获得NMPA三类证,大概历时五年之久。结合成立时间不难判断,徘徊在获批关口的企业们将在2023年继续迎来自己的“丰收年”。

等企业们迈过了落地、融资、拿证三道坎,将迎来竞争更加残酷的商业化时代。

02

腔镜手术机器人“四国杀”

腔镜手术机器人因适应证广泛以及达芬奇系列手术机器人缔造的传奇吸金史,一直被资本寄予厚望,也是国产达芬奇们的必争之地。据国际机器人联合会统计,2020年腔镜手术机器人吞食了全球手术机器人领域63%的市场规模,这一数字还会肉眼可见的增长。

随着微创机器人、康多机器人、精锋医疗的腔镜手术机器人获批,中国腔镜手术机器人多孔领域已形成“1(进口)+4(国产)”的竞争格局。

值得注意的是,RALRP(机器人辅助腹腔镜根治性前列腺切除术)应用或能推开腔镜手术机器人的“钱景”之门。此前这一应用被达芬奇牢牢把持,新获批的图迈与精锋可以打破这一掣肘。

在发达国家,它早已甩下了传统的开放手术与普通腹腔镜下前列腺癌根治术,成为前列腺癌根治术的金标准,也是目前全球使用最多的机器人手术。

究其原因,前列腺身处男性“隐秘的角落”——下腹部盆腔深处,位于膀胱颈和泌尿生殖隔膜之间,且被诸多器官所包绕,操作难度可想而知。国家卫生健康委曾发布《医疗机构手术分级管理办法》,依据复杂情况、难易程度、风险性将手术依次分为四级。泌尿外科的前列腺癌根治术赫然被归为四级手术,意味着难度最高。

解剖结构复杂、视野受限、手术难度高使得泌尿外科成为腔镜手术机器人掘金的沃土。以2021年中国达芬奇腔镜手术机器人手术量按科室拆分,泌尿外科独揽45%份额。西南证券在研报中曾指出,高难度手术具有手术时间紧迫,患者对价格不敏感等特点,也是初期逐项转向机器人手术的重点。腔镜机器人手术在泌尿癌症领域的临床优越性将是腔镜机器人打开市场的*步。

对于高难度术式,腔镜机器人手术带来的是手术质量和效率的双重提升。海通国际研究团队认为,医生、医院、患者接受腔镜机器人手术的逻辑逐渐从“Why”变为“Why not”,其中最关键的一步,就是泌尿外科阶段的放量。

即便同年获批,应用手术差异却能帮助企业打开不一样的星辰大海。当下国产多孔腔镜手术机器人角逐者快速涌入,谁能在获批速度、适应证、产品安全性等关键卡口*对手,在一方沙场上便有了立足优势。

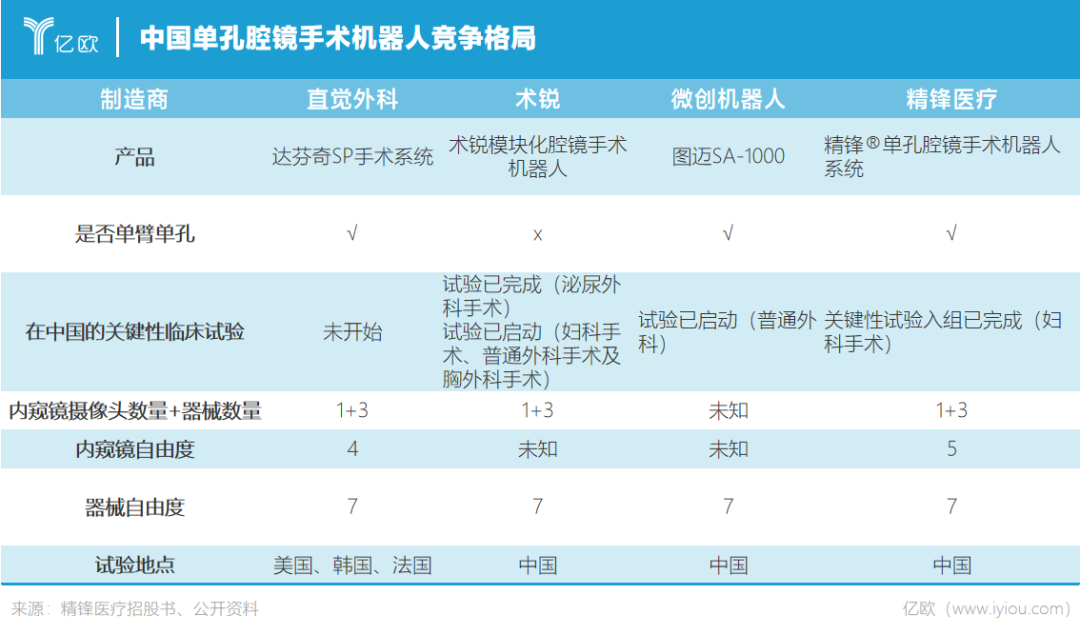

与多孔腹腔镜手术机器人相比,单孔腔镜手术机器人具有创口小、切口隐蔽、能适应狭窄腔道、恢复更快等优点,一直被视为腔镜手术机器人的未来趋势。

不过单孔腔镜手术机器人仍是待开垦的处女地,中国尚无获批的产品,仅术锐、微创机器人、精锋医疗等公司正开发单孔腔镜手术机器人。

03

骨科手术机器人即将肉搏

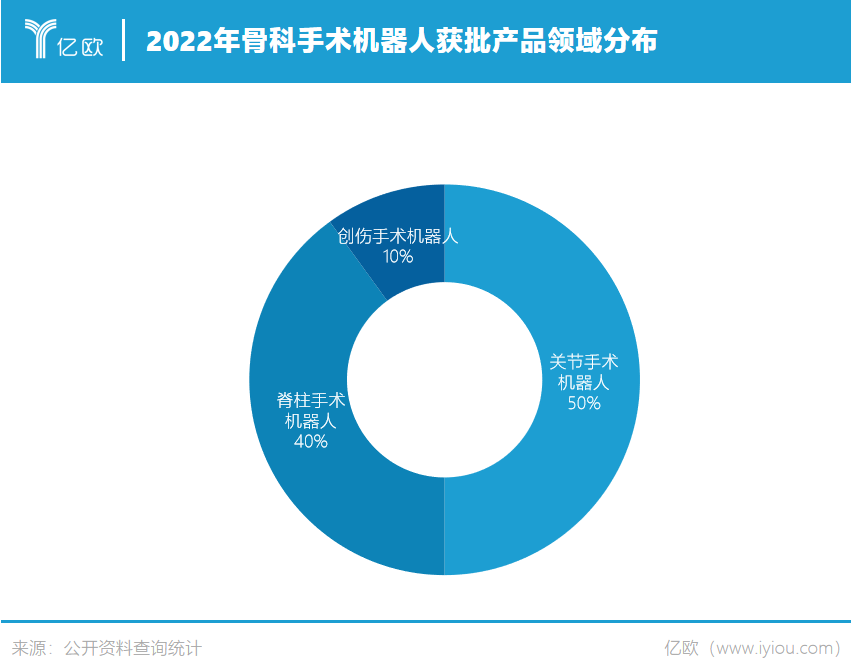

骨科手术机器人一直是资本的“心头好”,在真金白银的支持下,骨科手术机器人2022年至少有10款产品获批,以关节置换手术、脊柱手术产品为主。

从手术参与类型来看,骨科手术机器人大致分为三类:关节置换手术、脊柱手术、骨科创伤手术。关节手术机器人可以解决骨质精准切除、假体精准安放等问题;脊柱手术机器人则主要用于椎弓根钉固定术,帮助医生突破视野受限、术中不可连续可视化等;创伤手术机器人多用于长肢骨骨折复位手术,提高置入准确性,由于创伤的复杂性,少有人涉足。

随着新获批产品涌入,关节手术机器人、脊柱手术机器人均至少有五家获批产品,处于临床试验、临床前研发检测的企业还有数十家。既有史赛克、美敦力、捷迈邦美这样的跨国企业,也有天智航、微创医疗、铸正机器人等实力玩家。与此同时,还有新玩家不断涌入,骨科手术机器人赛道已经硝烟弥漫。

没有配额政策限制,是骨科手术机器人增速高于腔镜赛道的直接原因。

腔镜手术机器人在中国属于乙类大型医疗设备,必须遵守国家配置计划。国家卫生健康委曾发布《关于调整2018—2020年大型医用设备配置规划的通知》,于2018年至2020年期间将配置的手术机器人数量由225台增至268台,但并无就2021年及2022年颁布配置计划。

在配额政策没有放开之前,腔镜手术机器人很难预测增量爆发期何时而至。没有这一“紧箍咒”的骨科手术机器人,迎面撞上了人口老龄化和骨科患病率不断提升的时代机遇,点燃了投资机构与企业的热情。易凯资本曾在行研中指出,骨科手术机器人资本市场最热。自2016年以来,海外投资额增长超300%,总投资达到13.6亿美元;国内总投资额也超百亿元。

DRG付费、人工关节、脊柱等骨科耗材集采,也加大了医院引进手术机器人的意愿。

即便资本、利好、从业者蜂拥而至,骨科手术机器人的手术全过程干预程度仍不乐观。曾有投资人向亿欧大健康指出,目前骨科手术机器人只能参与相关手术的几个环节,未能覆盖全流程,临床获益程度有限。

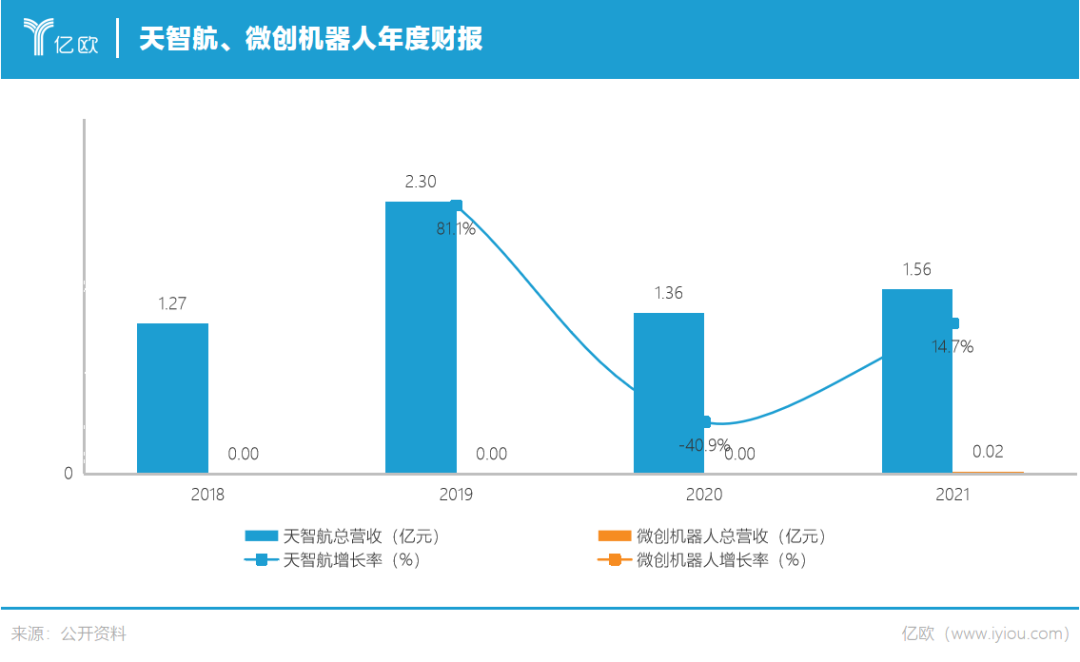

企业们也试图攻克这一难题,“关节手术机器人是在天玑2.0基础上研发,2023年将推出全骨科手术机器人应用平台,适应证将覆盖创伤、脊柱和关节。天玑3.0预期实现主动、智能等特点。”2022年4月,天智航在投资者交流会上如此介绍。

相关学者对于这一问题业已有了思考。北京理工大学智能机器人研究所副所长段星光教授曾在2022年智友科学家沙龙分析道:“人机协同是智能操作骨科手术机器人技术突破的重点方向,基于医生监督半自主模式,融入约束信息在线规划、结合意图识别方法,可以拓展当前骨科手术机器人的现有能力,完成更多术式,实现更好性能。”

未来2—3年,骨科手术机器人或将迎来大洗牌局面,如果仅有单一、专科功能,很难得到大三甲医院的青睐。向高处走,骨科手术机器人需切实解决临床需求,实现更多术式覆盖,未来才能一览众山小,创造吸金神话。

04

抢占下沉市场

“拿证只是开始,必须有很多医院愿意用,并且能够频繁用,成为医生的刚需,最后才能转化为真正的商业。”天智航董事长张送根在上述会议中语重心长说道。

这一番话何尝不是国产手术机器人企业们的希冀,拿下商业化的入场券之后,把设备大量铺开,再以耗材铸就第二增长曲线。但是中国手术机器人市场目前仍处于导入阶段,可能要经过漫长的蛰伏期。

如何把手术机器人这个“王谢堂前燕”,飞入寻常百姓家?医保局率先出手了。2022年两份文件,让厂商们心头一紧。

2022年3月初,一份“关于征求《关于完善“骨科手术机器人”“3D打印”等辅助操作价格及相关策的指南(征求意见稿)意见的函》”在业内流传。文件首次规定:手术机器人只具备和发挥导航定位功能的,每例手术加收比例最高不超过40%,核心术式价格每例5000元以上的,加收标准按每次2000元封顶。

六个月后,湖南医保局利剑出击,让流传变成现实。更为关键的是,文件首次将手术机器人划分为“只发挥手术规划功能”、“只具备和发挥导航定位功能”、“采用机器人技术的辅助手术设备和辅助手术系统”三类,限价范围全覆盖。

还未盈利的手术机器人企业们,便要接受控费这一拷问。尽管行业仍处于一个动态调整的过程中,湖南医保局政策并未扩展至全国,他们却必须未雨绸缪——提高产品临床价值、下沉基层或出海。

拓展术式、覆盖更多适应证已成为行业心领神会的共识。业内目前选择的策略则是,以多功能手术机器人抢占大三甲医院,价格较为便宜的专科机器下沉基层,达到大规模入院。

直观复星、天智航、微创机器人、柏慧维康、铸正机器人等公司均提出了下沉基层医院的策略,以此提高综合手术量,摊薄设备成本。

客观来讲,基层医院亟需手术机器人来达到均质化、标准化的高质量医疗。北京协和医院骨科主任医师林进曾公开表示,如果手术机器人可以下沉到二级或者二级以下的基层医疗机构,就有望在一定程度上缓解医疗资源分布不均衡的压力,解决基层患者“看病难”的问题。

这与骨科机器人的核心价值不谋而和,浩悦资本曾一针见血指出,骨科机器人核心价值是解决不同经验、年资的医生手术效果/植入精度的均一性问题,让广大的基层医生能够快速上手并接近于专家主任的手术水平。当骨科手术机器人快速走向三乙、二级医院,将助推骨科手术快速放量,更快获得规模化付费。

国产腔镜手术机器人则考虑避开老大哥达芬奇的锋芒,以价格、服务等优势下沉基层市场。微创医疗机器人首席商务官兼资深副总裁刘雨曾对媒体做出预判,未来几年中,在图迈的装机量上,三乙、二级医院的数量会更大,不过手术量上还是三甲医院占优,三乙、二级医院的手术量和高难度手术都需经过一段时间的培育期。

下沉的同时,出海计划也在酝酿中。微创机器人自主研发的膝关节导航定位系统鸿鹄获得FDA认证,天智航计划先从欧盟认证开始,后续进入美国市场。归根结底,手术机器人需要在落地场景实践中不断反哺技术开展更新迭代,以此更好满足医生与患者需求。

结 语

回望2022年,手术机器人曾经历过冷风彻骨一夜,也曾苦于亏损难解。在种种不确定性与质疑中,从业者们依然笃定前行,用十余款获批产品来自证实力,填补了精准医疗蓝图的一角。

每个行业都有自身的发展规律,手术机器人仍需要时间积淀。眼下从业者们多举措并行,试图提升手术机器人装机量、手术量与全过程干预程度,我们有理由相信,这颗明珠终将会熠熠生辉。

我知道你 在看 哦