节假日期间“资本永不眠”,市场表明的风平浪静背后却是暗潮澎湃,投融资领域再度诞生了一匹“黑马”。

据悉,专注于异质结电池(简称“HJT”)的公司华晟新能源再获多家机构总计超20亿元的B轮融资,成为近2周(1.14-1.29)内除IPO阶段金额*的投资事件。

近年来,HJT光伏电池以其出色的光电转换效率与优异的特性引得多家企业布局入场,仅2022年一年内HJT光伏电池记录被多次刷新。

除了华晟新能源,此前已高调入局HJT赛道的公司宝馨科技更是宣布豪掷55亿再次加码HJT产线的研发。然而,在如此大手笔的融资和投入背后,外界也发出了不同的声音。

尽管HJT电池片参数十分“美丽”,相比主流的PERC技术各方面具凸显优势。

但是,因生产设备与PERC生产线不共享,需要大量的前期固定投资成本,再加上生产中用到低温银浆全部需要进口,这就导致现阶段HJT的成本投入明显更高。

那么,从行业的角度来看,HJT技术的“性价比”究竟如何?相较于同样新兴的TOPCon电池,有何优势?未来行业内还存在哪些发展机遇与痛点?

本文,头豹研究院将从成本测算对比、市场规模、产业链、中游竞争格局、发展趋势等角度为您深入分析中国HJT光伏电池行业。

01

HJT光伏电池定义及简介

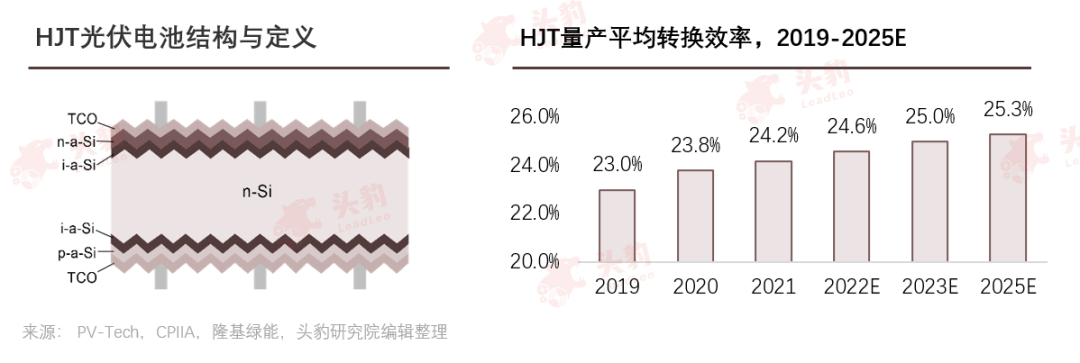

HJT (Heterojunctionwith intrinsic Thin-layer) 即本征薄膜异质结电池,是一种由非晶硅和晶体硅两种半导体材料形成的混合型太阳能电池技术。HJT电池采用双面对称结构,中间为N型晶体硅。电池正面依次沉积P型非晶硅薄膜和本征富氢非晶硅薄膜,形成P-N结。

电池背面依次沉积N型非晶硅薄膜和本征富氢非晶硅膜,形成背表面场由于非晶硅薄膜导电性较差,电池表面两侧各沉积了一层透明导电氧化物膜 (TCO) 进行导电,最后采用丝网印刷技术形成双面电极。凭借N型硅衬底以及非晶硅对基底表面缺陷的双重钝化,可以减少载流子复合,提升少子寿命,增大开路电压,提高电池转化效率。

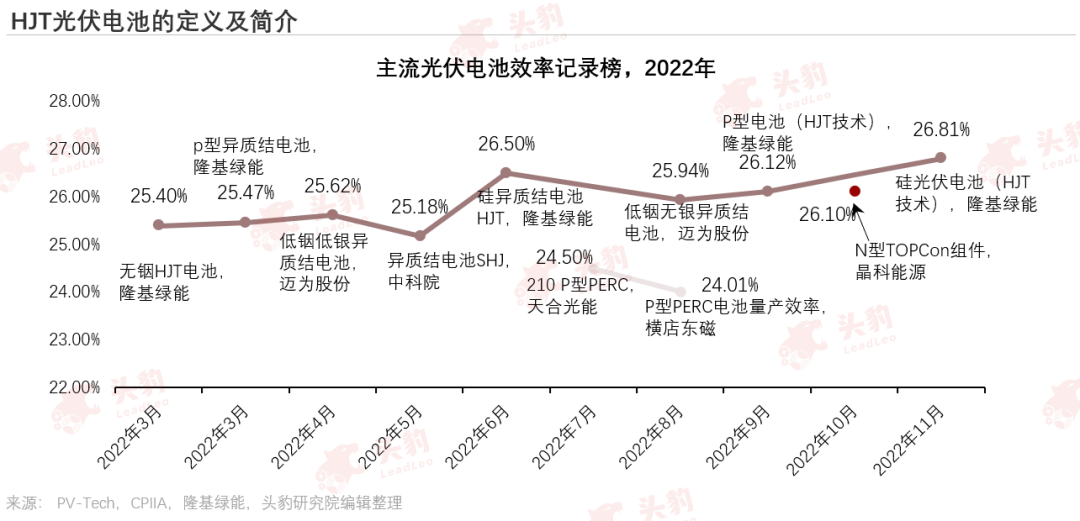

2022年11月,隆基绿能HJT光伏电池刷新硅基光伏电池光电转换效率记录,达26.81%,且隆基绿能称此次是采用可量产设备、技术与全硅片大面积创造。近年来,HJT光伏电池以其出色的光电转换效率与优异的特性引起众多企业关注,仅2022年一年内HJT光伏电池记录被多次刷新,部分新晋光伏电池企业布局HJT光伏电池赛道以期抢跑占领市场形成弯道超车。随着PERC光伏电池效率逼近其理论极限,以HJT、TOPCon为代表的N型光伏电池即将走入市场化的前夕。

2021年,HJT光伏电池的量产平均转换效率为24.2%,部分企业能够达到更高的转换效率,如东方日升HJT光伏电池的平均转换效率为25.2%,金刚光伏的吴江产线平均转换效率大于25%。预计未来随着双面微晶等工艺的普及,HJT光伏电池行业的平均量产转换效率将迅速突破25%。

02

HJT电池成本测算与PERC对比

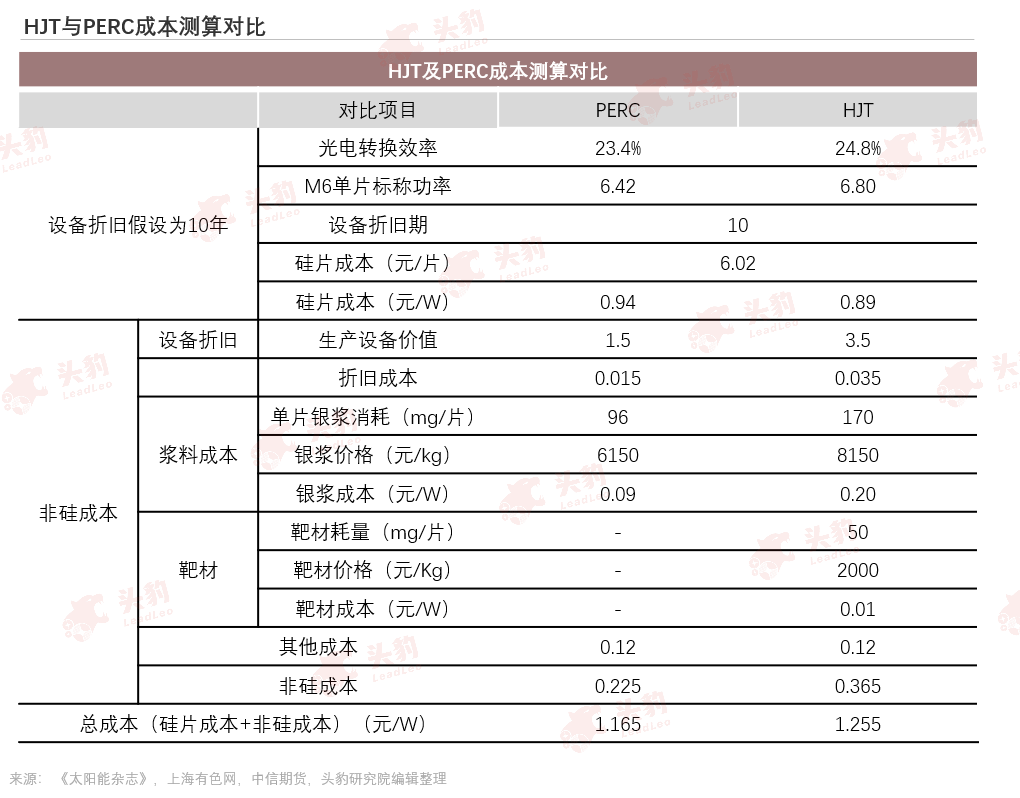

以M6型号为例,对HJT及PERC光伏电池进行成本测算,HJT光伏电池生产成本约为1.255元/W,PERC光伏电池的生产成本约为1.165元/W,HJT约高出PERC7.7%,其主要成本增量构成为生产设备折旧、银浆消耗及靶材成本,未来HJT的降本方向将依然集中于此。

生产设备降本:HJT光伏电池的生产设备约3.5亿元/GW,相较于PERC光伏电池的1.5亿元/GW投资额具有较大的降本空间,预计未来随着硬件结构设计及参数指标的优化、国产化替代、单台设备产能增加、HJT产线放量建设投产等因素,HJT光伏电池的初始投资成本将有望降至3亿元以下。

银浆降本:银浆是HJT光伏电池重要的非硅成本之一,其低温银浆价格较为昂贵且其双面性需要更多的银浆进行印刷,预计未来随着银浆耗量的降低、银粉国产化替代以及银包铜技术的发展,银浆成本亦将逐步呈现下降趋势。

靶材降本:低铟化及无铟化技术是未来HJT光伏电池靶材的重要发展趋势。

03

HJT光伏电池行业市场规模

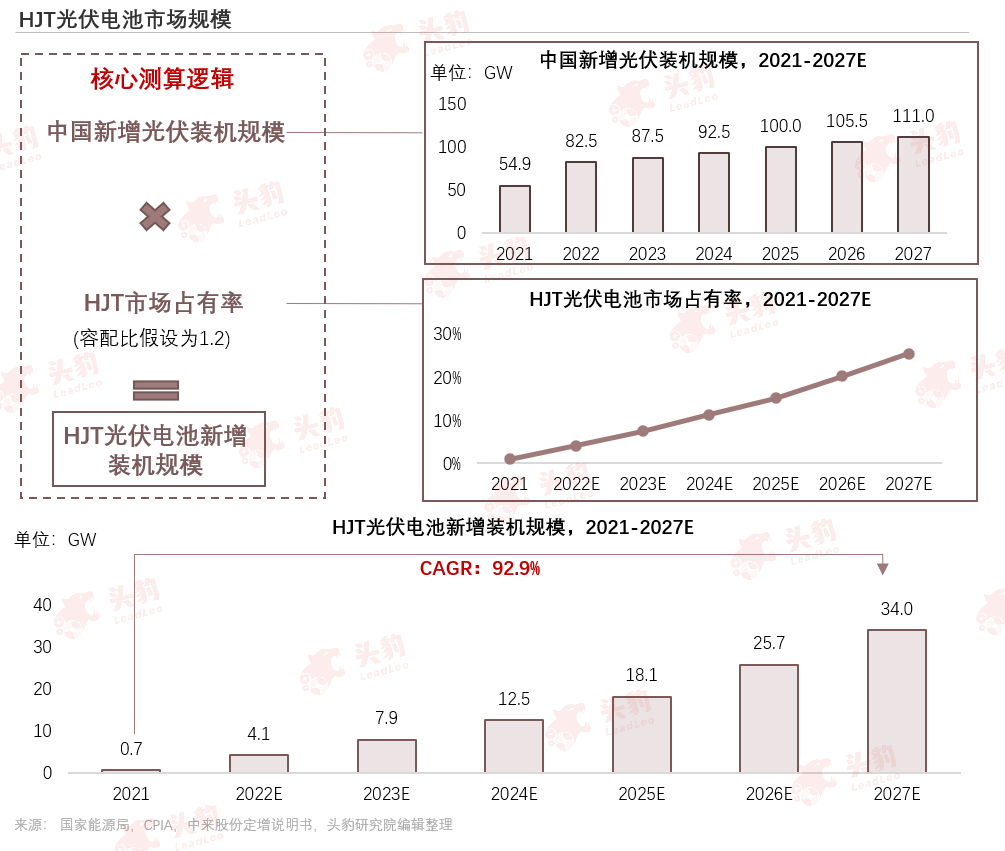

HJT光伏电池装机主要受下游光伏装机容量增长而驱动,2021年,中国新增光伏装机54.9GW,光伏累计装机达306.0GW。中国将于2030年实现碳达峰目标,至2030年,中国非化石能源占一次能源消费比重将达25%左右。光伏作为最重要的清洁能源之一,预计2027年中国光伏累计装机将增长至885.0GW,复合年化增长率达19.4%。

目前PERC型光伏电池是最主要的光伏电池技术,2021年其市场占比达91.2%,但因其材料限制,已难以突破效率瓶颈。HJT光伏电池技术相较于PERC具有更高的转换效率、实验室及产业化提效路径更清晰、更低温度系数与光衰减系数、更优异的弱光相应、更高的双面率、生产工序较短等优势。

相较于TOPCon等其他光伏电池技术,HJT具有在实际量产中能够达成更高的转换效率、生产工序更短、与钙钛矿适配性更高的优势,预计会成为未来数年主流的光伏电池技术路线之一。至2027年,预计HJT光伏电池新增装机规模将达30以上GW,2021至2027复合年化增长率达92.9%。

04

中国HJT光伏电池行业产业链图谱

HJT光伏电池的上游主要有硅片、靶材、银浆以及电池生产设备,其中硅片是最主要的成本构成部分,目前生产设备投资较高;中游主要为光伏电池生产企业;下游主要是光伏组件企业。

05

中国HJT光伏电池产业链中游竞争格局

HJT光伏电池因其具有工艺流程简单、光电转换效率高、降本增效途径较为明确、温度系数优异等特征而备受市场关注,部分企业已经开始进行HJT光伏电池产线建设。

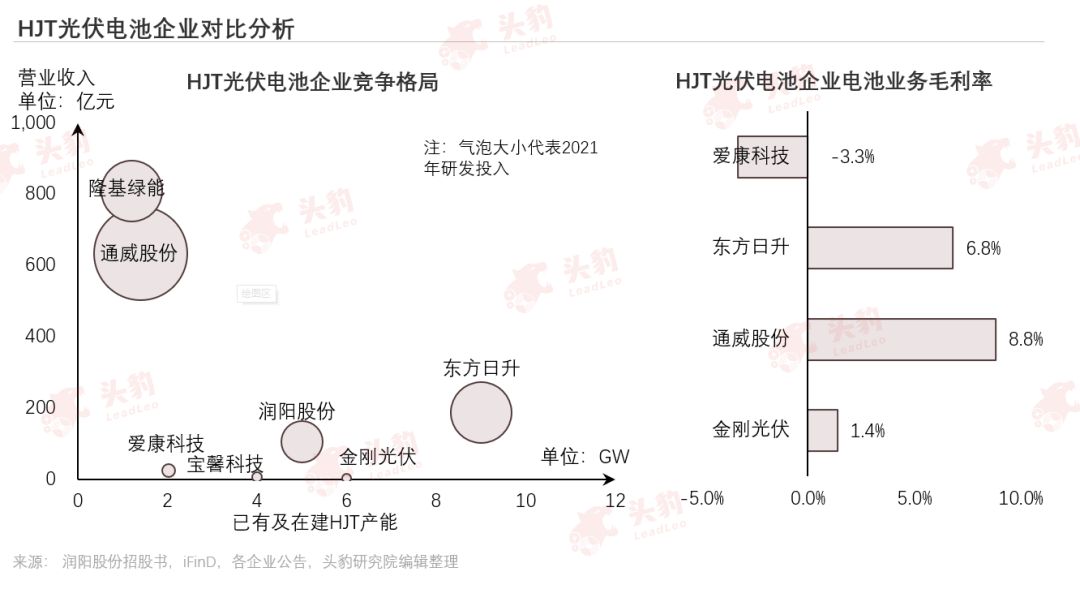

从已有及规划HJT光伏电池产能角度来看,东方日升在HJT光伏电池领域产能布局较大;润阳股份、金刚光伏与宝馨科技的产能规划处于中游水平,其中,金刚光伏与宝馨科技为跨界企业,润阳股份在光伏电池领域已经有较久的经验;爱康科技、隆基绿能于通威股份的HJT产能规划较小,值得注意的是,通威股份与隆基绿能是光伏电池片领域乃至光伏产业链中的头部企业,其皆对于HJT电池保有较高关注且有试验线。

爱康科技、金刚光伏、东方日升等企业以及如华晟新能源等新晋企业希望借传统光伏巨头尚未全面布局时抢先占领HJT光伏电池市场,形成先发优势从而在电池片制造环节进行弯道超车。

从营业收入来看,隆基绿能与通威股份在整体处于较大优势,其皆为光伏产业链头部企业,未来有望凭借其资金优势、市场地位在HJT技术成熟后进行产能布局;从研发投入角度来看,隆基绿能与通威股份亦保持着较为明显的*地位。

06

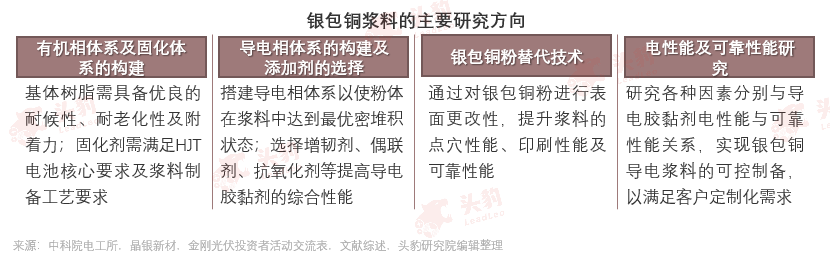

中国HJT光伏电池行业发展趋势:银包铜降本

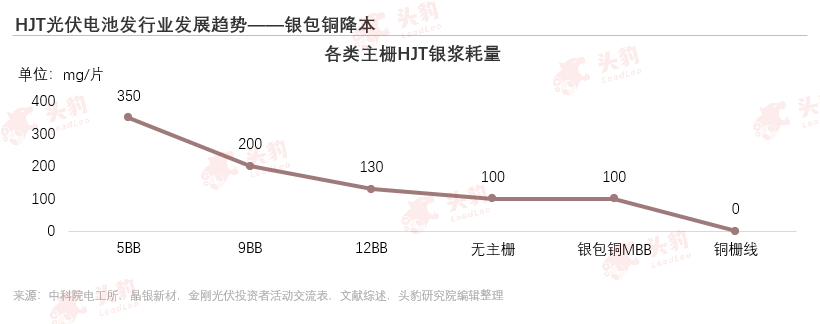

2021年,HJT光伏电池银浆耗量约为190mg/片,相较于PERC的71.7mg/片与TOPCon145.1mg/片,HJT的银浆耗量较高,主要原因系HJT使用双面发电,故其电池两面皆需印刷电极。HJT光伏电池银浆耗量大于PERC电池两倍,电极成本是制约其产业化的关键因素之一,故降低银浆耗量是HJT光伏电池最主要的降本路径之一,预期未来将有望通过银包铜技术降低HJT光伏电池低温银浆成本40%以上。

其中,多主栅技术、无主栅技术、银包铜的运用是目前产业界主要攻克方向,据悉,银包铜技术有望在2023年投入市场进行规模化量产,如金刚光伏的银包铜已经完成试制,正在进行可靠性验证,其目前试验银包铜比例为50:50,转换效率仅略微低于全银,可靠性亦已能够达到客户需求。

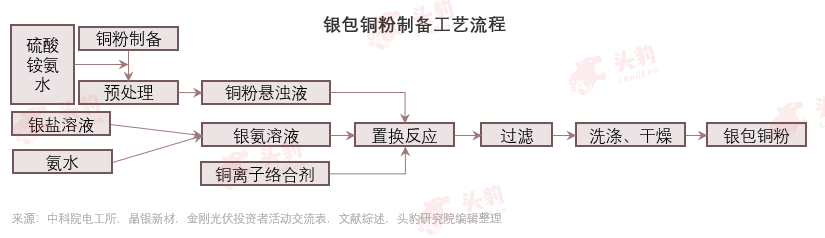

金属复合粉体能够对单一金属粉内部结构或表面缺陷进行改善,鉴于银粉具有易迁移,铜粉具有易氧化的特征,将铜粉表面镀银制成银包铜复合粉体相较于普通银粉能够提升抗迁移能力,同时亦有助于提升铜粉的抗氧化性能及导电性能。银包铜粉工艺可以保证镀层的均一性、稳定性及包覆率但目前仅支持在低温浆料领域进行运用。