整个2022年,对于动力电池厂商和整车厂最刺激的事情莫过于锂价的飙涨。虽然数年间锂原料的价格一直处在波动的状态,但从没有像今年这么疯狂过。

从3月份开始,电池级碳酸锂的价格就没下过40万元/吨,下半年更是一度突破60万元/吨,两年间价格暴涨10倍不止。锂因此还得了个“白色石油”的称号,顾名思义,控制石油能让你富得流油,控制锂矿,也能让你富甲一方。

这时候,与锂电池研究几乎同期起步的钠电池在被忽视了30多年后,因为原料储存丰富、价格“白菜”的核心优势,走到了聚光灯下。

一时间,钠电池将取代锂电池的声音此起彼伏,从上游的矿场到中游的动力电池厂商,都争先恐后布局钠电池产业,钠电池的相关消息也成了资本市场的财富密码。

规模化的前夜

实际上,早在1870年,法国作家儒勒·凡尔纳在其所著的科幻小说《海底两万里》中就提出过钠电池的概念。

100年后,法国的Armand提出了“摇椅式电池”的概念,开启对钠离子电池的研究。接着,钠电池电极材料和电解液被发现。2017年,国内*家专注于钠离子电池研发和生产的公司中科海钠成立,也标志着国内钠电池的研究进入了新阶段。

钠和锂同为活泼金属,化学性质相似,钠电池和锂电池的工作原理及结构也相似,均由正负极、隔膜、电解液和集流体构成,依靠钠离子或锂离子在电极间的移动来实现充放电的过程,也就是所谓的“摇椅式电池”。

不同的是,钠离子原子半径较锂离子大至少35%以上,其较难在材料中嵌入脱出,在材料结构稳定性和动力学性能方面要求更严苛,这也就导致了钠电池的能力密度更低、研发难度更大,为此钠电池也坐了30多年的冷板凳。

而如今,钠电池被推到台前,很大程度上是锂电池原料涨价涨得太凶。

钠电池相较锂电池*的优势就是便宜。首先体现在资源储量上,地球上的钠资源储量非常丰富,钠资源地壳含量占2.75%,而锂资源仅占0.0065%。且钠资源分布均衡,不受资源和地域限制,中国的钠资源储量占据全球储量的22%,不依赖进口,避免了“卡脖子”的问题。

2年前,1吨碳酸锂现货只需4万出头,今年价格足足翻了10倍不止,价格飙升至50万元/吨以上。相比之下,碳酸钠的价格不过0.3万元/吨。

同时,钠电池正极材料所用的铜、铁、锰等金属材料比锂电池中的镍和钴更便宜;集流体也可以用比铜箔更便宜的铝箔代替。

“随着上下游产业链逐渐成熟完善,一旦钠电池具备了规模效应,其成本有望比磷酸铁锂电池低20%。”中国工程院院士、钠电池研发企业中科海钠创始人之一的陈立泉也多次指出钠电池的成本优势。

此外,从安全性角度讲,锂电池电流密度越大枝晶锂生长越快,容易刺穿电池内部结构,造成短路自燃。而钠离子产生枝晶的概率很低,自燃的概率也很低。且钠电池适应温域更广,宁德时代的一代钠电池在-20℃的低温环境中也可以拥有90%以上的放电保持率,而锂离子电池在相同环境下放电保持率只有70%左右。

不过,钠电池的短板也很明显。理论上,钠离子电池能量密度上限是200Wh/kg,而锂电池能量密度为150-350Wh/kg。

以宁德时代电池*代钠离子电池为例,其能量密度为160Wh/kg,而磷酸铁锂电池能量密度超180Wh/kg、三元锂电池能量密度接近300Wh/kg。

在循环寿命上,磷酸铁锂能够达到3000-10000次,钠离子电池的循环寿命则为1000-4000次。

在众钠能源常务副总裴满看来,钠电池的综合性能是介于铅酸电池和锂电池之间的,更多的是向锂电池靠近,但现阶段钠电池的综合性能还是跟磷酸铁锂电池有差距。

也有业内人士指出,钠电池的发展不应该被高能量绑架,对于成本敏感、安全性要求高的产品,钠电池有着很广阔的应用市场,比如A00级电动车、两轮电动车和储能领域。

但现阶段,钠电池制造成本约为1元/Wh,与三元锂电池相当,成本的*优势尚不明显。

技术的不确定性

钠电池技术路线有很多,目前沉淀下来正极主流的技术路线有三个,分别是层状氧化物、普鲁士材料和聚阴离子。

这三种技术路线各有优劣。层状氧化物电池结构和三元锂电类似,正极晶格结构是层状的,优点是能量密度可以做高,但相比聚阴离子循环寿命会略差一些。聚阴离子正极结构和磷酸铁锂类似,是橄榄石状晶体结构,可以做到结构很稳定,有助于做高循环寿命,不过成品电池能量密度低、体积大。普鲁士材料,优势是原料成本低,可循环寿命做不上去。

而钠电池负极材料有硬碳、软碳两条路线,目前以硬碳为主流。

上述的技术路线,都有各自的拥趸。宁德时代选择了层状氧化物和普鲁士蓝两条技术路线。比如2021年7月末,宁德时代发布的其*代钠电池,正极材料采用的就是普鲁士蓝材料,负极材料采用的是硬碳材料。

不过发布一年多,宁德时代的钠电池却迟迟没有量产。据真锂研究创始人墨柯了解,其之所以推迟量产,是因为钠电池生产出来后存在一定的吸水性,影响了电池的使用寿命。

就在近期,宁德时代透露,目前公司钠电池产业化进展顺利,明年将会正式量产。而公司下一代钠电池的能量密度目标是200Wh/kg,能够满足续航400公里以下的纯电车需求,如果能采用锂钠电混搭的AB方案,有望将能力边界拓展至500公里,可覆盖65%的新能源车市场。

据一位接近宁德时代人士透露,明年宁德时代或在一些A00车型和商用车上实现钠离子电池的试装和试产。

中科海钠选择的是层状氧化物路线。中科海钠的核心团队由中国工程院院士陈立泉、中国科学院物理研究所胡勇胜研究员牵头成立。据公司官网显示,公司目前的钠离子电池能量密度为145 Wh/kg,循环寿命为4500次。中科海钠计划将钠离子电池的能量密度进一步提升至180-200 Wh/kg,同时将循环寿命提高到8000-10000次。

11月29日,中科海钠(阜阳)全球首条GWh级钠离子电池生产线产品下线,中科海钠总经理李树军称,阜阳产线计划在明年扩产至3-5 GWh,并有望实现100MW级钠离子电池储能系统推广应用。

据了解,目前中科海钠的钠离子电池已应用于电动自行车、电动汽车以及储能电站等领域。

在钠电池领域,国内也基本形成了完整的产业链。正极材料方面有容百科技、振华新材和美联新材等;负极材料有贝特瑞、杉杉股份等;电解液有多氟多、天赐材料等;集流体有鼎盛新材、明泰铝业和宝明科技等……

其实也可以看出,限制钠电池产业化一个很重要的原因是技术路线上太分散了,没有形成共识。“当大家选择不一样的时候,最终还要交由市场选择,这里面就有一些不确定性。材料厂商往往会选择某个电池厂商合作形成配套生产,一开始并不会制定庞大的生产计划,前期肯定还是尝试的过程。”墨柯说。

另外,钠电池的装机量还处于起步阶段,这里还涉及产业链成熟度的问题。目前,钠电池的负极材料硬碳,其产业成熟度在国内来说还不是很完善,多数依赖进口,原料价格比较高,市场上价格大概每吨20万元左右,这种原材料在国内实现产业化落地还需要一段时间。

资本闻风先动

钠电池在技术和商业化方面还有很长的路要走,但资本的热情却按捺不住了,以至于不论是谁,只要跟钠电池沾边,资本就可以给他送上天。

6月22日,一家名为“传艺科技”的A股上市公司,一张公告直接换来了6个涨停。深交所都直呼看不懂,赶紧发去了关注函。

传艺科技让资本市场躁动,就靠一个信息:公司将设立孙公司——“江苏传艺钠电科技有限公司”(以下简称“传艺钠电”),从名字也能看出来,这是一家做钠电池和相关原材料的公司。

熟悉动力电池的人或许对传艺科技这几个字很陌生,这很正常,因为传艺科技原本做的就是跟动力电池八竿子打不着的生意。

据了解,传艺科技主要业务是生产键盘和鼠标,甚至是全球四大*键盘制造商柔性线路板核心部件的主要供应商。按照其2022年中期报显示,公司的电脑键盘等输入设备及配件、笔记本触控板及按键和消费电子产品所用柔性印刷线路板三项业务合计就占了营收的98.33%。

钠电池的效果真是立竿见影,传艺科技隔三差五放出点消息,公司股价每轮都跟着疯涨。6月底宣布进军钠电池,10月底宣布进入中试阶段,先不管4个月是怎么完成材料研发、验证和小规模试生产环节的,反正公司股价是涨了3倍,市值涨了90亿元。

实际上,7月份传艺科技就在回复深交所关注函时表示过,公司钠电池还是无量产、无客户、无订单的“三无”状态。不过这并不影响公司对钠电池设计宏伟版图。

图/雪球

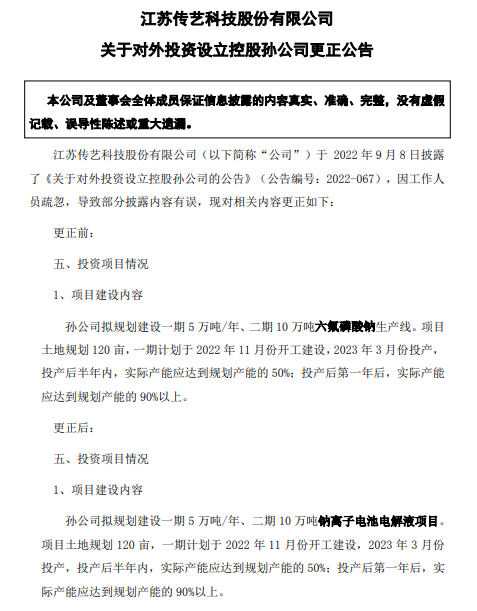

9月7日,传艺科技发布公告称,其孙公司传艺钠电拟规划建设一期5万吨/年、二期10万吨六氟磷酸钠生产线。一期计划于2022年11月份开工建设,2023年3月份投产,投产后半年内,实际产能应达到规划产能的50%;投产后*年后,实际产能应达到规划产能的90%以上。

次日,传艺科技发布更正公告,称工作人员疏忽,前一日披露的内容有误,将前述“六氟磷酸钠产线”改为“钠电池电解液项目”。在一位业内人士看来,如此低级的失误实属不该发生在电池行业的从业者的身上。

而关于传艺钠电的产能规划,也让墨柯感到震惊。以锂离子电池为参考,1吨六氟磷酸锂大概可以生产8吨左右的电解液,1KWh电池需要1kg的电解液,算下来,5万吨的六氟磷酸锂可以供400GWh的电池使用。“5万吨的六氟磷酸钠产能可以满足数百GWh的钠电池需要,这有点太超前了。”墨柯说。

而根据中汽协发布的数据显示,今年1-11月,我国动力电池累计装车量是258.5GWh;中关村储能产业技术联盟数据显示,2021年我国累计储能装机量为46.1GW。也就是说,传艺钠电一年的产能基本够全国动力电池和储能用了。

再说回传艺钠电的研发历程,4个月就进入到中试线投产阶段。相较之下,行业内公认钠电池起步较早的中科海钠团队,从技术研发走到试生产可是花了6年多。

此外,传艺钠电的电池能量密度和循环次数分别对标宁德时代和中科海钠,这也加重了业内对其“炒作”的质疑。

眼看着散户现在冲得起劲,但客户最终看的还是产能和产品,是借机炒作还是真材实料,市场总会给出最终答案。