疫情暴发以来,各行各业都难免受此冲击;要说影响*,餐饮、航空、旅游业都是绕不开的话题。

不过本月以来,政策层面的利好消息频出,也让旅游行业首先迎来曙光。

先是12月初,全国多地有序解除临时管控;随后12月7日,国务院联防联控机制综合组发布“新十条”,A股旅游板块迅速走强。

作为旅游行业的中坚力量,OTA平台也终于等来行业机会。

只不过,三年疫情的阴霾之下,OTA行业早已被推倒重来,不少OTA平台已经倒下,头部OTA平台也过的十分艰难。

此次新阶段来临之后,我们或许也将再次见证OTA行业的又一次巨变。

01 推倒,行业洗牌

OTA平台是在线旅游产业的中游环节,连接着上游的商业与下游的消费者。

一家OTA平台的核心竞争力在于用户基本盘、供应链能力,以及产品与服务水平等。

按照此类“指标”,目前我国在线旅游平台大致可分为三个梯队;以携程、美团为代表的*梯队;以马蜂窝、同程、去哪儿、途牛、驴妈妈、穷游等为代表的第二梯队;以及各式其他在线旅游平台组成的第三梯队。

疫情影响之下,中国在线旅游市场规模急剧下降,2020年较2019年同比下降近5成。行业艰难之时,全国酒旅行业曾一度陷入停摆,这也加速了在线旅游行业的洗牌。

*倒下的,便是竞争力不足的第三梯队玩家。

据不完全统计,2020年在线旅游平台"死亡"名单有近20家,包括亦安旅行、行鸽旅游、届活旅游、游多多旅行网等平台相继倒闭。

进入2021年,“死亡”名单也持续更新,包括游差、Wegogo、悦逍游周边抢购、梦想旅行、新骑科技、道说、乐遇旅行等十余家平台宣布倒闭。

中小OTA平台在疫情期间,身处的水生火热之地可想而知。

除了第三梯队玩家外,在国内马蜂窝、爱彼迎等二线平台的日子也并不好过,与头部平台的差距日渐拉大。

在2020年年初,众多消费者在新浪微博和黑猫投诉平台反映自己在马蜂窝上购买的机票、酒店等票款始终未被退款,联系马蜂窝客服也没有回应;有的用户在马蜂窝APP上找不到退款按钮,显示只能电话联系客服。

马蜂窝的“退款风波”,背后反应的一方面是平台对上下游的响应速度和效率不佳,另一方面也反映了平台抗风险能力弱、现金流吃紧等问题。

此外,市场讨论度比较高的还有今年5月末,正式宣布暂停中国境内服务的爱彼迎。退出中国市场的理由爱彼迎没有明说,但这也与疫情之下的长期亏损不无关系。

疫情以来,让中小平台的生存处境变的异常艰难,特别是为数众多的尾部企业面临被市场直接淘汰,这确实十分残忍;但客观来说,是对于像携程这样的头部玩家来说,这也未尝不是一件好事。

据华经产业研究院数据,2021年,携程旅行的市场份额(GMV)位居榜首,市场占比达36.3%;美团旅行位列第二,市场占有率为20.6%;同程旅行和去哪儿旅行依次位列第三、四位,分别占比14.8%、13.9%。

由于OTA基本盘够大,用户基数够多,用户需求也不会消退;没有实力的玩家被淘汰出局,用户自然向头部平台聚集,市场集中度也进一步提升。

不过,在这轮行业动荡与洗牌中,也让一些新玩家找到了“上车”的机会,比如来势汹汹的抖音、快手、小红书等社交平台。

总的来说,疫情三年,OTA行业大变天,如今出现在消费者面前的,已经是行业的另一番光景。

02 重来,玩家自救

OTA平台的收入主要来自酒店、机票和旅游三项业务。

疫情期间,消费者出行计划变少,对应平台的酒店业务、在线票务、机票业务的收入都会骤减。

收入端被砍,行业玩家无一幸免。不过在这寒风凛冽的三年,头部OTA们也没有躺平,反而在积极求生,为了拯救低迷的行业使出浑身解数。

首先,是基于业务本身拓展营收来源,为用户提供更多的消费场景。

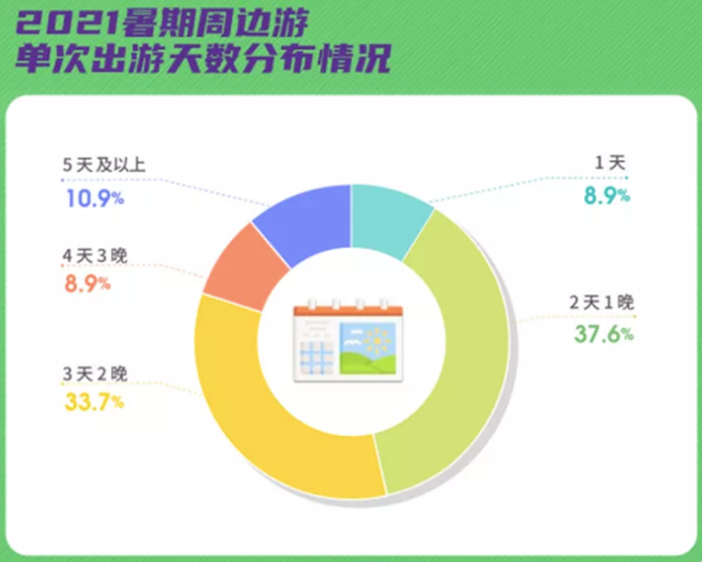

既然疫情让出境游、长途游受到较大影响,于是平台转变思路,纷纷瞄准了本地游、短途游市场。

比如同程就把重心放在了下沉市场,通过PMS、金天鹅等企业服务产品,为中小型酒店提供数字化升级解决方案。

此外,同程还和汽车运营商达成战略合作,毕竟相对于铁路和航空,汽车才能连接下沉市场的毛细血管。

这一举措也带来了一定效果,财报显示,2021年第四季度同程汽车票销量较2019年同期增长超400%。

图源:同程旅行

携程也在大力开展乡村旅游多元模式,不断“创造”消费者周边游需求。

去年3月,携程推出“乡村旅游振兴”计划,投入10亿乡村旅游产业基金。携程平台数据显示,2021年乡村旅游订单量较2019年增长6%,其中,乡村酒店订单同比增长了32%。

而乡村旅游需求能同时拉动出行和住宿产品的订单量,带动企业的高毛利产品。

2021年财报数据显示,近5成携程用户在预订度假农庄时,会同时预订火车票或机票。近4成用户在预订度假农庄时,会预订周边的景区门票以及玩乐产品。8家度假农庄开业30天内,周边10公里范围内的酒店均价提升了45%。

图源:携程旅行

其次,是修炼内功,提高用户黏性。

既然用户基本盘仍在,用户的长期需求也仍在,平台需要做的便是完善自身服务体系,务必留住优质用户。

在这一点上,携程的做法也十分聪明。这两年携程重点改革会员体系,通过改善会员权益、增加营销力度等方式给用户更高的使用体验,吸引用户加入。

数据显示,上一财年携程黑钻级用户年均消费增幅超62%,用户黏性进一步提高。除此之外,携程也和华为合作,联合鸿蒙系统推出航班手机助手,为用户提供更详细的航班、休息室信息。

最后,是玩跨界,比如开启直播带货。

2020年,携程推出了“BOSS直播”,携程集团创始人、董事局主席梁建章在直播中结合目的地特色,cos了37个人物,一举出圈。

去年11月,美团上线直播“一千零一夜”,直播内容主要是冬季旅游产品,如酒店、民宿、门票等。此外,飞猪、马蜂窝等平台也都开启直播自救。

总的来说,一番操作下来,虽然企业的业绩还是很难回到疫情前水平,但也让这些头部企业守住了自己的主战场。

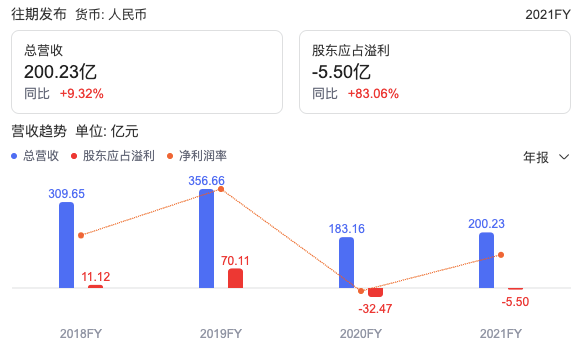

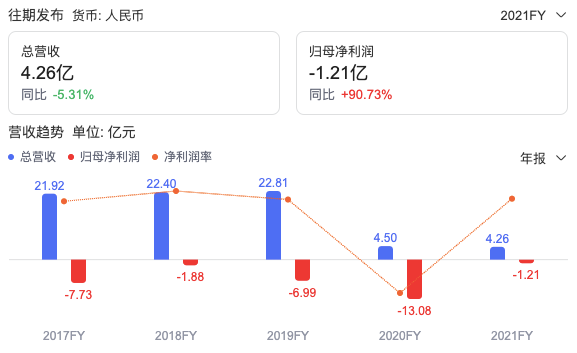

财报显示,2021年携程全年净营业收入为200亿元,同比微增9%,约恢复至2019年的56%。归属于携程股东的净亏损为5.5亿元,较上年净亏损32亿收窄近83%。

图源:百度股市通

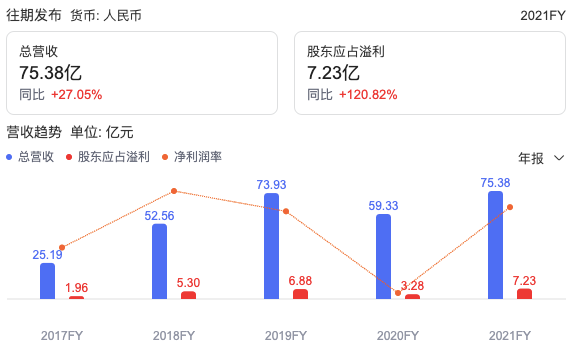

同程2021年营业收入75.38亿元,同比上涨27.1%,经调整净利润12.96亿元,同比上涨35.9%。同程亮眼业绩背后,也很大程度上也来自腾讯对其的流量扶持。

图源:百度股市通

OTA三剑哥过的比较惨的要属途牛了。财报显示,途牛在2020年净亏损13亿元,2021年净亏损为1.29亿元;虽然亏损有所收窄,而上市以来途牛也仍未实现盈利。

图源:百度股市通

其实在被疫情反复折腾的三年里,除了能看到这些企业“顽强”自救外,也能看到企业的业务应对整体比较灵活。不过,这也是得益于这些玩家都有较强的用户基本盘、较牢固的供应链以及较完善的产品服务体系做支撑。

好在三年,几家头部平台也算是找到活下去的办法,最终也算是顶峰相会,共同等来了当下行业复苏的机会。

03 新生,曙光将至

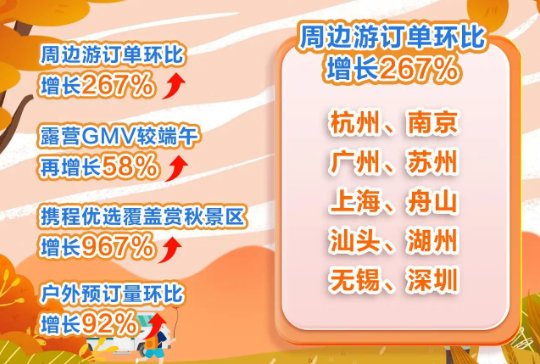

12月7日,“新十条”发布后,不管是资本市场还是普通消费者,都推动着旅游行业激起巨浪。

根据携程平台数据,12月7日10时到12时,携程机票、酒店产品搜索量环比前一日同时段增长分别达到6倍与7倍;美团数据也显示,平台上机票、火车票等浏览热度超越去年同期,月环比增长近2倍;飞猪数据则显示,“新十条”消息发布半小时内,国内机票搜索量瞬时增长超1倍。

其实从今年三季度携程、同程的财报表现来看,营收增速实现同比、环比双增长;这也已经被市场认定是平台走向复苏的信号,同时也是行业回暖的佐证。

“新十条”发布后,OTA平台在搜索量等数值发生的巨变,也再次体现了旅游行业的强韧性。

预计在利好政策下,OTA平台将迎来新重生;携程、同程的业绩也将在下季度财报中持续向好。

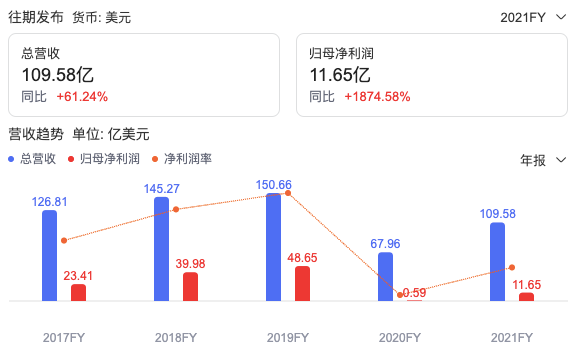

比较具有参考性的是海外OTA平台Booking Holdings,企业2021年总收入110亿美元,同比增长61%;净利润11.7亿美元,同比增长19倍;全年总预订额为766亿美元,同比增长116%。企业业绩的反弹主要得益于美国与欧洲市场的旅游强复苏。

图源:百度股市通

不过,虽然行业已看似“光明”,但门外的“野蛮人”也一直虎视眈眈地觊觎着这一切。

抖音、快手、小红书这些流量大户进军在线旅游行业的野心早已可见,这些平台的优势也十分明显,拥有强社交属性下的优势内容。

好在,老玩家对此也有所防备。

携程在“做内容”上的规划整体算得上十分明晰。通过星球号、直播、榜单和社区,携程整体性搭建起了由官方平台、平台KOL、商家和个体用户共同进行内容生产的内容平台。

同程也在2021年9月对公司组织架构进行了新一轮调整,成立内容及度假平台事业群,由SVP厉亮担任该事业群CEO。途牛也将每个月16日设置为“会员日”,希望通过这样的方式更紧密地和游客产生互动。

可以预见的是,在线旅游的下半场,内容生态将成为“比拼”的关键一环。

小结

疫情下的OTA行业,经历了推倒、洗牌与重来;行业曙光将至,这是新生也是竞争新起点。