对于医药投资人而言,多么期待2023年来一波医药牛市。因为实在是煎熬了太久,看不到希望。

从2021年7月一路回调至今,没有太多的反弹,基本都是一路下泄的状态。抄底医疗ETF的人很多,但被套的比比皆是。要知道,该指数基金较历史高位仍然回撤47%。看中证医疗估值,当前仅仅25.5倍,而过去将近10年的平均值为58倍,最高值为137倍。

现在,医疗就是10年大底。

今年三季度,公募基金依然选择减仓生物医药。在全部公募基金重仓持股中,医药股持股比例为8.96%,较Q2下降0.59%。其中,非医药公募基金持股仅4.63%,较Q2下降0.5%。

估值底,仓位底,为什么医药牛市还不来?

在我看来,大医药行业整体系统性牛市已经成为过去式。集采、控费已经打破了市场对医药赛道良好增长前景的幻想。一些医药公司超跌太多,未来会回归到新时代下新增长隐含的估值中枢上去。但过去的高估值、高市值已经成为奢望。

当然,医药板块有数百家公司,亦不能一棒子打死。在我看来,一些细分领域仍然会有不错的中长期投资机会。

01、中医药

2022年10月16日,20报告出炉。这里面明确提及:促进中医药传承创新发展。而19报告里面,提的是“坚持中西医并重,传承发展中医药事业”。看似差不多的表述,会千差万别。

19报告截图,来源:官方文件

16日之后,中药ETF一度大涨22%,到目前为止依旧大涨17%,成为大医药领域靓丽的风景线。市场资金是灵敏的,往往也是有效的。

其实,中医药发展的顶层设计早已开始。2016年2月,国务院印发《中医药发展战略规划纲要(2016-2030年)》。从那时开始一直到2018年底,据火石创造统计,3年时间涉及中医药发展的国家级文件高达11项之多,涵盖发展战略、法律、人才培养、经典名方等内容。

2019年,国务院出台《促进中医药传承与创新发展的意见》,拉开中医药进入传承创新新时代的大幕。2020年新冠疫情爆发,中医药全面参与疫情防控救治,诞生了“三药三方”,做出了非常重要的贡献。

当年,中医药管理局、药监局等多部门相继出台出台《中药注册分类及申报资料要求》、《国家药监局关于促进中药传承创新发展的实施意见》《中医药传承创新工程重点中医医院中医经典病房建设与管理指南》等多份政策文件。

2021年,中医药行业迎来了从顶层设计到落地爆发的时期,被市场俗称为政策大元年。据华安证券统计,各项政策至少达12项,包含国务院、药监局、中医药局、卫健委、医保局等众多机关或部门。

医保对于中医药也相对友好。比如,简化新增价格项目审核程序,开辟绿色通道;中药饮片严格按照进价顺加不超25%销售;中医医疗机构暂时不纳入DRG分组付费;加大对中医特色优势医疗服务项目的倾斜力度。另外,集采力度也相对温和。2021年12月,湖北联合19省开展中成药集采,拟中选价格平均降价42%。

2022年,中医药政策接踵而至。单单1月份,就出台了《基于“三结合”注册审评证据体系下的沟通交流技术指导原则(征求意见稿)》、《中药新药毒理研究用样品研究技术指导原则(试行)》、《推进中医药高质量融入共建“一带一路”发展规划(2021—2025年)》等政策。

除了国家层面以外,还有地方政府促进中医药发展的政策就更多更密了。

过去很多年,政策、人才、资本、基础建设等更多偏重于西医,这亦是医药大牛市持续多年的宏观基础。而现在,中医药同样要搭建一套自上而下的整体发展框架。

我们一定要理解什么叫促进中医药传承创新发展?促进二字,简明扼要的意思就是,未来政策要支持,要倾斜,从各个维度(含顶层设计、框架制度、人才培养、医保支持等)激发行业的发展。

中医药产业链亦很长。上游环节主要是原材料供应商,中游环节包括中药制造业,以及中药保健食品、中药日化用品、中药提取物、中药饮片、中成药等等,下游是终端销售,包括医疗服务、诊所服务、医药电商、康复医疗中心、药店、超市零售服务。

在中医药众多细分领域中,我个人比较看好名牌中药,包括片仔癀、同仁堂等等。这些品牌中药都是老祖宗留下来的经典方,疗效显著,品牌亦深入人心。最为关键的是它们销售渠道不在医院端,避开集采大坑。那么,这些龙头可以走消费股的逻辑,实现量价齐升。

医疗器械

过去很多年,大医药投资者有一个普遍的共识是“药不如械”。医疗器械属于高端制造,循序模仿与改进,技术有累积效应和愈发更高的门槛,依靠性价比突破外资垄断的格局更为容易。而创新药不一样,研发有不小偶然性,即便后有硬核产品,商业变现也有不确定性。

这两年,药械均在暴力集采之下,共识似乎不再有效。但从去年至今,变化还是出现了。器械的集采政策边际改善,叠加创新器械豁免集采的大背景下,“药不如械”的共识又变得有效了。

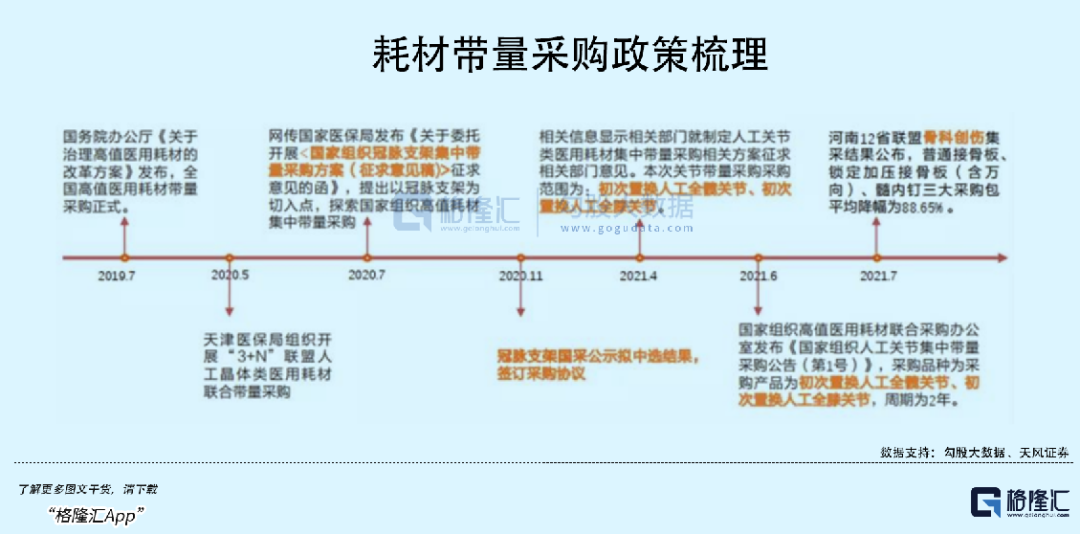

医疗器械的集采主要集中在高值耗材上。过去2年,器械国采进行了3轮,但力度有边际缓和之势。

2020年底,国采*轮瞄准冠脉支架,平均降价幅度高达93%,远超市场预期。仅仅只有37%的入围率,*限价为2850元,已经击穿多数企业的出厂价。

2021年9月,关节集采拉开序幕。虽然最终平均降价82%,政策上仍趋边际缓和——A组入围率高达80%,B组入围率高达70%-80%。另外,髋关节和膝关节最高有效报价降价幅度分别为41%和49%,而出厂价差不多为终端价的20%左右。

2022年9月,脊柱集采落地。最终集采中选企业152家,中选产品平均降价84%,依旧没有击穿企业的出厂价。10月份,福建省牵头27省的电生理集采最终方案也已发布,整体方案制定亦比市场预期温和不少。

医疗器械集采之时,政策扶持国产厂商的力度也不小。今年9月,国家财政部和工信部联合印发《政府采购进口产品审核指导标准》中明确,137种医疗器械全部要求100%采购国产,12种要求75%采购国产,24种要求50%采购国产,5种要求25%采购国产。

而地方政府也已开始行动。深圳市财政局和发改委联合印发《关于进一步规范政府采购进口产品审核管理的通知》,强调政府采购应当采购本国产品,因工作需要确需采购进口产品的,实行审核管理。另外,安徽省、湖北省也有类似要求,国产优先。

另外,对于创新医疗器械,政策也暂时给予豁免支持。今年9月3日,国家医保局发布的《对十三届全国人大五次会议第4955号建议的答复》,提到将完善创新医疗器械价格形成机制。由于创新医疗器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式。

产业支持政策上,一二线城市率先开打。今年6月6日,深圳发改委、工信部等多部门联合印发《深圳市培育发展高端医疗器械产业集群行动计划(2022-2025年)》。其中提及到2025年,全市高端医疗器械产业增加值达到650亿元,营业收入达到2000亿元,新增销售收入超百亿元企业3家以上。

今年11月,上海市发布《上海市加快打造全球生物医药研发经济和产业化高地的若干政策措施》。16条新政涵盖创新药械,从研发、生产到最终商业化都有呵护与支持。杭州方面,出台生物医药产业25项措施,重点支持药品、高端医疗器械、先进制药装备、新型服务外包、数字化医疗及医美等领域的研发、生产和服务。

此外,今年医疗器械还有财政方面的支持。国常会制定的财政贴息计划、人行宣布设立设备更新改造专项再贷款、卫健委发布关于使用贴息贷款更新医疗设备的相关政策,使得政府贴息贷款成为除了医疗专项债和医院自有资金以外,医疗设备采购的另一重要资金来源。

相较于药而言,医疗器械的国际化逻辑也更为顺畅。据机构统计,2020年A股20家器械厂商海外收入占比超过30%。

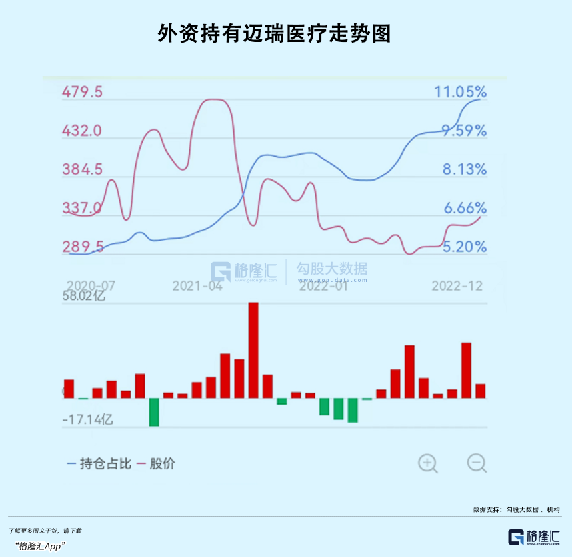

在器械领域,*龙头莫过于迈瑞医疗。今年以来,北向资金加仓迈瑞医疗2%,持有总持股比例高达11%,持有市值449.7亿元,位列A股重仓股第6名。而恒瑞医药早已经滑出重仓股TOP10,来到18位。目前持股比例为7.11%,较年初继续减仓3.41%。

除了迈瑞平台型企业外,一些细分领域的小龙头也会有不错的投资机会。比如,基因测序、医学影像、外周介入、电生理、手术机器人等高端器械领域已冒出国产小巨人,开始挑战外资巨头。

03、尾声

有人说,拉长周期看,生物医药行业诞生了最多的10年10倍股,其中A股近10年涨幅前20名中有40%来源于医药。未来,医药依旧会长盛不衰。

但我认为,思维惯性容易掉入投资陷阱。过去优秀的行业未来不一定优秀,过去优秀的公司未来也不一定优秀。一切投资终归要回归于最为底层的定价逻辑——未来自由现金流折现的结果。

医药医疗在老百姓看来应该拥有更多“公益性”属性,政策也在纠偏,破除过去过度市场化带给民众的过重负担。医药整体性牛市机会不再有,择优个股才会是市场主旋律。其实,这种规律也不只是医药吧。