11月8日,望京奔驰大厦一楼,陆正耀的新咖啡店开业,打着9.9元全场畅饮的旗号,甚至直接了当地在大屏上打出了“前瑞幸创始人倾力打造,全面升级”的宣传标语,然而却并未溅起一丝浪花。

而就在一天前,瑞幸却接到了一份来自资本的“公开表白信”,以81页分析报告,佐证了瑞幸是“中国商业史上的一个奇迹”,并将瑞幸的目标价设定为46.25美元,市值目标设定为150亿美元。

这个求爱者不是别人,正是两年前秘密操盘做空瑞幸的雪湖资本。

雪湖资本为了表达对瑞幸的仰慕,其创始人马自铭向外界透露:雪湖已经向瑞幸砸进了真金白银,瑞幸咖啡目前占雪湖管理资产的15%左右。

两年间,瑞幸卧薪尝胆,上演了一场揭开丑闻、退市、诉讼、内斗、拨乱反正、重新战斗、涅槃重生的戏码,不论是1.0时代的资本攒局,还是2.0时代的绝处求生,瑞幸作为中国新消费品牌的典型,其发展历程足以被行业视为不可复制的样本。

现在,瑞幸总算是迎来了“无债一身轻”了。

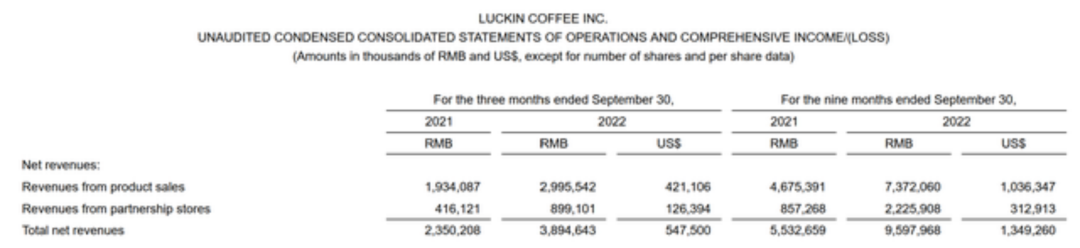

11月22日,瑞幸咖啡披露了2022年Q3业绩,瑞幸咖啡实现净收入约38.95亿元,同比增长65.7%;归属于母公司的净利润约5.29亿元,上年同期为净亏损2350万元。与第二季度净收入同比增长72.4%相比,第三季度瑞幸咖啡收入略有降速,净利润则实现了扭亏为盈。

瑞幸咖啡第三季度收入情况 来源:瑞幸咖啡官网

截至发稿,瑞幸在粉单市场股价为17.95美元/股,总市值为51.88亿美元。

尽管在资本市场,瑞幸还没有重归美股;但在消费市场,瑞幸显然已经重回牌桌。

星巴克向瑞幸低头?

“星巴克买一送一,宝子们快冲!一杯只要10r+,巨巨巨划算!”进入11月以来,星巴克推出了太妃榛果燕麦拿铁和燕麦丝绒拿铁的变相降价,不仅买一送一,还免配送费。

这场狂欢在小红书等社交平台疯狂传播,用户自来水式地发羊毛攻略,正中了星巴克的阳谋:让曾经在瑞幸身上薅羊毛的场景,在星巴克身上上演。

用瑞幸的玩剩下的方式迎击瑞幸,星巴克显然已经着急了。

中国食品产业分析师朱丹蓬对AI蓝媒汇用“走投无路”四个字解释了星巴克的这一策略。他说,“星巴克主打第三空间、主打社交属性的品牌调性,如今向瑞幸看齐也好,学习瑞幸也罢,消费者只会看轻这个品牌,对星巴克没有一丝好处,这种策略只会在消费端反衬瑞幸的优势,而星巴克则得不偿失。”

而雪湖资本马自铭也在近期高调示爱瑞幸,称:“瑞幸早晚会超过星巴克,只是时间上的问题。”

不得不说,随着中国咖啡品牌的内卷,消费者已经被再教育。如今的中国咖啡市场,已经不再是星巴克说了算。

相比星巴克,Tims中国以贝果撬动消费需求;Manner则是走了一条精品咖啡路线;而瑞幸的竞争优势在于*的成本控制和精细化的管理,即将跑通的单店盈利模型复制到公司整体层面。

在控制成本上,瑞幸对于员工分工和标准智能化的加工做到了*。员工只需根据流程简单按几个按键,一杯咖啡便制作完成,在网络上,因为操作简单,也有人称瑞幸的员工为“咖啡按键师”。

AI蓝媒汇就此向瑞幸员工询问其工作流程,该员工入职瑞幸4个多月,她称在店里每个人都有明确分工,制作一杯咖啡只需要20秒到一分钟,最难的事儿只有背咖啡配方。

通过智能化设备的投资,简化降低员工操作难度、提高出品速度,也保证产品口味统一,同时这降低人工培训成本,在瑞幸只需简单培训几天即可上手,这也是瑞幸可以大量使用兼职员工的关键,大大降低了用工成本。

*的成本带来*的性价比,以平稳的低价培养用户购买习惯,同时利用社群运营每日咖啡饮用高峰发券提醒消费者下单,整体提升用户复购,跑通单店的盈利模型。

但这只是瑞幸让星巴克挠头的一方面。

边擦干净桌子边上菜

另一方面,则在于消费者对瑞幸的好感度越来越强烈。

下午两点半,杨莹莹为公司员工到楼下瑞幸档口取下午茶,排在她前面的,是40杯“生椰拿铁”。据某一线城市瑞幸店长萧莉称:公司团购在写字楼店已经很常态化了,我们经常会接到固定公司的下午茶订单。”

萧莉补充道:“在咖啡团购里,瑞幸是*选吧,不超预算,也算好喝,发朋友圈也很体面。”

的确,在瑞幸被爆出财务造假丑闻后,甭管其在资本市场如何一落千丈,但在消费市场,人们并没有停止消费小蓝杯。

正是由于消费市场的活跃,瑞幸才有了逆风翻盘的可能。纵观这两年瑞幸逆袭的全过程,可以用“边擦干净桌子边上菜”来形容。

伴随着陆正耀被踢出局,以郭谨一为代表的新管理层登上瑞幸舞台。2021年4月,瑞幸咖啡和老股东大钲资本和愉悦资本达成了2.5亿美元的股票投资协议。

当年第四季度,瑞幸首次实现自营门店层面利润(自营门店收入扣除多项成本费用)年度转正,并继续在2022年*季度首次实现单季度扭亏。

2022年第二季度,受对股权诉讼人拨备的2.77亿元及所得税费用1.02亿元拖累,单季度净亏损约1.15亿元。

但在第三季度持续盈利能力的改善下,实现扭亏为盈。

这一局面,正是瑞幸持续在资本层面“擦干净桌子”的具体体现。

那么瑞幸在此阶段是如何在消费市场和经营策略上“上菜”的呢?

首当其冲的就是降本。

关闭不赚钱的门店,开放或合并相似们门店。据瑞幸财报,其直营门店数在2020一季度达到高峰,为4511家,随后两个季度逐季净减244家、315家。

而其子品牌小鹿茶更是直接砍掉,其加盟商家转变为瑞幸咖啡,业务线也并至瑞幸咖啡“不喝咖啡”菜单栏里。

关闭不赚钱门店的同时,瑞幸也在加大有效选址。截至2022年Q3,瑞幸共有门店7846家,其中直营门店5373家,主要覆盖低线城市的联营门店有2473家。Q3瑞幸的联营门店收入约8.99亿元,同比增长116.1%,占净收入总额的23.1%。联营门店的扩充,也有效降低了瑞幸扩张带来的风险。

根据雪湖资本预计,到2025年,瑞幸总门店数量将达到1.4万-1.5万家。这或将使瑞幸成为咖啡界的“蜜雪冰城”。

Q3财报电话会上,郭谨一也表示,公司的数字化选址和门店拓展管理系统显示,无论是一二线城市还是低线城市,达到瑞幸咖啡选址要求的可选位置依然很多。他坦言,今年表现出来的开店速度只是“基础能力”,未来公司会密切关注市场变化,继续保持“有强大竞争力的开店节奏”,不断提高门店密度。

除了有目的地扩张门店,瑞幸翻盘更关键一点在于爆品的研发。

中国消费市场,除了本身热衷于咖啡的爱好者,咖啡对于更普世的消费者诱惑并不大。而中国消费者对“奶”的需求却很迷。

奶咖应运而生。瑞幸最早洞察到这一特质,并在产品研发上持续输出。“厚乳拿铁”、“生椰拿铁”、“丝绒拿铁”的出圈,让瑞幸真正坐上了火箭。

2021年4月面世的生椰拿铁,成为其迄今为止最成功的饮料咖啡爆款产品。单个产品在2021年第二季度至第四季度的现制饮品销量中占比16%以上,2022年一季度占比19%。

单品的成功,让瑞幸在提价上更有底气。据AI蓝媒汇观察,相比券后12元左右的普通拿铁,生椰拿铁券后的价格贵了3-4元/杯。

提价策略也直接反应在了瑞幸的毛利率上。

以单杯咖啡计,瑞幸从2019年单杯价格9.7元上升至2022年的15.1元,毛利率也从37%上升至67%。单店月销售额从7.4万元升至13.6万元,单店毛利从2.6万元升至8.8万元。

尽管瑞幸提了价,但提价的幅度远在星巴克之下,并没有打破消费者的心理防线。

几套组合拳下来,瑞幸已经在消费市场上建立了相对稳定的品牌基础。

向下扩张,是瑞幸下一步的打算。

咖啡行业人士跟AI蓝媒分析,下沉市场对瑞幸来说比较利好,整个中国的咖啡人群在不断扩容,行业进入一个高增长阶段,瑞星依托其供应链优势、原材料价格优势、以及门店成本优势,在内部建立起精细化管理,已经建立了强大的护城河。

从瑞幸近期的财务表现和资本对其态度的转变来看,业内人士分析称,瑞幸已经基本收拾好烂摊子,准备跑步进入3.0时代——重新上市。

至于是重回美股还是回港上市,目前市场上还未有定论。AI蓝蓝媒汇也就此联系瑞幸,截至发稿,瑞幸并未作出回复。事实上,美国“粉单市场 ”并没有财报披露要求,但退市后瑞幸仍坚持发布财报,也进一步佐证了相关猜测。

不过,多家研报机构也指出瑞幸当前面临的两个风险:一是美国司法部对瑞幸的调查仍悬而未决,这是因为瑞幸受中国相关法律限制,未经中国司法部事先批准不得提供证据及信息;二是2020年7月,中国财政部宣布其调查已基本完成,表示将给予瑞幸相关处罚并及时公开处罚结果,但处罚仍未落地。

阶段性来看,瑞幸暂时不会再被谁拿捏了;反而,瑞幸地积极求变,或许正在拿捏资本和对手。

(文中受访瑞幸员工均为化名)