2019年股东大会,有股东对海澜之家的设计水平提出质疑,结果被董事长周建平反呛:没有做足功课就别来提问,*别的设计师都在海澜之家。如果你水平足够,就是你来当董事长了。

一个略冷的知识是,中国男装市场的霸主不是李宁安踏,也不是阿迪耐克优衣库,而是海澜之家。

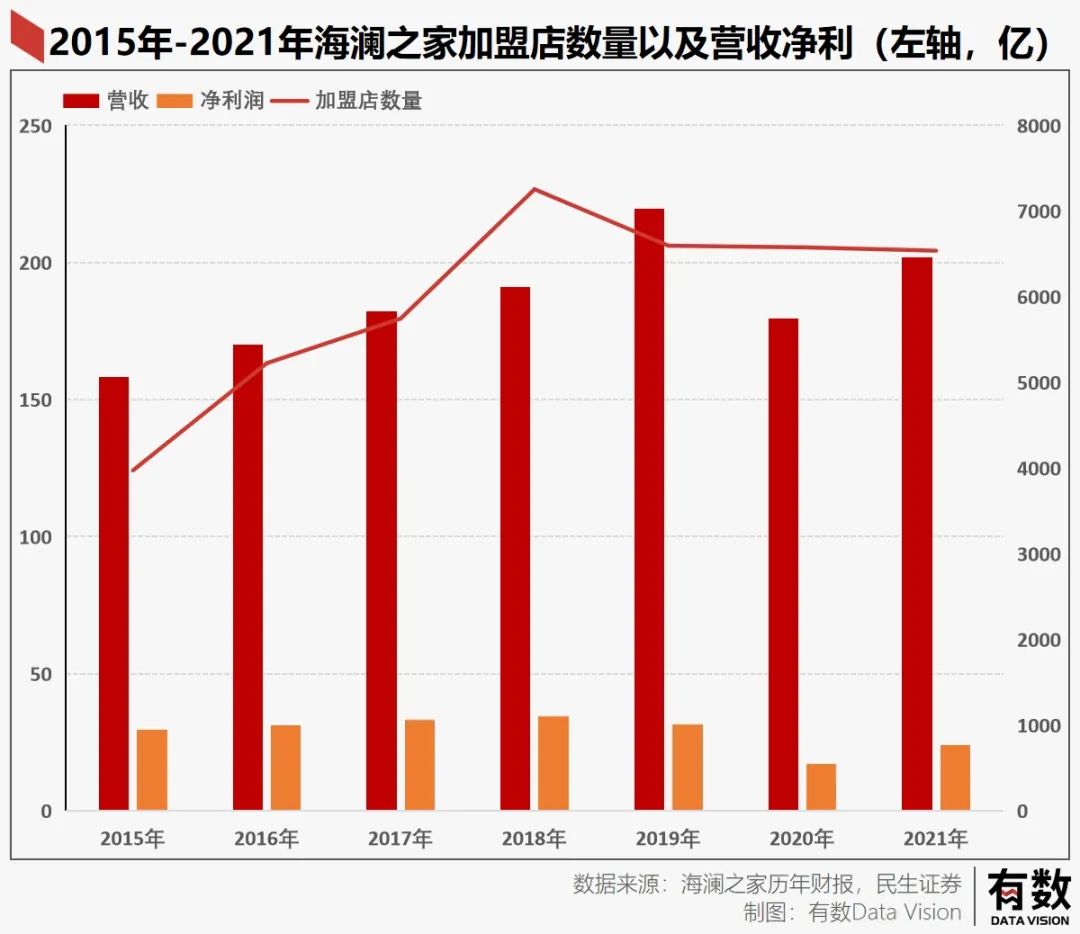

风头最盛的2019年,海澜之家收入219.7亿,净利润32.11亿,以4.8%的市占率稳坐国产男装公司龙头。即便有疫情影响,海澜之家依然连续七年位于市占率榜首,有力回击了“中年男人没有购买力”的荒谬论调。

然而这样一家拥有7600余家门店的男装霸主,市值却仅有安踏的十分之一,区区200亿元不到,市销率仅有可怜的1倍。

这不禁引人深思:是印小天的舞姿不够妖娆了,还是中年男人们忙到一年逛两次海澜之家的时间都没了?

01

代理商模式

自上世纪90年代全球制造业向中国转移后,全球大型服装企业纷纷来到中国寻求*价的产能,而在纺织服装业为代表的低附加值产业在吸收了西方的管理、资本和技术设备后,迅速来到了产能过剩的阶段。

本土服饰品牌难以招架西方文化带来的潮流元素,集体进入腾笼换鸟的阶段。太平鸟放弃商务男装,雅戈尔进军地产,杉杉股份则彻底放飞自我,先搞稀土,后搞整车,如今是锂电材料龙头。

在这种环境中,海澜之家在2002年开出了自己的*家门店,而它的选择,是用*的价格,去占据大众市场。

*的售价意味着首先要拿到*的进货成本,海澜之家打出了一套几乎不可复制的玩法:

(1)拿到工厂闲置产能。

时值国内服装厂产能极度过剩的阶段,这一现象在2008年金融危机后,国际大牌纷纷砍单后达到*。而海澜之家扮演的更像是一个救世主般的角色,它给服装厂承诺:工厂尽管开工,过剩的产能我们全包。

海澜之家既不做设计也不做生产,只做销售,又被称为“贴牌”。但在海澜之家这里,收购过剩产能意味着工厂会直接提供成品,而这些成品往往都是工厂给其它客户生产所剩余的“边角料”而生产的,*的特点,就是足够便宜。

低情商一点的说法,这就是倒买倒卖。

(2)可退货合同。

倒爷们最怕的是货砸在自己手上,但海澜之家和工厂供应商们签的是“可退货合同”,除去一定比例的预付货款之外,根据销售情况逐月付款,最后卖不出去的,就把标签剪掉退还给供应商,同时也把风险转嫁给供应商,降低仓储压力。

这一套打法光听起来就感觉赢麻了,既能拿到*的货,卖不掉还能退,哪来的这种好事?

这就得靠海澜之家的创始人,周建平周老板来刷脸了。

周老板1988年就开始做西装了,1996年就拥有年销10亿元,5000名职工的江苏三毛集团,2000年将海澜之家的前身,主营纺织厂的凯诺科技送上市,在中国的服装行业是一位有头有脸的大人物。

做了十多年的代工厂,周老板早已发现服装产业的利润大头在下游销售端,因此打出海澜之家的牌子,号召起以往一同奋战在工厂里的大小老板们为他供货。

(3)财务加盟

有了足够便宜,风险还低的货源,轻资产就得轻到底,下游销售自然而然的选择了以加盟为主。

类似名创优品,海澜之家的加盟模式是“财务加盟”,也就是说加盟商无需自行管理,给钱就行。这笔钱大致分为三部分:优质点位的租金、店铺装修费、囤货款。

在零加盟费的前提下,海澜之家还为加盟商担保,保证3-5年回本,且根据加盟商所述,其分红甚至是按日结算,和余额宝差不多。

加盟商不能直接管理门店,那么店里卖什么,卖什么价格自然都由公司说了算。由此,海澜之家能够强势把控自己的价格体系。

仔细观察海澜之家的门店,会发现大部分都在商圈的黄金位置。在人流量大的地方卖便宜货,这种打法和拼多多如出一辙。

加盟模式飞速扩张水到渠成,营收净利一同起飞,最终在2015年,海澜之家成功坐上中国男装的头把交椅。

然而,与营收净利和门店数量一同起飞的,还有海澜之家的库存。

对茅台和周大福来说,库存越多越好;但对服装品牌而言,库存就是顶在脑门上的左轮手枪。

02

脆弱的财报

2019年4月,海澜之家召开年度股东大会,有投资者对公司长年存货超过80亿以及未来经营模式提出疑问,当天嗓子不适的周建平按捺不住直接开喷:

“对于持续的存货质疑,我已经听得耳朵起茧子了。海澜营收持续增长,就表明海澜的模式没有问题。”

自2016年以来,海澜之家的库存就持续稳定站在80亿以上,毕竟财务加盟模式下,加盟商不承担库存负担,因此所有堆在门店里的衣服都成为了财报中的库存。

而对于服装行业来说,库存是一个极度敏感的问题,因为这一行有时尚潮流和换季两大基本概念,一旦过时,那就得打折出售。

而在会计语境里,服装打折出售,折扣的那部分就意味着损失,被称为“资产减值损失”。

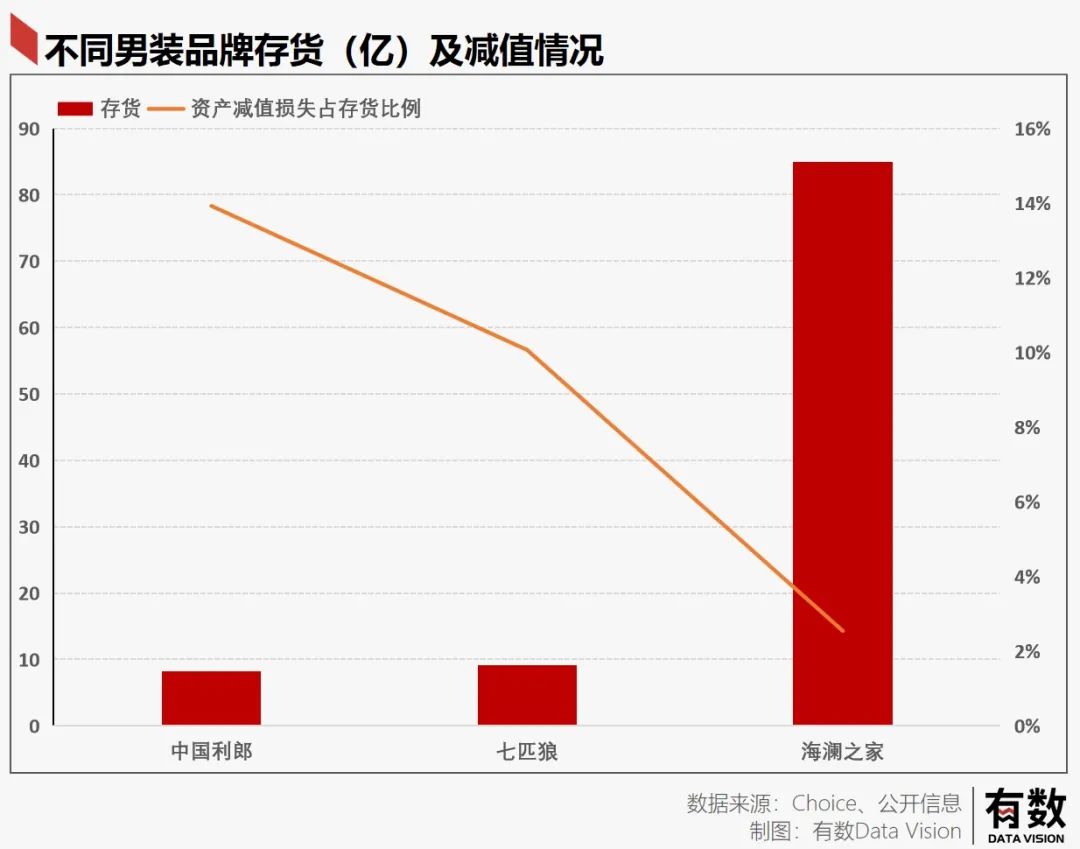

以2022年上半年数据为例,中国利郎、九牧王、七匹狼存货均在8-9亿左右,存货减值损失比例基本在10%左右波动。而海澜之家计提的存货减值损失仅为2.16亿,占比2.5%。

也就是说,中国利郎、九牧王、七匹狼都会打折清库存,所以存货少、存货减值损失高;而海澜之家恰恰相反。

听起来有点不可思议,但海澜之家自己也是这么解释的:我们永远不打折。

毕竟加盟商的门店里卖什么衣服,卖什么价格,都由海澜之家总部决定,加盟商一方面没办法打折卖,另一方面也没必要打折卖,因此带来了超高的库存和极低的减值损失比例,这种经营策略翻译成人话就是:

衣服卖不掉,就挂在店里硬卖。

当然,实在堆太久了,海澜之家还可以退回给供应商。有传闻说,海澜之家剪标退回的衣服被以低于一折的价格,大肆在各种特价渠道销售,最终形成了门店大几百的款式,在微商那几十块就能买到。所以,实际上还是打折处理了。

这种蛮干也不失为一种手段,只要公司的现金流能够承受住这80亿的存货,短期来看就没有太大的问题。然而电商的出现终结了这种模式的可行性。

海澜之家所处的大众价格带,意味着消费者对价格高度敏感,海澜之家的成功也是靠便宜。

但电商平台没有房租水电等刚性支出,价格往往更加低廉,面对线下零售属于降维打击。海澜之家的洗脑营销广告和优质点位并不能带来竞争优势。

大众服装消费开始转向线上,海澜之家的营收增长开始放缓。而失去了营收,则意味着存货开始成为负担。永不打折的模式,在电商面前反而成为了价格优势的绊脚石。

但如果开始打折,又会产生大量减值损失,影响利润水平,进而影响现金流。

综合来说,海澜之家的财报其实有一些隐患,但又持续了十余年没有崩溃,因此稳坐中国男装头把交椅。

但对资本市场来说,这意味着公司毫无想象力可言。多卖一个亿,市值就涨一个亿,反之亦然,绝不越界。所以海澜之家的1倍PS听上去也不冤枉。

模式出问题,市值上不去,自然要考虑转型升级,可至少在男装这个领域,海澜之家没什么好的选择。

03

男装无高端

服装有三个比较大的市场:快时尚赚高周转的钱,奢侈品赚稀缺性的钱,运动鞋服赚功能性的钱。

但中国男装有点特殊,从目前几个大的男装品牌来看,它既不快反,也没有高周转,跟时尚更是差了十万八千里。只能寄希望于对穿衣“不挑”的男人们,凭借着对品牌的认知,按图索骥找到店里来随便买两件穿穿。

这也难怪太平鸟当年做不下去商务男装,开始做休闲男装,最后老老实实转型女装。

还有一条路就是高端化,这也是李宁和安踏在做的事。但运动鞋服可以靠功能性提高利润率,商务男装想要做出利润,就只能朝奢侈品的路线学习。

想学奢侈品提高利润,首先要有设计。虽然周老板说*别的设计师都在海澜之家,但海澜之家的设计大家懂得都懂。

真正难的地方,是高端服装的产线:

首先,高端服装大部分都是自建产线,自己生产。当年burberry想把生产外包到中国,英国工人是上过街的,一度惊动了还在当王储的查尔斯。

其次,无论是自建还是代工,都是非常大的一笔资本开支。由于高端服装对工艺和良率要求很高,设备往往只能进口。就算找供应商,也是专用设备和产线。例如申洲国际在2012年拿下Nike订单时,花了7亿元购置进口设备。

因此,对想要转型高端的服装品牌来说,引进产线是一个风险很大的赌博:花了大价钱买设备,万一销量不好品牌没打出来,专用产线就直接打水漂了。

既然都要赌了,为什么非要在利润低、竞争激烈的服装行业赌,赌一赌金融、赌一赌地产不好吗?杉杉国际押注锂电,如今风生水起。进军地产的雅戈尔老板李如成就直言:

“我做了30多年服装,利润都是一点一点积累起来的。但投资就不一样,一下子就能赚制造业30年的钱。”

从这个角度看,海澜之家的周老板,这么多年依旧战斗在实业的最前线,还是很值得钦佩的。

在财报里,海澜之家的存货周转天数在250-300天之间徘徊,这意味着一件衣服平均需要十个月才能被卖出去。算下来,差不多就是一个人一年逛两次海澜之家。

有条件的话,建议大家每年多逛一次海澜之家,守住中年男人购买力最后的壁垒。

参考资料:

[1] 品牌帝国 陶建平

[2] 品牌+渠道+产品多维发力,国民品牌布局后疫情时代 民生证券

[3] 远信工业招股书

[4] 海澜之家历年财报

[5] 2023年中国染料行业全景图谱 前瞻产业研究院

[6] 海澜之家:主品牌拥抱年轻化,新品牌未来可期 华泰证券