今天分享一篇来自五源合伙人刘凯的原创文章,说是绿皮书,更像是一封给自己的信。

可能没什么时候比当下更值得回顾历史,尽管历史并不会给我们任何操作指南。危机会在什么时候到来、持续多久,用当下去预测未来很多时候无异于刻舟求剑。

但回顾历史,可以让我们更正确的理解周期——寒来暑往,四季更替,就像自然界亘古不变的逻辑,低谷总会来,也总会过去。如果说周期变化带来当下巨大的不确定性,反而最确定是新周期的到来,不会以人类的意志而转移。

VC自行业诞生之始就是周期变化的产物,投资于科技与创新、颠覆现状并提高生产力,从而影响并驱动周期转换。市场会有高光和低谷时期,有人们怀疑和动摇的时刻。如果投资于创新是VC的使命,那么在每次周期转换中主动迭代进化,也必然成为VC的生存*法则,也只有少部分幸运儿有能力适应这个艰难的游戏。

寻找、发现、支持真正的创新者,这是五源过去多年专注的事,也是对自身持续变化创新的期许。

写给剧变年代VC从业者的绿皮书

绿皮书这个称呼的源头来自于近期经常读的一本德州扑克小手册,不过本文跟德州扑克毫无关系,更多的寓意在于绿皮书隐含的自省和工具功能(回忆一下读书时候的红宝书,你就明白绿皮书的警示含义了,你永远会在书架上*眼发现它):投资中学到的教训和可分享的经验(Lessons and Teaching in No limit investing area)。这些小tips在我们身处的这个时代可能尤为重要,就当是写给自己的一封信吧。

正确的理解周期,理解正确的周期

众所周知,周期在自然界广泛存在,大到星体的运行、农业季节的交替、小到细胞的新陈代谢,周期可能是人类自古以来对世界上众多不可抗力形成的最深刻的理解之一;周期同样广泛存在于人类社会中,经济周期就是最常见的现象之一。

值得一提的是,经济周期并不是近代工业文明的产物,众多经济史学家已经证明:在漫长的封建农业社会,同样存在不可抗的经济周期,只是当时的经济周期更多被气候变化、宗教信仰、王权更替所影响,在中国这个大一统社会里,同样经历了数不清的小经济周期。

同样的,在我们有感知的半个世纪里,也曾经发生过5次大的经济衰退,从时间频率来看,平均每10年就会发生一次一般程度的经济危机。

1973-1974年的石油危机

1980-1982年的国际金融危机

1990-1991年的国际经济危机

2000-2002年的互联网泡沫危机

2008-2009年的次贷金融危机

2020-2022年甚至更久的新冠疫情危机

如果拉长时间,回看近100年的全球历史,这个规律依然奏效。世界经济每10年发生一次震荡,但就像钟摆一样,10年的周期中,经济和科技会经历高峰然后降到低谷,然后在下一个周期里经历顶点更高的峰点,然后回到阶段性低谷。当然这是一个简单的经验总结,未来的危机什么时候会到来、持续多久,当然无法刻舟求剑似的做出预测。但是,这里蕴含了一个很重要的心理暗示:低谷总会来,低谷也总会过去,所有人都坐在钟摆上。

当然如果我们更进一步把危机归类,会看到更加有趣的一些洞察。危机的诱因非常多,我们大致做个二分法:一类是系统性危机,叫灰犀牛型;一类是突发性危机,叫黑天鹅型。如果把近6次危机重新归类,会看到这样的表格:

不需要做数学统计,就能得到一个结论:大部分危机都是系统性的危机,也就是一定会发生的事情,非常少数的危机属于大家的视野盲区。这里的启示是:如果系统性危机都总是能被解决,作为偶然事件的黑天鹅型危机,大家就更不应该多虑,人类社会的生态系统非常善于纠偏。

回到风险投资行业本身,我们同样在经历一个周期:上一个行业范式的尾部,下一个行业范式的起点。

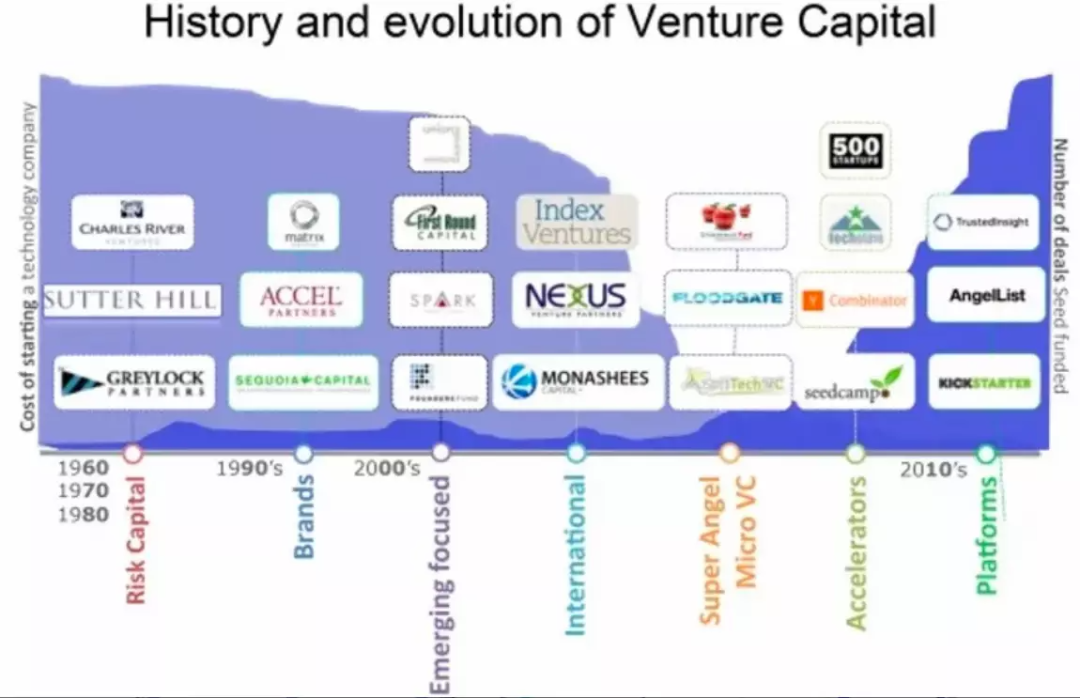

VC行业的几次投资范式转移

对于大部分VC从业者,当然也包括我,我们从未完整经历过一个投资周期:我是在2014年的移动互联网大浪潮里加入投资行业的,如果套用Gartner曲线,我们这一代GP大部分是在Early Growth 阶段加入的行业,一路经历了行业的发展壮大,也体会过辉煌的顶点。但是,我们*的问题是不知道上一个周期发生过什么,那个时候的顶峰和低谷是什么样的。

这里不免就要研究一些历史,我们先从风险投资的起源谈起。

风险投资发源于美国,最早的现代风险投资公司ARD创立于1946年,当时的法规还不支持从机构投资者募资,而且也不能发多支基金做存续,这导致ARD只能选择上市一条路,给自身的发展带来了极大的限制。

但是ARD自身却成了行业的人才摇篮,从ARD出走的Elfers在东岸创立了大名鼎鼎的Greylock Capital;另外一拨人出走到西岸,先后创立了KPCB、Sequoia Capital、Mayfield Fund、Sutter Hill Ventures、IVA等一系列知名机构。

除了在数量上的开枝散叶,VC行业也先后经历过几次大的范式转移。最初,西岸从事风险投资业务的很多大佬,都起步于对微处理器如何建立和革新一个行业的了解。从对Sequoia 和 KPCB早期大部分成功案例的分析来看,这一时期VC的核心投资领域都集中在硬科技行业(主要是半导体和生物技术),单支基金的体量也都较小,每家机构的人员数量也都非常少,属于师傅带徒弟的作坊管理阶段。

随着这些机构投资的成功案例越来越多,VC行业在21世纪初发生了的剧烈的变化。在2000年互联网泡沫破裂前,大量资本涌入风投行业,行业得以进一步机构化发展,许多投资机构开始迅速扩张。随着资本的增加,机构内部开始发生变化,内部职位数量急剧增加,投资领域更多的偏向互联网及商业模式类的行业。这些大型基金在互联网泡沫中恢复过来后,许多基金开始将注意力转回了硬科学领域,并开始投资当时的两大技术趋势:纳米技术和清洁能源行业。VC行业开始了*次领域的回归。

值得一提的是,由于大部分基金的存续期是10年左右,因此在互联网泡沫前后建立的大部分基金,在随后的10年(2001-2010)间的业绩是表现最差的一个阶段,通过对比同期不同资产类别的回报率来看,风险投资不仅是风险最高的资产类别,这10年间还是回报最差的资产类别。

幸运的是,一部分基金发现了新大陆:新崛起的社交网络(包括电商)和移动互联网,这个行业非常契合VC的投资模式。因此,从20世纪90年代末到21世纪初,流入VC行业的大量资本开始迅速迁移到社交网络(电商)的投资上来。没有进行这种迁移的机构,在2001-2010之间的这段史上最困难的创业投资环境中,大约有2/3最终破产倒闭了。2011年后的VC行业,已经跟之前的行业截然不同。

2011年后存活下来的基金,开始在互联网和移动互联网行业大展拳脚,并且由于这2个行业都有极强的网络效应和规模优势,幸存者开始再一次的头部化和机构化。Union Square Venture的Fred Wilson早在2015年就发文感慨,互联网投资的红海化竞争,导致机构已经很难在类似Uber这样的公司上赚到钱了。先知先觉者又开始了新一次的探索,同样的,又有一小部分嗅觉敏锐的基金找到了两个新蓝海:SaaS投资和Crypto投资,幸运的踏上了一个新10年的快艇。后面这10年发生的事情,大部分国内的同行都非常了解,这里就不赘述。

回顾完历史,我们开始总结规律:

VC行业每5年一小变,每10年一大变,这是规律,也是我们自己的周期。

不主动变化的基金肯定会死掉,主动变化的基金大概率也会死掉。

VC的商业模式决定了我们更适合投资于颠覆式和结构式变化的创业公司,在这些领域我们更有可能取得超额回报。

不要在成熟行业里投资渐进式创新的公司,同样也不要投资市场和行业都没有出现的公司。

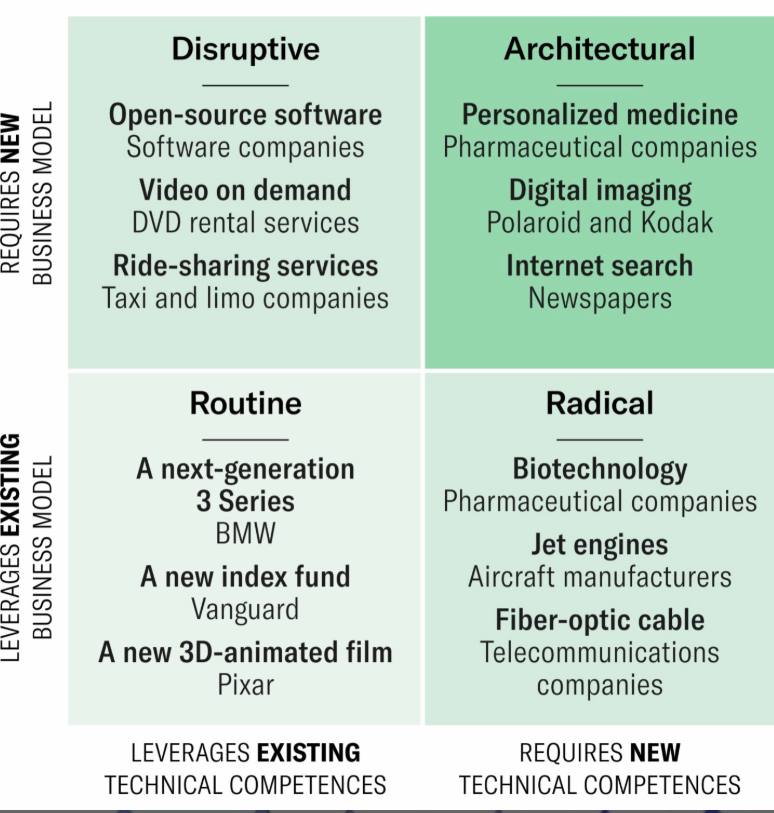

图片来源于哈佛商业评论

建立朴素的长期信仰:科技改变生产力,风险投资改变科技行业

VC行业的基石是投资于创新,创新会带来新的工具、新的工具会提升生产力,但这里也暗含着巨大的风险。每到经济危机、行业低谷的时候,人们对于创新的质疑都是最多的,也是对科技最没信心和信仰的时刻。

因此这里我列出了其中一部分创新的规律,他们的发展不以人类的意志为转移:

摩尔定律:集成电路上可容纳的晶体管或元器件的数量每18个月就会增加一倍

卡尔森曲线:DNA测序技术的性能翻倍和价格下降的速度,至少与摩尔定律保持一致

罗斯定律:量子计算机的量子比特数的增长速度接近或已经快于摩尔定律,大约每年翻一番;而内文定律断言,该增长速度呈双指数级增长

电池性能每9~14个月增长一倍

库珀定律:某一特定区域内可容纳的无线通信频率每30个月就会翻一番

物联网(loT)连接设备的数量以每年15%~20% 的速度增长

吉尔德定律:互联网服务的总带宽每12个月就会增加两倍

全球OLED 屏慕面积每年增长约30%

海兹定律:每隔1年,LED输出的流明提升20倍,而每设明成本降至初始价格的1/10

在工业生产方面,市场规模每增加一信,生产率平均提高5%~10%

库梅定律:处理给定数量数据消耗的能量每18个月下降50%

克拉底定律:硬磁盘驱动器的存储记录密度,每十年半提高1000倍

摩尔定律边际定律:同等性能的数字产品的售价每年下降30%到40%

世界上所有的数据量每两年翻一番

尼尔森定律:高端个人用户的网速每年提高 50%

计算机存储的价格每年下降 20%~30%

自20世纪60年代以来,每1.8年核聚变反应试验的三重积(密度、反应温度和约束时间的乘积)水平增加一倍

齐曼定律:全球科学活动的数量每15年翻一番。也就是说,每个世纪都会增长100倍

所有这一切都令人振奋,尤其是这个清单还在不断增加。每一条定律的背后都是科技不断提升生产力的结果,创新的速度越来越快,而VC在其中发挥了巨大的价值。

Power Laws of Venture Investing

Peter Thiel曾经说过:风险投资*的秘密,是一支成功的基金中最成功的一笔投资所获得的回报,等于或超过基金的其他所有投资组合的回报总和。

这就是所谓VC行业的幂律定律,这个规律的本质是由基金的规模和存续期决定的。对于一支标准的10年期风投基金,配置基金的正确方式是确保每一笔投资都有收回整只基金规模的回报潜力。拿一支单期2亿美金的基金为例,假设单基金计划在存续期内投资20家公司,即每笔投资的ticket size大约为1000万美金,相应的就要求每笔投资有机会实现2亿美元的回报,这相当于每笔投资都有20倍的回报。如果按市场平均5000万美金的首次估值来看,投资的公司必须达到独角兽规模才有可能实现这个回报,这里还没有考虑到后续融资的稀释,如果计入平均的稀释程度,一个公司最少要达到20-30亿美金的估值,才有可能让早期投资人收获一个本垒打。

VC行业追求本垒打投资回报的游戏模式,短期内不太可能会改变,因为这是VC投资的特点。当然,这个过程中,有的机构喜欢每个球都挥棒,有的机构喜欢耐心等待一个好球再挥棒,不同的偏好习惯都有成功的案例,但有一点很重要:一定要打到本垒打,同时等到下一个本垒打。

德州扑克对于VC投资的启示

在德州扑克里,最重要的决定发生在翻牌前:这两张牌我应该玩儿么?

要打侵略性的扑克:在考虑让牌或弃牌前要先考虑下注或加注,要向对手施压,有侵略性的扑克才是正确的扑克。

贝叶斯思维:在前进的过程中,用新的信息来改进假设,扑克本质上是以概率的思维接受游戏中的不确定性。

德州扑克跟风险投资一样,是贝叶斯统计的一种实操行为,通过筹码收集信息的速度比其他方法都快。

利用问题来获取答案,进而预测更有可能发生的未来。

要有耐心,等待有利局面的出现再进入彩池。

要有勇气,不需要非拿到坚果牌才下注、跟注、加注。

不断完善自己的技术成为更优秀的选手,与他人讨论牌局、练习、读扑克教程、分析自己的打法试图找到自己的不足加以改进。

回归新时代硬科技投资的挑战和机遇

时间框架不匹配,找到坐了时光机的行业:

由于开源和云计算的出现,互联网模式创业者的初期创业成本已经大幅降低,10年前起步的资金投入已经在数百万美金体量,而现在的起步要求只是一台笔记本电脑,开源和云计算将早期的研发费用和后续的运营费用,都同步降低了90%以上;同时,由于互联网产品更容易找到PMF,试错和迭代的周期通常只要几个月。这样快速反馈、小笔投资的模式非常适合早期的VC。同时一旦取得早期正反馈,后续用户成长可以做到指数级增长,也更容易获取新的融资。

而反观硬科技投资的几个主要行业:半导体、能源材料、生物医疗等,前期的技术研发一般需要3-5年,中间的市场导入又需要3年左右,后面的工程规模化又需要3-5年。成本门槛最高的是半导体行业,各种EDA软件和IP采购下来,500万美金很快就没了;时间最久的是生物医疗行业,没个10年很难进入临床和验证阶段。

硬科技投资依旧能高回报,只是要等久点:

不少从互联网投资范式出来的投资人有一个误区,认为硬科技投资以及制造业投资因为时间太久资本太重,可能赚的倍数有限,事实并非如此,可以匿名举几个例子:

新能源行业的C公司,A轮和B轮投资人,在单项目上回报超百倍;

新能源整车的B公司,A轮投资人单项目回报超千倍;

智慧安防的H公司,A轮投资人单项目回报超千倍;

盲注过高,找到产业杠杆:

拿几个近年来非常成功的硬科技投资案例举例,Flagship Ventures在Moderna Therapeutics的*笔投资就扔进去6亿美元;ARCH资本投资的Juno Therapeutics在一年内的两轮融资里也融到了3亿美元。初始投资金额的巨大提升,一方面能够帮硬科技公司筹集到足够的资金度过研发难关,另一方面对投资人的挑战也更大,一个规模4亿美元的早期基金,如果敢在单项目上投资超过20%,这需要确保投资项目拥有*的高成功率,否则基金将经历灭顶之灾。

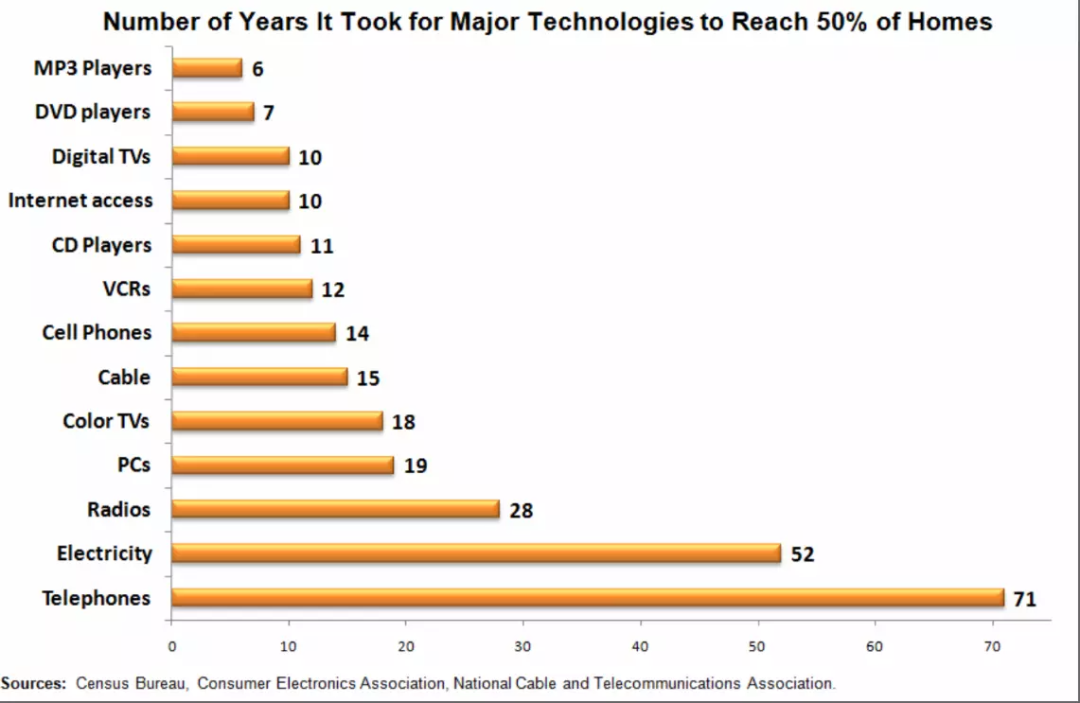

新技术的扩散需要时间,找准Timing极度重要:

最后可以再看这一张老图,硬科技的拐点转变确实需要时间。