前段时间,日本首家以虚拟主播运营业务为主的上市公司ANYCOLOR(原名:YICHIKARA)发布了6月8日上市以来的*份连接财务Q1季报。

唐突提起这么一家海外公司难免会让人感觉有些摸不着头脑,不过,提到它的大股东之一,视频弹幕网站bilibili,就会让人感觉豁然开朗。

根据B站今年9月发布的Q2未经审计财务报告数据显示,其增值服务业务营收达21亿元,同比增长29%。这其中,直播业务的贡献不小,Q2活跃主播数同比增长107%,直播业务月均付费用户同比增长近70%。

而聊到B站直播,就不得不提“虚拟主播”这一特色板块。回忆2015年,B站进军直播领域时,直播赛道正是紧张刺激的“春秋战国”时期,YY、斗鱼、虎牙、战棋、熊猫斗得你死我活,而入场较晚又缺乏人气主播的B站直播无疑是战场上的小透明,很少会有视线向这边倾斜。

而在之后拯救渐渐淡出人们视野的B站直播的,便是虚拟主播这支“奇军”。

不过,时间到了2022年,虚拟主播的流行也发生了很大改变,过去重视RP(Roleplay,角色扮演)、强调虚拟性的虚拟主播,如今已经渐渐消逝,而头部热门虚拟主播,也正在变成一些我们更熟悉的事物——真人偶像和真人主播。

女性粉丝成为主力,虚拟艺人正在靠近真人偶像

在虚拟主播/偶像概念升温初期,这一领域里的玩家将“虚拟”看作是与真人主播/视频博主/偶像竞争的差异化优势。因此,早期虚拟主播/偶像往往会强调自身的虚拟身份,言行也严格遵守虚拟形象的角色设定。

也正因如此,在去年“元宇宙”“NFT”等科技概念走红时候,虚拟主播/偶像也因为强调虚拟形象的特点而被当成了没有准确定义的“虚拟人”概念的代表,出现了带有中之人的“绊爱”与初音未来、洛天依一类完全由虚拟形象和机械配音组成的虚拟偶像相提并论的情况。

但就跟前文提及的一样,如今的虚拟主播/偶像已经不再那么“虚拟”,反而开始强调自身真人的属性,与“虚拟人”渐行渐远。

这一方面是因为随着直播成为虚拟主播/偶像的主要活动内容,主播需要长时间与观众进行实时互动,难以时刻按照角色设定行事,并且,大部分虚拟主播的角色设定与现实世界存在距离感,如果一直围绕角色设定展开话题,很容易使得观众渐渐丧失兴趣。加之为了维持热度,虚拟主播/偶像经常会讨论一些热门话题,而他们对于这类话题的评价往往都是出自中之人而非虚拟形象的视角,这就进一步削弱了虚拟主播“虚拟”的部分,强调他作为真人存在的事实。

而另一方面,早期虚拟主播/偶像被视作是可以随意替代中之人,以达到“永不翻车”效果的新型偶像。因此中之人在整个项目中地位较低,时常爆出中之人遭到公司、机构压榨的情况,而处在相对弱势地位的中之人显然更能博得观众同情,因此在虚拟主播/偶像的粉丝团体中逐渐产生了一种维护中之人、强调中之人重要性的圈层文化,这种文化在虚拟主播/偶像产业继续发展,吸纳更多粉丝、观众后得到进一步强化。

就这样,在以上两个方面为代表的种种因素的共同作用下,虚拟主播/偶像完成了从“虚拟角色”到“真人偶像/主播使用虚拟形象活动”的转变,虽然乍看之下两者差别不大,但实际却不然,如此转变,使得虚拟主播/偶像的本质重新回到了真人艺人这一领域,而整个赛道的玩法,也开始了翻天覆地的变化。

其中比较突出的,是观众群体的改变。

从ANYCOLOR公布的信息,虚拟偶像目前主要消费者为10~30岁的年轻女性,与传统偶像逐渐重合。

这条信息稍微有些反常识,过去人们认为,虚拟主播/偶像是一类面向ACG爱好者的特殊主播/偶像,而ACG相关产品的主要消费者是男性,所以虚拟主播/偶像的观众应该以宅男群体为主。而市面上火热的虚拟主播/偶像团体多为女团,似乎也在验证这一观点。

不过,这一次人们的常识显然出了错。一方面,全球ACG产业的主力消费者的确是男性,但这并不意味着女性就不消费ACG内容,甚至在国内ACG圈子里,女性消费者在一些领域的消费力(国风、女性向等)已经超过了男性,根据《2020微博动漫白皮书》统计,在国内近3亿的“泛二次元”用户中,女性占比高达50.23%,完全打破了“女性不喜欢ACG内容”的刻板印象。因此,对于虚拟主播/偶像这些“纸片人”,女性也有相当高的消费热情。

虚拟主播Vox的地铁广告

当然,女性会消费ACG内容,只是一个前提条件,真正使得女性成为虚拟艺人的主力消费者,还是虚拟主播/偶像的“真人化”。

随着虚拟主播/偶像不再局限于扮演虚拟角色,他们吸引粉丝的重点开始从虚拟形象设定,转移到了虚拟形象外形和真人艺人业务能力这两点上,前者能给观众一个良好的*印象,而后者往往是他们成功的关键所在。

目前,虚拟主播/偶像中之人的业务能力,正在以相当快的速度接近真人艺人,他们的活动内容早已不再是“绊爱”时期的“过家家”,而是会精心包装自身形象,通过视频投稿和直播发言维持人设,为观众兜售“男/女友”的幻想,时不时与其他虚拟艺人联动,营造“CP”满足粉丝嗜好,偶尔也会上传原创/翻唱音乐,展示一下自身才艺(不过虚拟艺人大多为主播出身,所以不一定会以唱歌或者舞蹈为才艺,目前看来,更多主播会将游戏水平当做一项才艺),总而言之,就是和真人偶像的相似程度直线上升。

与此同时,已经进行“真人偶像化”的虚拟主播,也开始更多关注起传统偶像的主力消费者——女性,市面上男性的虚拟主播/偶像的数量进一步增加。在过去两年时间里,以葛叶、Vox为代表的男性虚拟主播/偶像(值得一提的是,他们大多都出自ANYCOLOR)展示出的强劲吸金能力,以及粉丝们的狂热氛围,很难不叫人联想到真人偶像圈子的光景。

而这些转变,是虚拟主播/偶像尝试的结果,更是他们背后艺人公司、机构探索的结果,在这些新兴公司里,不乏传统娱乐业、媒体业曾经的从业者,他们在见证了中之人影响力扩大之后,会继续以真人艺人的方式来运营中之人,自然也不奇怪了。

净利润率近25%,但头部尾部天差地别

从2017年起到现在,虚拟艺人已经走过了5年多的时间,虽然已经不是什么新鲜事物,但资本对于虚拟艺人的态度依旧比较谨慎,而主要原因也与虚拟主播/偶像“真人化”有关。

很多对虚拟主播/偶像感兴趣的公司并非来自传统偶像业,他们被虚拟艺人吸引主要开始看中了当时虚拟艺人“中之人可替换”的属性,认为这一点可以提高虚拟艺人活动效率,同时降低真人员工的工资成本,然而,在游戏部事件、绊爱事件以及国内的A-SOUL事件等一系列中之人与运营公司间的经济纠纷中,粉丝对中之人的无条件支持,使得正在观望虚拟艺人领域的公司感受到巨大压力,从而暂缓了进军赛道的想法。

如今,虽然海内外已经有了不少小型运营公司和mcn机构,但大型上市公司的数量屈指可数,因此,关于虚拟艺人究竟能有多赚钱这事儿,大部分时间还是只能通过调查虚拟艺人直播间粉丝打赏情况,线上演唱会门票销售情况和其它官方授权周边产品的销售情况来推测个大概。

不过,现在全球知名虚拟艺人公司彩虹社的母公司已经上市,我们总算也能从其财报中看到比较直观的数据了。

根据ANYCOLOR九月发布的Q1季报,其在2022年5月1日到2022年7月31日之间,整体销售额为59.3亿日元(折合人民币约2.91亿元)、同比增长113%;销售利润:25.9亿日元(折合人民币约1.27亿元)、同比增长110%(销售利润率:43.6%);营业利润:21.2亿日元(折合人民币约1.04亿元)、同比增长152%(营业利润率:35.8%);当期净利润:14.7亿日元(折合人民币约7220.55万元)同比增长149%(净利润率24.7%)。

考虑到ANYCOLOR旗下艺人数量(169)人,其成绩表现也许会令不少真人艺人公司嗤之以鼻,但是,虚拟艺人产业方兴未艾,其粉丝基数较真人偶像而言本就有不小差距,运营公司现阶段也还需要大量烧钱“圈地跑马”,巩固营盘,完事艺人的选拔和运营模式,因此并没有什么横向比较的必要。真正重要的是,虚拟艺人当下虽然从艺人到运营都在靠近真人艺人,但它们终究是两种东西,在真人偶像粉丝经济衰退,内娱面临影视综艺双重寒冬的背景下,虚拟艺人拥有明显的差异化优势,它们的变现方式正在逐渐变得多元化,不仅能靠直播打赏挣得盆满钵盆,还能以周边售卖、广告推广、游戏联动等多种方式吸金,并且随着其周边产品形式不断丰富,其吸金渠道还将进一步扩展,可谓是“钱途”一片光明。

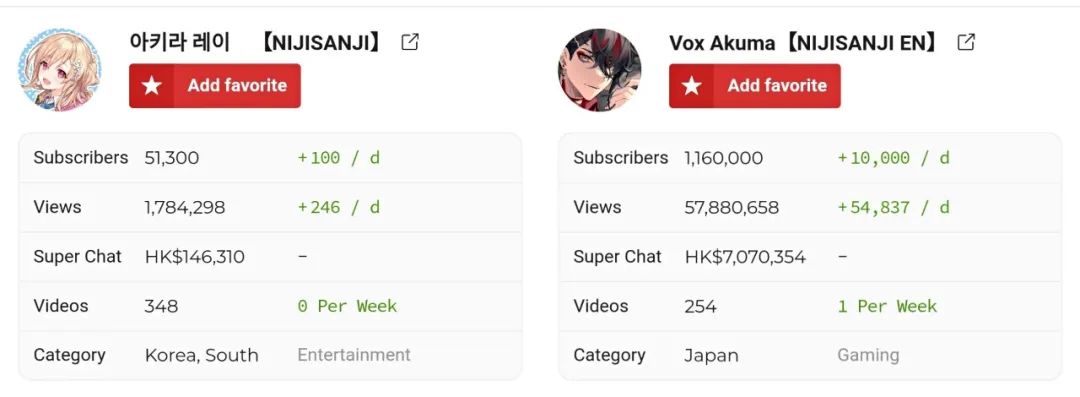

不过,前途虽然乐观,但能站在舞台前端的终究是少数。以ANYCOLOR为例,旗下艺人数量高达近170人,但头部尾部主播在粉丝数量、视频投稿播放量和每月打赏情况存在巨大差异,例如,截至2022年10月6日,ANYCOLOR旗下艺人明楽レイ(2020年7月31日开始活动)的YouTube频道直播收入约为13.3万元,而同公司的另一位艺人Vox Akuma(2021年12月20日开始活动)的YouTube频道直播收入却高达640万元,而如果算上其他平台的直播收入和周边销售情况,Vox的表现还将进一步碾压明楽レイ这位“前辈”。

明楽レイ与Vox Akuma

当然,如果想想国内顶流偶像和十八线艺人之间的差距、顶流主播和底边小主播的差距,虚拟艺人之间的差距似乎也不是那么不能理解了。

毕竟,如今的虚拟艺人,即便有了虚拟形象的外壳,和更多元的变现手段,但本质仍是中之人——或者我们可以直接将他们称作真人偶像——本身,偶像行业的残酷和内卷,也将在他们靠近真人艺人的同时慢慢靠近他们。

那些“纯粹”的“虚拟人”,还有未来吗?

当虚拟主播/偶像变成了披着虚拟外皮的“皮套人”,“虚拟人”的概念便再次变得尴尬起来,之前还能拿“绊爱”一类曾经的潮流新秀来蹭蹭热度,如今却只能再次倒退回去拾起初音未来和洛天依——你说华智冰、柳夜熙、芒果台小漾?且不论“翻车”的华智冰,小漾已经亮相了一年多,但芒果台的操作显然还是比较保守,导致其热度不断下滑,如今在互联网上已经形同路人,而柳夜熙在短视频平台上虽然依旧保有一定量的粉丝,但与其说其背后的公司是在运营一个“虚拟人”,倒不如说是在运营一个剧情向短视频的账号,目前看来上限大概也就是一禅小和尚的水准。这几位想要超越初音未来、洛天依做虚拟人标杆,显然还未够格。

为什么初音未来这座大山就那么难翻越?不带真人参演的虚拟偶像真的这么难做吗?

目前看来,这个问题的答案既是否定的,也是肯定的。

事实上,虽然虚拟人的概念看起来高大上,但实际上,比起需要各行各业跨领域合作才能打造的“元宇宙”概念,虚拟人的技术门槛其实并不高。以圈内“常青树”初音未来为例,其最初也只是一张插画加上一款声音合成引擎,而如今技术表现的顶峰也不过是以3D模型在舞台上进行歌舞表演而已,并没有涉及无法攻克的技术难题,而国内一些娱乐公司也早就能够提供类似的舞台演出效果了。

但遗憾的是,技术虽然不能阻碍虚拟人的发展,但观念却可以,就像国内在很长一段时间内都将ACG相关内容视为亚文化产物一样,市场对于“纯粹”(即不含真人艺人参演)虚拟偶像的存在有所质疑,并未重视或者过多关注。天津电视台曾经借鉴初音未来推出过虚拟偶像“东方栀子”,但最终因为被批评抄袭初音未来而终止了项目,类似这样的失败案例更是劝退了对该领域感兴趣的人。

一个有意思的题外话,东方栀子在被官方放弃后,却意外收获了很多民间爱好者的支持,甚至有爱好者为其开发了声库,为其进行同人音乐创作,其同人社团至今仍在活动。如果当初官方在遭到批评后并未直接终止项目,而是立刻对人设进行修改,东方栀子是否有机会真正成为中国的初音未来呢?

而随着时代变迁,Z世代开始接过消费主义大旗,他们喜好的ACG内容也渐渐被吸纳进了主流文化,为了“讨好年轻人”,也有越来越多的企业开始为品牌创作虚拟形象,或者找虚拟偶像代言产品。但即便知道了Z世代喜好虚拟偶像,并且愿意为之掏钱,也少有企业尝试创作“纯粹”的虚拟偶像,这一方面还是因为东方栀子等失败案例的“尸骨”仍触目惊心,另一方面是随着视频博主、主播等新的娱乐行业崛起,虚拟偶像在他们间稍显“竞争力”不足,且开发成本和技术门槛也相对较高。

不过,作为真正意义上“永不翻车”的“虚拟人”,不含中之人的虚拟偶像依旧有自己独特的魅力,随着建模渲染技术、语音合成引擎、对话AI等技术不断取得突破,纯粹的虚拟偶像还有相当大的开发空间,且这部分空间并不与传统真人偶像或者披着虚拟外形的皮活动的真人偶像重合。

事实上,目前有部分公司已经开始了相关尝试。像是日本游戏厂商万代南梦宫就预计将推出AI直播计划“Play By Live”,打造一批完全由人工智能对观众问题进行反馈的AI主播。据官方透露,这些AI主播将配备深度学习AI技术,可以实现决策(例如改变游戏战术)、群组对话以及语音合成等功能,从而营造高度互动的直播氛围。

万代南梦宫AI虚拟主播

而这个项目目前已经推出了两位试运行的AI虚拟主播,不过稍微有些遗憾的是,在中之人主导虚拟主播/偶像的当下,万代这个AI虚拟偶像频道的表现暂时并不理想,但我们仍然能从它们的直播中,感受到AI技术力的惊人进步。相信在未来不久,与中之人分割的虚拟人们,也能拥有真正属于自己的“灵魂”,而那时,这一全新的偶像形式也必将给偶像赛道带来新的浪潮。