如何成为宇宙大药厂?这没有标准答案。

回顾海外大药厂的崛起之路,摆在国内创新药企面前的,就有两个选择:

一是以礼来为代表的“大而全”模式:从糖尿病到肿瘤,再到自身免疫,礼来四处开花结果;

另一条则是诺和诺德领衔的“专而精”模式:在诺和诺德百年历史中,一直都在深耕糖尿病领域。

虽然两家公司走了截然相反的两种路线,但结果却非常一致,均成为了医药界的翘楚:

目前,礼来市值全球第二,诺和诺德市值全球第六。

只要心系研发,无论何种模式都可以成功。

但究竟哪条路径适合自己,对于正处于迷茫中的中国Biotech们来说,或许需要好好沉思。

/ 01 /

礼来,

大而全的胜利

谁是宇宙*大药厂?礼来笑而不语。

2019年至今,不到四年时间,礼来股价涨幅达184.56%,市值增加超2000亿美元,成为仅次于“药、械综合体”强生的第二大药企。

凭什么是礼来?答案不止一个,但复盘其发展路径,可以得出的一个结论是:“大而全”策略的胜利。

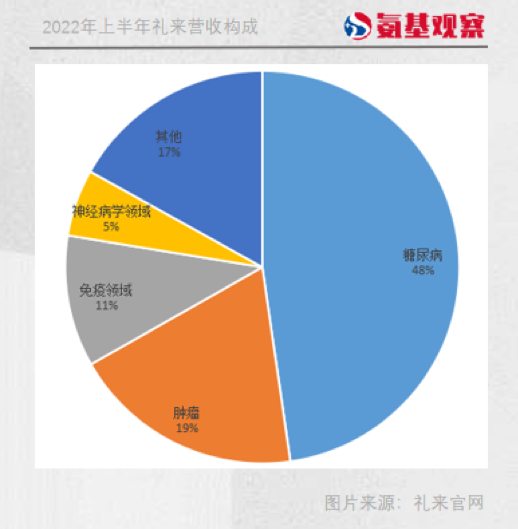

礼来在糖尿病领域极其强势,但势力范围又不局限在这一市场。如下图所示,糖尿病之外,礼来在肿瘤领域、自免领域、神经疾病均有涉猎。

单从业绩来看,糖尿病是礼来的王牌业务,2022年上半年贡献68.26亿美元的收入,占半壁江山。

长远来看,公司糖尿病业务的增长远未结束,度拉糖肽、恩格列净两款重磅降糖药依然强势,GIP/GLP-1双受体激动剂tirzepatide蓄势待发,被不少人看作是下一任药王的有力竞争者。

但礼来的潜力板块又何止于此,肿瘤业务大有迎头赶上之势。

凭借去年获批的乳腺癌辅助治疗适应症,公司重磅产品CDK4/6抑制剂上半年收入规模增长至10.58亿美元,增幅达73%,是今年表现*的药物之一。

CDK4/6抑制剂之外,礼来还押注了RET 、KRAS G12C、BTK、PI3Ka这些肿瘤热门靶点,凭借“me better”*的潜力,未来注定充满看点。

礼来的自身免疫疾病领域布局虽晚,但也在快速崛起,上半年收入为15.45亿美元。

当前,礼来除了在扩充支柱产品IL-17A抑制剂的适应症之外,还在研发IL-2、IL-23、IL-13等自免明星靶点。看得出来,礼来对自身免疫疾病领域也是充满期待。

与此同时,礼来还在孵化神经疾病业务。上半年,这一板块虽然只贡献7.88亿美元收入,但蕴藏着未来的潜在重磅炸弹产品——阿尔茨海默病药物。

总体看下来,礼来的崛起之路大开大合,基于自身能力圈不断外延,在糖尿病市场之外找到诸多增长点,共同支撑起公司的美好未来。

/ 02 /

诺和诺德,

精而专的胜利

在医药江湖,“大而全”能够成功,“小而美”未尝不能脱颖而出。

“小”指的是专注,看准一个领域并将其做到*。这一点,诺和诺德最有话语权。

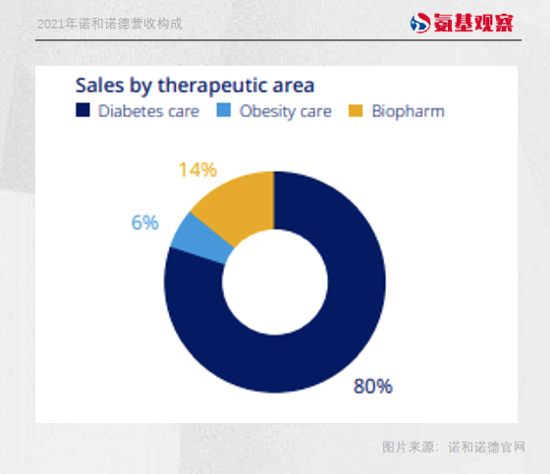

在过去近百年时间里,诺和诺德都在糖尿病领域不断深耕。根据公司2021年财报,其糖尿病业务营收达179.96亿美元,占总营收比重达80%。

除了糖尿病外,诺和诺德管线仅集中于肥胖和罕见病两个领域。其中,肥胖也是糖尿病产品延伸的板块。

但专注,并不意味着难以成为宇宙大药厂。过去十年,诺和诺德股价涨幅近5倍,是回报率最高的药厂之一;截至目前,诺和诺德市值2404亿美金,位居全球第6,傲视群雄。

正如上文所说,诺和诺德的成功,来自“精而专”。

自1925年发明*代动物胰岛素开始,诺和诺德的研发迭代之路就没有停止。从提高安全性、提高疗效,到延长安全时间,胰岛素从二代持续升级到第四代,诺和诺德一直是引领者。

在技术上的*追求,造就了诺和诺德的霸主地位。2022年上半年,诺和诺德的胰岛素在占据了全球47.1%的市场份额。

诺和诺德的*追求,不局限于胰岛素,还包括另一款降糖药——GLP-1类似物。

2009年,诺和诺德推出了全球*GLP-1类似物利拉鲁肽,开启降糖新时代;2017年,诺和诺德又推出了长效降糖药司美格鲁肽。

围绕着司美格鲁肽,诺和诺德又一次发挥了自己“精而专”的研究,通过拓展适应症、增加剂量、与其他药物联用的方式,力图挖掘出司美格鲁肽的所有潜能。

目前,司美格鲁肽已成为GLP-1领域的统治者。在其推动下,2021年末诺和诺德占据了降全球降糖药31%的市场份额。

降糖药还给诺和诺德带来了意想不到的“副业”——减肥市场。2021年6月,FDA批准司美格鲁肽获批用于减重。据摩根士丹利预计,2030 年诺和诺德肥胖症的收入将达到 117 亿美元,新增长引擎就此开启。

百年专攻糖尿病领域,这便是诺和诺德匠心精神的源动力。

/ 03 /

中国创新药企,

也需要更多的匠心精神

礼来的模式值得借鉴,诺和诺德的模式也可以学习。

未来,我们必然会诞生中国的“礼来”。如今,不少创新药企就在追求“大而全”的发展模式。

因PD-1而成功由biotech蜕变的biopharma的“三小龙”,大都如此。

信达生物依然专注肿瘤业务,但没有被肿瘤业务所局限:自免、眼科、代谢领域均有所布局。

君实生物的蜕变似乎更加彻底,这两年撑起其想象空间的关键是新冠业务:从中和抗体到新冠口服药。

也可以理解,国内创新药行业依然是荒漠一片,有众多领域亟待攻克。从仿制药到创新药的过渡阶段,注定到处都是机会。面对历史机遇,自然没有人愿意轻易错过。

也正因此,国内不少创新药企在成立之初就大开大合,往“大而全”的方向进攻。未来,这里面注定会诞生*,带领中国创新药走向世界。

但在“中国礼来”崛起的同时,我们也期待诞生如诺和诺德这样的行业深耕者。

国内创新药企业人人都是“礼来”,背后也有无奈。从2015年至今,国内创新药行业发展满打满算不过7年时间。大部分创新药企,都还很年轻,处于创业和融资阶段。

创新药企首先需要保证自己能够持续融资,才有资格谈未来。也正因此,哪里热门大家就去哪里。

典型如华东医药,集采压缩仿制药利润,转型之路堪称多彩,从医美到ADC,再到如今的减肥药,热点从未缺席。

在新冠口服药领域,药企对热点的追逐更胜一筹。以前做艾滋病药物的,做乙肝药物的,有什么都做的药企,都排着队伺机进入新冠概念股的名单。

回到发展路径层面,对于资本市场来说,必然是“大而全”的模式更有吸引力。

在资本的裹挟之下,能够独善其身、愿意以匠心精神研发药物的药企,终究只是少数。

如今,随着资本热潮褪去,国内创新药行业即将进入新的发展周期。虽然诺和诺德的模式不一定能够复制,但国内药企也该借此案例认真思考:

哪条路径,更适合自己?