近日,《证券时报》文章指出,在能源紧张的背景下,叠加即将进入冬季供暖旺季,欧洲迎来储能需求的大爆发。

欧洲储能协会则通过研究和分析发现,欧洲到2030年需要部署约190GW的储能系统。

在未来8年内,与欧洲目前部署的60GW储能系统规模相比将增加超200%。

除了欧洲以外,国际市场整体对于储能的需求热度不减,尤其是电池板块,这从近期国内企业的相关动作中可见一斑。

10月18日,宁德时代官宣与美国公用事业和分布式光伏+储能开发运营商Primergy Solar LLC达成协议,为内华达州Gemini光伏+储能项目*供应电池,项目总投资达12亿美元,将成为美国较大的光伏储能项目之一。

2021年疫情稳定以来,中国储能锂电池产量不断上涨,下游需求量大,产能增速明显。

在刚刚过去的9月份,国内共计36个国内新型储能项目开标,总容量6.05GWh,总功率2.63GW,同期44个新型储能项目招标,总计规模12.59GWh。

作为能源新贵,储能的热度为何久久居高不下?本文,头豹研究院将从储能电池这一细分产业的角度,深入剖析赛道一次次火爆的背后产业的现状及发展趋势。

01

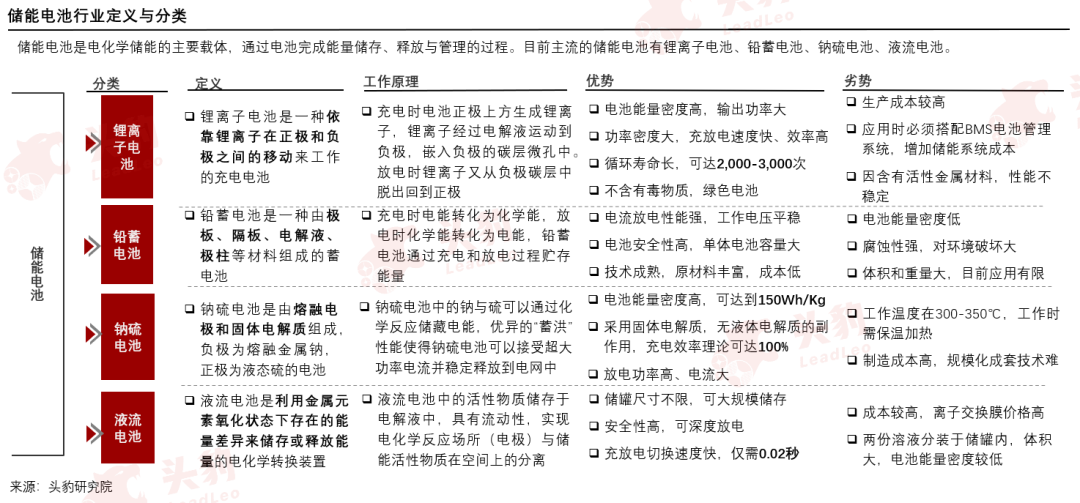

储能电池定义与分类

储能电池是电化学储能的主要载体,通过电池完成能量储存、释放与管理的过程,目前锂离子电池是技术最成熟,应用最广泛的储能电池。

02

储能电池市场现状

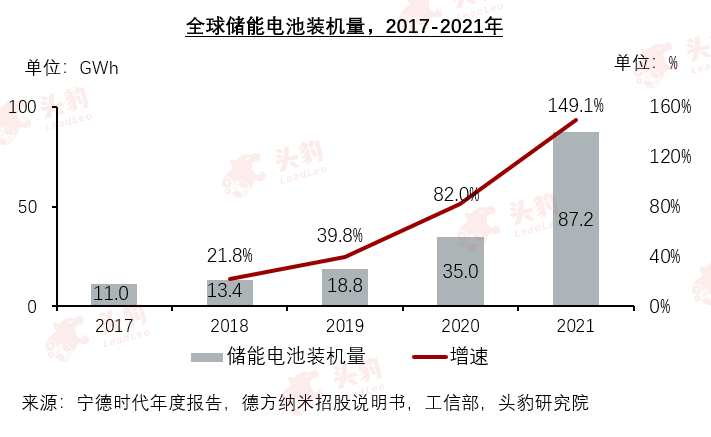

全球储能电池装机量及增速逐年上涨,全球储能电池市场需求量大。

2017年至2021年,全球储能电池装机量不断上涨,由2017年的11GWh上涨至2021年的87.2GWh,年复合增长率为67.8%。装机量增速逐年上涨,由2018年的21.8%上涨至2021年的149.1%。近年来,减少二氧化碳排放成为全球共识,储能电池大量应用于可再生能源发电侧,储能电池的发展顺应了全球节能减排的需求,市场发展迅速,全球储能电池需求量不断扩大。

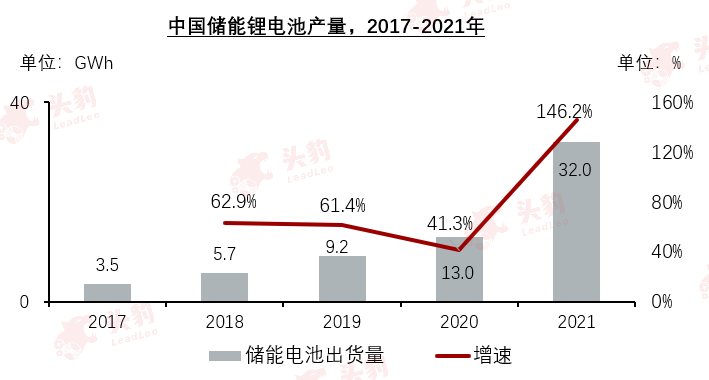

中国储能锂电池产量不断上涨,下游需求量大,2021年疫情稳定后产能增速明显。

2017年至2021年,中国储能锂电池产量不断上涨,由2017年的3.5GWh上涨至2021年的32GWh,年复合增长率为73.9%。产量增速波动上涨,由2018年的62.9%上涨至2021年的146.2%。2019年至2020年,受疫情及锂电池上游原材料价格上涨的影响,中国储能锂电池产能增速放缓。2021年,疫情恢复稳定,下游可再生能源并网及5G基站需求扩大,带动中国储能锂电池产量增速扩大。

03

储能电池市场规模

随着下游储能需求量的不断扩大,储能电池行业市场规模随之上涨,市场需求量不断增高:市场规模由2017年的35.2亿元提高至2021年的288.8亿元,年复合增长率为69.3%,预计2026年将增长至3023.1亿元,年复合增长率为59.9%。

2017年至2021年,中国储能锂电池装机量不断上涨,市场需求量逐年增高。2020年至2021年,锂电池原材料价格涨幅较大,储能锂电池价格随之上涨,市场规模增速快。

预计未来5年,中国储能锂电池装机量不断上涨,增速逐渐放缓。储能电池下游应用场景为可再生能源发电、5G基站、城市工商业及家庭用电等应用场景,受政策引导及行业技术迭代推动,下游市场发展潜力大、需求广阔,带动储能电池需求量不断扩大。同时,磷酸铁锂电池度电成本不断降低。电池企业纷纷研发新兴技术来降低磷酸铁锂电池使用成本,未来规模化应用后,生产成本将进一步降低,带动储能电池市场占有率上升,整体市场规模扩大。

04

储能电池行业产业链图谱

储能电池产业链上游以磷酸铁锂电池原材料为主,其中磷酸铁锂正极材料和负极材料占比达到60%;中游为储能电池系统,电池芯占比达到70%;下游为储能系统,应用于电源侧、发电侧、用户侧等场景。

05

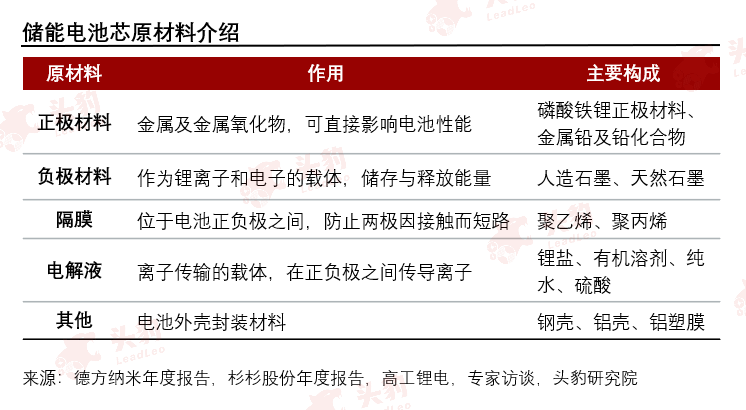

储能电池产业链上游

中国储能电池以磷酸铁锂电池为主。磷酸铁锂成本构成中,正极材料主要为磷酸铁锂正极材料,占比45%,作用为决定电池性能;负极材料主要为人造石墨和天然石墨,占比15%,作用为储存于释放能量。电解液和隔膜各占比15%,位于电池正负极之间,起到传导作用;其他材料如钢壳、铝壳等,起到封装和保护电池的作用。

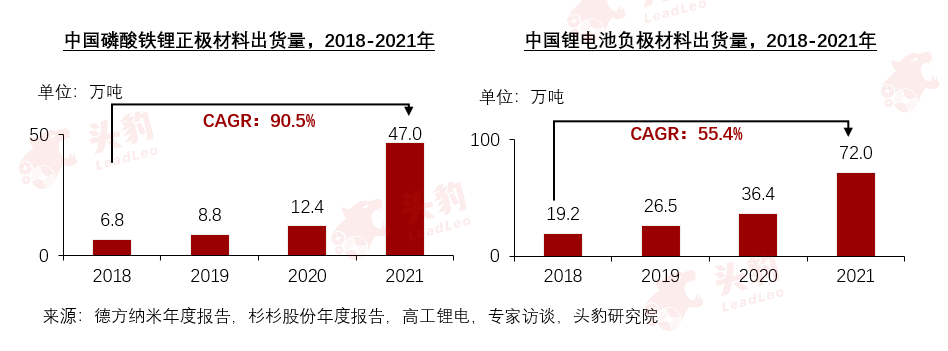

磷酸铁锂电池正极材料占总成本比重达到45%,是磷酸铁锂电池最重要的原材料。中国磷酸铁锂正极材料出货量逐年上涨,由2018年的6.8万吨上涨至2021年的47万吨,年复合增长率达到90.5% 。磷酸铁锂电池市场需求量不断扩大,正极材料出货量不断上升。

负极材料在磷酸铁锂电池成本占比中为15%。中国动力电池负极材料出货量逐年上涨,由2018年的19.2万吨上涨到了2021年的72万吨,年复合增长率达到55.4% 。负极材料出货量不断上升,市场需求量大。

06

储能电池产业链中游

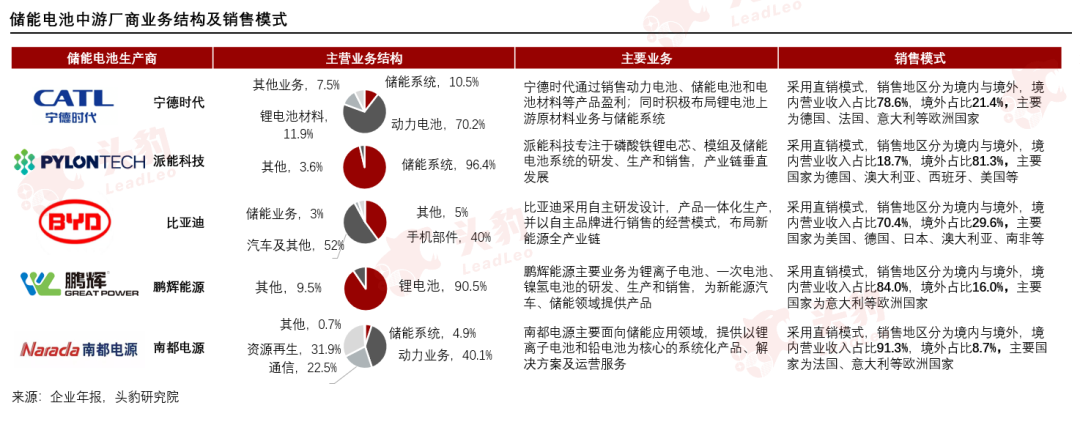

主要业务:储能电池系统厂商业务围绕电池及电池相关产业展开,整体产业链融合程度较高,大部分厂商拥有自主研发、生产及销售的能力。

销售模式:储能电池系统厂商均采用直销的方式,方便为客户进行电池定制化服务,销售范围覆盖全球,储能产品境外销售范围主要为德国、法国、意大利等欧洲市场。

主营业务结构:储能电池系统厂商主营业务呈现较为分散且多元化的局面,专注于单一储能电池赛道的生产商较少,大部分企业布局储能电池系统、锂电池行业以及动力电池相关产品、通信业务、资源再生行业等多项业务。

07

储能电池产业链下游

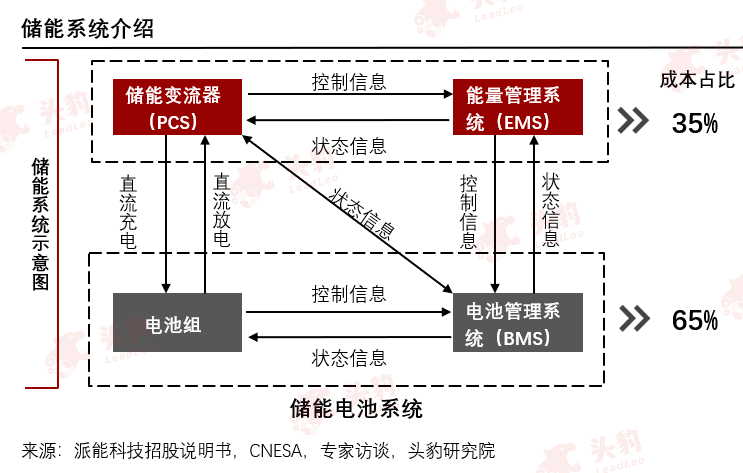

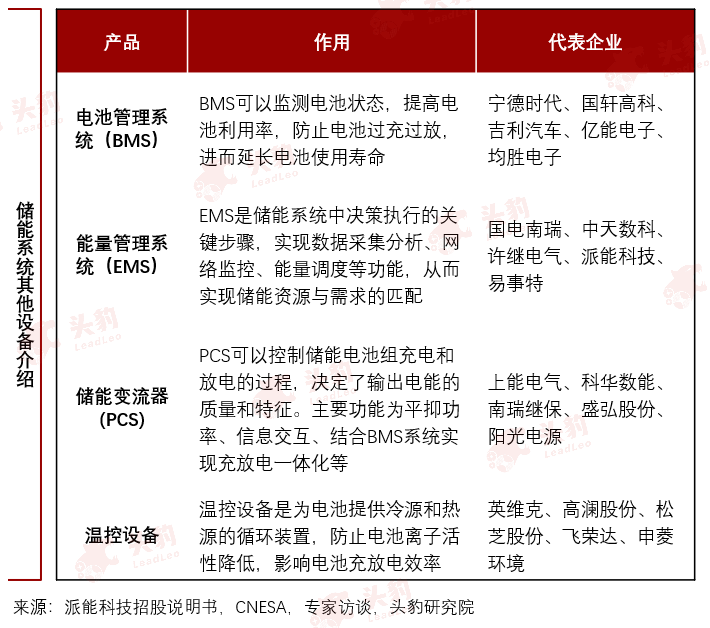

储能系统主要包括电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能逆变器(PCS)四个部分,其中最核心的是由电池组与电池管理系统组成的储能电池系统,占比达到65%。

储能系统主要包括电池组、电池管理系统(Battery Management System,以下简称BMS)、能量管理系统(Energy Management System,以下简称EMS)、储能逆变器(Power Conversion System,以下简称PCS)四个部分,其中电池组是储能系统最核心的组成部分,与BMS结合组成储能电池系统,占比达到65%。BMS可以控制电池组信息与状态,电池组与PCS之间完成电池充电与放电的过程进行储能。PCS、EMS、BMS三个部分相互作用,在控制系统其他组成部分的同时互相提供状态信息,协调合作,共同服务储能系统。

08

储能电池行业制约因素:行业壁垒高

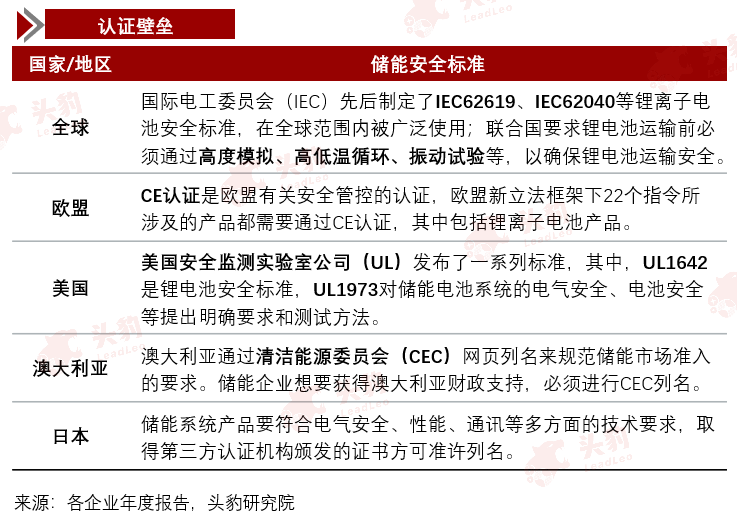

全球主要储能市场对锂电池和储能电池系统均有严格的安全认证标准,相关产品通过相应的安全认证才能获得市场认可及客户资源。例如,欧盟需要通过CE认证,美国发布UL系列标准,澳大利亚需要通过CEC网页列名等。这些机构制定的标准严格,市场监管力度大,相关企业获得市场认可难度高。

储能行业资金壁垒较高。储能电池企业日常厂房建设、生产设备购置等产能扩张行为需要大量资金支持,中国储能电池代表企业费用支出占营业收入比重较高,研发、生产及销售各环节资金需求量大,整体行业资金壁垒较高。

电化学储能技术具有以电化学为核心、多学科交叉的特点,需要企业进行大量技术研发投入。中国储能电池代表企业研发费用较高,在费用支出中占比*,储能电池行业需要保持较大的研发经费投入来进行技术的迭代。

08

储能电池行业竞争格局

中国储能电池行业头部企业占据市场份额大,实力较为突出,大部分厂商为电池生产厂商,同时布局储能业务。

2021年中国储能电池厂商中,宁德时代储能业务收入达到136.9亿元,营业总收入1304亿元,储能业务占比10.5%,是整个储能锂电池包括储能电池行业的龙头企业。比亚迪储能业务占比较小,仅3%左右,但整体储能业务收入较高,为55亿元。

2021年阳光电源、南都能源营业收入均超过100亿元,阳光电源储能业务占比更高。派能科技整体营业收入规模较小,但储能业务占比高,达到96.4%。整体储能电池行业集中度高,龙头企业占据市场份额大。锂电池龙头企业布局储能业务有资金、技术、资源等多重优势。