近日,#日式快餐为什么不火了#话题登上热搜,截止9月22日,已有超2亿次的阅读,超3800的讨论次数。

热搜的出现早有预兆。此前,有报道称,吉野家宣布,旗下品牌「花丸乌冬面」将全面退出中国市场,而另外一家日式快餐品牌——丸龟制面,同样宣布收缩中国区门店数量。

与此同时,国内知名日式拉面的品牌——味千拉面,最新财报显示,今年上半年企业营收仅为6.77亿元,较去年同期下降了约33.1%,净亏损了1.07亿元。

日式快餐为什么不火了?答案或许没有*,但事实却摆在眼前。国内消费者新鲜感的消退、餐饮行业的花式内卷、零售生态颠覆式革新、线下门店处境堪忧等背景下,亏损、关店、离场……

总结一句话:日式快餐,要凉了!

01

凉了的日式快餐,

不只有“乌冬面”

很久没吃了,在提到对吉野家的印象时,小舟这样说道。

曾经和肯德基、麦当劳等西方快餐分庭抗礼,凭借一碗牛肉饭席卷中国快餐市场的吉野家,在越来越疯狂的“星期四”里,割掉了“乌冬面”。

上世纪九十年代,日式快餐凭借日式风味、出餐速度、氛围感强等特点,成功落地中国市场,并迅速扩张。数据显示,在吉野家的全球版图中,3300多家里有1000多家开在日本之外,其中中国门店占了六成。

同一时间,味千拉面进入中国后也飞速发展。据了解,2003年,中国只有13家味千拉面专卖店,到2010年,已经开到508家,营收也从1.3亿元飙升至3.91亿元。而将味千带入中国的潘慰,她的目标是:5年内将味千的门店扩大到1000家。

日系风味带来的新鲜感,加上当时还是少数的中央厨房式生产方式,十几秒的出餐速度,让日式快餐成为很多人进店浅尝一下的用餐选择,而定位在一二线城市人口流量区,也为其快速展开市场教育奠定了基础。据日本农林水产省和外务省 2017 年的调研数据显示,2015年-2017年,日本之外的地方一共新增了将近3.1万间日料餐厅,超过一半开在了中国,一时间,吉野家、味千拉面、龟丸制面、CoCo壱番屋、和民等日式快餐品牌迅速在中国落地生根。

转折什么时候来的?有人认为是2019年消费的转型,餐饮行业的升级,有人认为是2020年的疫情,餐饮门店生存艰难,人流量急速下滑。但不论何时,目前的日式快餐似乎进入了一个不上不下,举步维艰的发展状态。

这种艰难,首先体现在头部吉野家身上。根据上海联合产权交易所公布的数据显示,2021年上海吉野家营收4521.07万元,净利润亏损99.18万元,负债总计1914.68万元,今年上半年,吉野家营收863.57万元,净利润亏损534.94万元,负债上升至2281.56万元。

此外,今年8月,有消息指出,上海锦江国际餐饮投资管理有限公司拟转让上海吉野家快餐有限公司9.815%股权,转让价格821.73万元。对此,上海锦江国际将原因归于:上海吉野家连续亏损,锦江酒店对其长期股权投资减计为零。

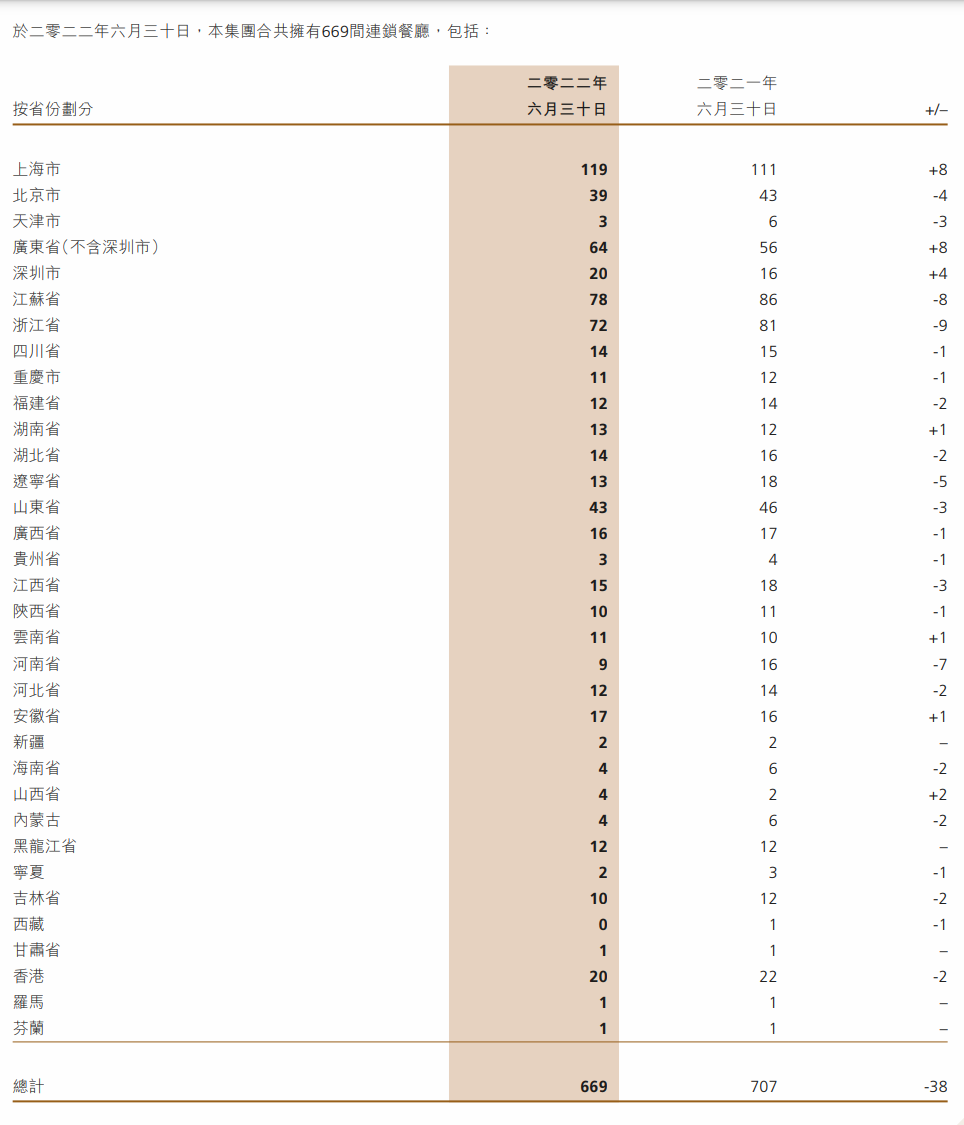

无独有偶,根据味千(中国)今年公布的半年报显示,上半年营收仅为6.77亿元,较2021年同期下降了33.1%,净亏损了1.07亿元,毛利率从7.38亿元降至 4.96亿元,下降了32.7%。同时,门店数也在持续减少,从最高的799减少到现在的669家。

图源:味千(中国)中期报告 2022

此外,“凉了”的日式快餐,还表现在接连不断出现的食品安全问题上。

2011年,味千拉面被曝光使用汤粉和原料做汤底,所谓的大骨汤根本不是用猪骨做的。后来,味千在其官方网站上间接承认了这一说法,这导致味千的市值一夜蒸发42亿港元;去年11月,B站UP主@内幕纠察局会同市场监察联合发布一条暗访视频,曝光了吉野家后厨存使用变质鱼肉食材、使用复炸的油、制作场所脏乱差等严重涉及食品安全违规操作的问题。

而近日,关于日料店被指“卖核辐射食品”的新闻登上热搜。

据报道,今年3月,“信用中国”网站显示,西湖景区分局接到投诉举报人反映,其在“鮨柒”日料店就餐,店内推荐的两瓶清酒和食品套餐均产自日本核辐射地区,且两瓶清酒无中文标签,消费金额18760元。

经调查后发现,该日料店在菜单所标示的菜品品名、产地与实际不符,店内爱知县星鳗苗售价58元/份,成本6.8元/份;长崎天然星鳗售价18元/份,成本10元份;爱知县鳗鱼蒲烧售价46元/份,成本7.6元/份。虽然产品非“核辐射食品”,但成本和售价离谱的差额,也增加了人们对于日料店的质疑,导致日式快餐的消费者口碑逐渐变差。

“凉了”的日式快餐,不只有乌冬面。从吉野家到味千拉面再到日料店,营收下滑、门店数量减少、客流量降低、口碑下滑……日式餐饮的下坡路非常明显,作为冰山一角的乌冬面“离场”,其背后则是整个日式餐饮在国内市场大变动的写照。

02

内力不足,“外敌”增强

“等凉了”的日式快餐

日式快餐为什么不火了?网友在评论区给出了答案:疫情+自身。

疫情带来的宏观大环境波动,的确造成了很大的影响。根据中国烹饪协会发布的《2020年新冠肺炎疫情期间中国餐饮业经营状况和发展趋势调查分析报告》,疫情期间78%的餐饮企业营业收入损失达100%以上。

日式快餐毕竟也是餐饮产业的一部分,疫情封锁导致线下门店人流量急速下滑,物流加剧运输成本的上涨,入不敷出成了大部分餐饮企业的常态。

但整体环境只是一方面,“不再被爱”的日式快餐更多的原因来自内力不足和外敌增强。

“花了两倍的钱,买了二分之一的面,不能说难吃,但性价比和味道都不如一碗黄焖鸡米饭”,谈到为什么不再喜欢吃乌冬面的时候,肖肖这样说道。

万年不变的产品口味,贵且少成了肖肖对乌冬面外卖的*印象,在她看来,去店里或许会有差别,如果是外卖的话,一定不会选乌冬面。但专门到日式门店吃乌冬面,也不太可能。

日式快餐高速的运转来自于简单、方便的操作流程,这也导致几秒出的餐,产品形式单一、口味同质。如果品牌主攻日式面,尝新后的消费者很难在二次消费中找到新鲜感,由此降低了再次消费的可能性。探店某日式快餐店后新消费Daily发现,菜单和三年前几乎一致,极个别的新品销售量平平,劝退了尝试的兴趣。产品固化、创新不足,是日式快餐失去消费市场的自身原因。

内力不足的日式快餐,外部竞争对手却在不断增多、增强。

据新消费Daily不完全统计,去年有马永记、张拉拉、陈香贵、遇见小面、五爷拌面、拉面说、瓷面江湖、劲面堂等超10家线上、线下面食品牌完成约13轮融资总额超14.4亿元。()这还只是面食领域,还不包括疯狂融资的餐饮大赛道品牌们。显然,一碗乌冬面是很难与拿着钱,加速连锁化、品牌化的兰州拉面、黄焖鸡米饭、张亮麻辣烫、柳州螺蛳粉等相抗衡。

日式快餐能够发展起来的原因,无非两大优势,其一是新颖,其二是日式,新颖被国内的“黄焖鸡们”抢去,日式也被崛起的日料品牌们疯狂挤压。

不论是国内的湘菜、淮扬菜、新疆菜,还是国外的泰国菜、意大利菜、韩式料理……地域性菜系总能凭借特色化的口味和新奇的服务形式,成功吸引消费者的注意。日式快餐同样如此,返璞归真的装潢、异域风情的服务、清淡新鲜的口味成为品牌差异化塑造的核心。

但进入中国的日式餐饮品牌,不只有日式快餐一类,而能够打造日式风味的门店也不仅有日本品牌。

与日式快餐平民化的定位不同,进入中国的日料品牌选择了*的高端化路线,*上千元的客单价,释放着高营收利润。与此同时,随着国内消费市场的升级,消费者对于日式风味的追求也逐渐告别一碗饭、一碗面而已。

既然是尝新,为何不选择在氛围、品类、文化、环境有着*优势的日料店,而去一家日式“面馆”。日料店也成了当下很多人聚会、团建等社交活动选择的场所之一,烧肉烧鸟、Omakase、居酒屋等“贵价且精致”的高级日料品牌正在崛起。

在中国餐饮品牌逐渐走向连锁化、规模化、完善上下游供应链的背景下,如果日式快餐依旧无法实现产品创新、故步自封,在内外承压之下,“乌冬面”往后的日子艰难程度可想而知。

03

退场的只是“乌冬面”,

进阶才能“续火”日式快餐

吉野家在报告书中预计,花丸乌冬面本次退出带来的资产减值损失,仅对公司业绩造成轻微影响。换句话说,花丸乌冬面可能早已不盈利。

此外,丸龟制面母公司东利多集团也早在2017年开始收购谭仔国际,从面食产品转向米线产品。同样的,味千拉面也在缩减乌冬面产品的同时,扩张其他产品品类,开始布局烧烤领域。

可见放弃不盈利的部分“日式面”,找寻更多元的求生之路,是日式餐饮转型发展的*步。接下来则是在更多元的探索中,找到适合本地市场、本土消费、特色化经营的发展路径。

1、打造网红化餐饮消费,凸显日式风格场景

近日,有消息称,日料小店「小森日禾」获数百万元天使轮融资,睿鼎资本*投资。据了解,「小森日禾」成立于2021年,是一家平价日料小店运营商,通过持续为消费者提供美味且平价的日料,将真正的好吃不贵且放心的日料带入到消费者的日常生活中,主打年轻人*的日料小店。

其创始人李尚尚表示,当下日料品牌分化严重,市场竞争明显,定位在人均100左右的连锁日料品牌,提供以熟食为主生食为辅的平价日料会是一个机会。他强调,「小森日禾」瞄准的是追求健康美味的女性白领以及年轻一代的带娃家庭。

通过搜索新消费Daily发现,目前「小森日禾」选择小红书作为主要宣传平台,内容涵盖主题氛围、日式风味产品、日本动漫文化,通过网红打卡探店互动的方式,进行理念传递,这与其年轻化、潮流性的品牌特点相匹配。

走中单一的走中端路线的日式风味,不一定非要“日式面”,特色化的场景打造,保持日式风格,更多元、更年轻的产品,会是脱颖而出的方式之一。

2、深耕本土市场,推送针对精致的服务

今年4月,国内*的日料放题餐厅——KAMIIGROUP(CAYMAN)INC.(简称“上井”)向港交所提交上市申请书,拟主板挂牌上市,如果成功,上井将成为“日料*股”。据了解,上井成立于2004年,是中国*的日本料理放题餐厅集团,提供各式各样的传统日式菜肴,目前只在中国经营业务。

“放题”即“有腔调”的自助,顾客缴纳一定金额餐费后,可无限量点菜单上任何菜,且菜品由店员为其送至餐桌的一种餐厅经营模式。上井的服务模式,更像是日本“高速出餐”模式的中国化,完全对接中国消费受众,成了精致日式料理的代表性品牌。

3、发挥供应链优势,建构社区零售服务体系

吉野家同样没有“坐等茶凉”。早在2020年底,吉野家宣布推出新品牌“吉食汇”,主打零售业务,产品除了预包装食品、半成品、食材外,还包括饮料零食及家厨产品等,从社区零售入手,抢占“家庭厨房”市场。

“通过店面零售、社区零售网点、电商平台等线上线下相结合的多渠道,吉食汇主要解决消费者食材采买问题,并以速食料理、食材、饮料零食、家厨用品为主。”吉食汇品牌负责人在采访中表示,除了消费场景多样化之外,吉食汇线上及线下体验区所涵盖的产品种类较广,总计有90余种产品,主要聚焦在冷冻速食、粮油、调料、休闲食品等品类。

吉野家凭借着原有门店优势、供应链优势,从“社区化”入手,扩张品类的同时,探寻更广阔的潜在市场。

04

结论

业内分析人士认为,在日本国内复苏迟缓的背景下,到海外寻找增长空间的日本餐饮企业正在增加,中国正是他们的主要目的地,也是未来发展的重要市场,找寻积极的应对策略是日式餐饮在中国市场存活的关键。

“乌冬面”退场的背后,是国内餐饮市场洗牌、变动的写照。日式快餐作为整个餐饮行业的一小部分,变动的背后也是整体变革的映射。与其说中国食客放弃了“乌冬面”,不如说大家的选择更加多样,餐饮消费更理性明确,对日式餐饮的要求更加多元、精致。

“一碗面打天下”的策略早已失效,日式快餐需要做的是参与变化、融入变化、引领变化,满足消费者的变化。

参考文章:

《又一知名品牌退出中国市场!为何日式快餐在中国"失灵"?》,餐饮O2O