在“禁”与“不禁”中徘徊了多年的网售处方药政策,这次终于破题。

9月1日,国家市场监管总局发布了《药品网络销售监督管理办法》,正式定调处方药网络销售行为,并对药品网络销售管理、平台责任履行、监督检查措施及法律责任作出了规定,明确了处方药的销售范围、信息展示、销售链路、配送规范。

从内容来看,一位行业资深从业人员评价“可操作性会更强”,在他看来,上述管理办法明确了以往关注的几大焦点问题,“另外就是压实了平台责任,平台责任和商家责任分得比较清晰,罚则也比较清晰,对药师的要求也高了,对于数据的留存也讲的特别清楚。”

回首来路,鲜少有政策会像网售处方药管理办法这般,历经如此漫长的马拉松,细算起来,从1998年中国互联网药品经营展开探索,上海*医药商店开办起国内首家网上药店,到现在,整个行业为这天已经等了24年。

因而,在“靴子落地”的最终这一刻,不管是互联网医药企业、从业人员,还是投资者,都颇有种“落地为安”的切实感,次日,港股几家互联网医疗公司都略有涨幅。

除了行业“情绪稳定剂”的功用,上述管理办法出台的更大意义还体现在产业端:伴随网售处方药的开闸,至此,占据药品市场总额85%的处方药市场,终于成为了医药电商行业真正看得见摸得着的增长蓝海。

事实上,近年来处方药本就已成为药品线上销售增长的“主力军”。根据BCG调研,2015年到2020年,中国在线零售处方药销售额年复合增长率为53%,其中,受到新冠疫情影响,2019年到2020年的增速更是达到了79%,2020年市场规模达到250亿元左右。

可以预见,接下来,医药电商企业将拉开“大干一场”的架势,同时对于原有的医药零售产业链,一场声势浩大的变革也随之展开:以线下为主阵地的零售药店坐得住吗?它们会怎么应对来自线上的竞争?上游工业企业又如何在渠道上重新“排兵布阵”?

01

靴子落地后的确定性

每个互联网医药从业者似乎都可以道出一段网售处方药政策出台背后的辛酸史。

“这个东西(指上述管理办法)出台真的太不容易,过去十几年里折腾了好多轮了,反复博弈来回PK,无数次是江湖传闻要出来了,结果没有出来,可以说是一到关键时刻就难产,现在总算是靴子落地了!”在9月2日的一场直播中,一家公司的老总如是感慨。

最早许可药品网络销售的规定可追溯至2005年出台的《互联网药品交易服务审批暂行规定》,也就是俗称的480号文件,这部文件详细定义了互联网药品交易服务的交易范围、实施主体、监管标准等,其中明确指出:互联网药品交易的资格证书包括 B2B 的 B 证 和 B2C 的 C 证,以及第三方交易服务平台的 A 证三类,都需要国家审批。

至此而后近十年间,医药电商领域的主要“玩家”仍局限在传统医药领域,比如当时比较有名的药房网、金象网、上海大药房等,均是依托线下的零售连锁药店而建,而互联网创业企业与巨头们少有涉足这一市场,老百姓也鲜有所闻,更未形成上网买药的消费习惯。

直到2014年,互联网医疗发展风起云涌,医药电商才开始受到市场关注。就在这一年,国家食药监总局发布了《互联网食品药品经营监督管理办法(征求意见稿)》,提出将解禁处方药网上销售,允许第三方物流配送药品,非连锁药店企业或可网上售药。

但反对声音随即赶至——60多家医药流通企业的代表决定集体上书国家食药监总局和商务部,强烈反对全面放开网上开售处方药,称此举可能对药品安全、药品零售行业监管和实体药店带来巨大影响。

这种反对使得处方药网售政策而后的裹足不前,在2017、2018年公布的两版《药品网络销售监督管理办法(征求意见稿)》中,都明确要求不得通过网络销售处方药,以及向个人消费者销售药品的网站不得通过网络发布处方药信息。

“当时传统企业对我们医药电商企业经营处方药的反对是蛮大的,最主要的出发点是两点:处方从哪里获取?处方是否真实、有效?”一家医药电商企业高管谈及了具体争议点。

尽管遇挫,但多数业内人士认为,网售处方药必然大势所趋,毕竟药品互联网销售已经有很大的量,其次随着老百姓接受程度的提高,抵触的效果只是微乎其微。

随后明确的转机出现在2019年8月26日,新修订的《中华人民共和国药品管理法》发布,网络禁止销售的药品名单里,没有出现处方药。这意味着网售处方药不被明文禁止,只是具体的规范办法还需等待监管部门制定,还在起草过程中。

此外,疫情的出现也助推了医药电商的发展。凭借“零接触”的天然优势,医药电商成为用户买药的重要途径,发挥了重要作用,得到社会和国家的认可,也极大提升了民众对互联网医药健康服务的接受度,在很大程度上推动了政策向前。

整体来说,种种因素融合,再加上医药电商在解决偏远地区药品可及性的优势,以及对新业态“包容审慎”的监管理念等等,推动了上述管理办法出台。

最终,无数次的落空终于汇集成此刻的“靴子落地”,且不管未来是利好或是利空,至少现在最普遍的观点是,在确定性的推动下医药电商业态会越来越得到强化,“过往很多创新模式是未经过确认的,随着政策落地,大家在模式创新上不至于畏畏缩缩,更多新资源、新流量会涌进行业,可能会有更多参与方。”有人具体指出。

02

连锁药店的迷思与考量

细数网售处方药政策发展的历史沿革会发现,在这场“禁”与“不禁”的拉锯战中,连锁药店是至关重要的存在,且其常常以反对派的面孔出现,毕竟作为利益相关方,处方药一旦开始网售,势必影响这一主体的利益。

事实上,在实际业务操作中,这场线上与线下的争夺战并不像我们想象的那般“硝烟弥漫”,在过去数年时间内,随着各行业与互联网深度融合的大势所趋,尤其是O2O模式的诞生,连锁药店早已经开始触网。

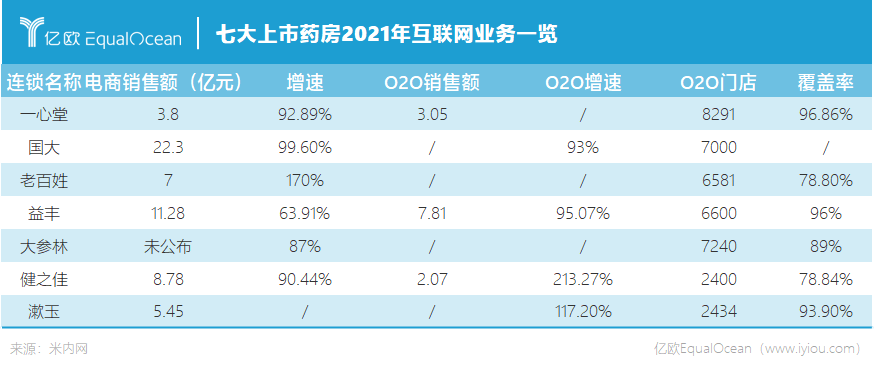

比如,老百姓大药房在2009年取得互联网药品交易资质后,于2014年上线了网上药店;一心堂在天猫开设了一心堂大药房旗舰店,开始步入第三方B2C业务的药品的销售,此后又入驻美团、饿了么、京东到家,开始探索B2C和O2O这两个模式的延展;海王星辰则是*家试水O2O的医药企业。

到现在,根据几家主要医药零售企业的2022年半年报:益丰药房上半年互联网业务营收同比增长81.4%,其中O2O销售收入同比增长115.05%;一心堂电商总销售额同比增长62.64%,其中O2O业务同比增长77.59%,已实现与线下门店同步融合;大参林O2O送药服务已覆盖7639家门店,新零售业务(O2O+B2C)销售同比增长63.95%。

不过,尽管O2O甚至B2C模式将线下药店的利益纳入进来,一定程度上调动了它们的积极性,但实体药店对线上业务的迷思仍然没有减少。

在2021年的西湖论坛上,安徽药店联盟理事长王志强就曾直言药店的焦虑,他说道:如今药店在美团、饿了么第三方平台的销售占比很高,高的能达到50%,不做不行,但问题是,做了又亏本。

在近期的一场直播活动中,湖南一家连锁药店的老总说得更直白,他直接将线上线下业务成本摊开对比:“线上的平台费相当于线下的房租,一般房租不能超过10个点,9个点以下*,但是现在平台费最少都有12~18个点,也就是说,线上房租比线下房租还贵了,加上还有人工成本、营销费用、获客成本,整体折算下来,盈利非常难。”

让他更纠结的还在于,“投入这么多,这个渠道并不是我的,消费者也不是我的”,在他看来,多一条渠道绝不是坏事,但这种“寄居在平台上,别人要你生就生,要你死就死”的模式是不健康的、非良性的。

对此,众友健康执行总裁、小药药事业群总裁张福祥认为,随着上述管理办法的落地,未来消费者购买药品,三大渠道(医院、药店、线上)是确定的,作为线下渠道的药店需要思考的是份额到底在哪里?是把线上那部分抢回来,还是通过自身优势来分取医院份额?其次线下药店靠什么赢得更多的消费者?而从商业行为而言,每一单保证运营成本是基础。

换而言之,无论如何,线下的渠道是不可能消失的,连锁药店首先要牢牢把握住这部分份额,形成自己的独特优势;至于对线上的尝试和探索,最基本的底线是必须保障运营成本,一味地烧钱换增长是不可取的。

事实上,撇开这种市场的腾挪转换,单就业态的发展而言,有监管行业人士期待,随着上述管理办法的落地,其对药师审核的规定细则能倒推线下审方乃至整个体系的完善。

《管理办法》规定,药品销售企业应当建立在线药学服务制度,由依法经过资格认定的药师或者其他药学技术人员开展处方审核调配,指导用药等工作,其中,依法经过资格认定的药师或者其他药学技术人员数量应当与经营规模相适应。

在前几年的采访中,也有采访对象同我们探讨过这个问题,他当时的说法是,“用药需要药师指导这个问题,线下是不可能做到的,这个问题已经被曝光出来了——全国40多万家药房,执业药师难时刻在岗,但放到线上,倒是真的可以做到,因为线上来讲,一个药师可以服务全国的消费者,这就是线上的优势。”

03

药企拓展新渠道的变数

除了下游的零售终端本身,销售渠道的变化也传导到产业链上游,药企的布局策略也开始发生改变。

中国有5000多家药企,但事实上触网的药企不到2000家,大部分药企是没有触网的,究其原因在于,一直以来,医院作为处方药销售主渠道,占比超过70%,而基层医疗机构、零售连锁药房以及电商平台等组成的院外渠道并不受重视,更遑论电商这一单一渠道。

不过,近年来,这一趋势正在改变,尤其是几批集中采购的进行,落标产品在失去了院内市场之后,急需新的销售渠道来保持产品销量,这时,日益壮大的医药电商行业就成为了企业的一大选择。

另一方面,由于国家医保谈判“灵魂砍价”的持续开展,创新药的毛利空间也被部分压缩,带来药品营销方面的强烈需求。大量上市的创新药普遍在寻求更加丰富的推广渠道,医药电商毫无疑问是最有力的线上通路。

不少企业已经展开布局:比如,辉瑞旗下的特应性皮炎创新药舒坦明,作为国内*获批此类治疗机制的外用PDE4抑制剂,2020年其在获批102天后迅速在京东健康首发上线;同样直接选择线上首发的还有百济神州的明星药“百悦泽”和“百汇泽”。

对于这一趋势,《中国医药电商行业研究2021》指出,在创新药上市的最初阶段,需要进行关键性的市场教育工作,让更多的医生和患者了解创新产品的临床价值。创新药与医药电商之间的合作,首先是利用医药电商广覆盖的特点实现广泛地区的药品供应;其次也通过医药电商向医生和患者传递自己的声音,为患者提供更多治疗选择。

因此,在网络购物大势所趋,以及拓展院外渠道和展开数字化营销需求的推动下,药企深度合作线上渠道将愈发普遍。

不过,有行业人士认为,《管理办法》对于先方后药、以及处方药展示细则的要求,可能会对不同药企产生不同的结果。

按照上述《管理办法》具体的规定,药品网络零售企业在处方药销售主页面、首页面不得直接公开展示处方药包装、标签等信息。通过处方审核前,不得展示说明书等信息,不得提供处方药购买的相关服务——这意味着,买药流程和页面展示都与原来千差万别。

“原来我们搜索一个关键词,展现的页面是相对比较复杂的,包括药品图片、详情页等等,可以一一详细观看比对,但现在可能搜索进去是一个互联网医院,引导消费者完成医生咨询、开具处方,之后处方上的药品会有相应列表,在药品通用名一样情况下,通常来说,原研药价格贵,仿制药价格更便宜,消费者根本搞不清这些情况,可能就直接选择一种便宜的购买了或者试一下,但就这样很多用户就这样再不回头了。“

因此,前述行业人士认为,药企可能直接面临刺刀拼刺刀、刺身肉搏的状况,同时高价格的药品将面临冲击。

在这种情况下,他认为,对于线上渠道,药企要更加注重*品种的培育,“事实上不管有没有新政,只要是一个药品通用名下涉及多个品牌,尤其是化学药物,就会面临强烈的比价,老百姓可以直接在网上用脚投票、用钱投票。”