2022年8月16日,腾讯旗下的数字收藏平台幻核发布公告称,幻核即日起做出业务调整,停止数字藏品的发行。在数字藏品业务的业务上,一向稳健的腾讯突然踩了个急刹车。

01

曾经的弄潮儿,怎么突然就不行了?

腾讯幻核是国内*基于NFT技术的数字藏品交易APP,其数字藏品业务始于2021年8月,隶属于PCG业务线,首波产品以腾讯旗下高端访谈节目《十三邀》为主题,推出“限量版十三邀黑胶唱片NFT”,三百枚NFT上线后秒售罄。

2021年10月,腾讯幻核将NFT字样删去,改为“数字藏品”,强调其不具备虚拟货币属性。

幻核的数字藏品主打文化和IP属性,其上线以来先后发售大量与中国传统文化相关的数字藏品,例如洛阳龙门数字石刻系列藏品、数字民族图鉴藏品等;同时,腾讯依托自己高质量的版权库与大型IP合作推出数字藏品,先后与人气国漫《狐妖小红娘》、《非人哉》等联名合作发布藏品。

据《北京日报》消息,幻核成立以来的销售额已超过8000万元,其中2022年4月的月销售额近2000万元。

但另一方面,幻核的“退场”早有痕迹。7月1日, 腾讯新闻因“业务模式调整转型”暂停数字藏品的售卖服务。此前,也有消息称腾讯正计划裁撤“幻核”。

值得肯定的是,腾讯采取了一种较为体面的“退场”方式。腾讯在公告中表明,所有在幻核购买过数字藏品的用户可选择自行持有或者发起退款申请,此次业务调整传言也并不涉及人员的裁撤。

需要指出的是,幻核的“退场”并不代表腾讯在相关的业务的“退场”,其内部人员并没有裁撤就可以证明这一点。数据猿认为,这代表腾讯整个元宇宙战略布局的转变——由to C转向to B。

2021年被称为“元宇宙元年”,马化腾也曾公开回应过“元宇宙”话题。他表示,元宇宙是个值得兴奋的话题,相信腾讯拥有大量探索和开发元宇宙的技术和能力。事实上,腾讯早在2012年就收购了元宇宙世界标杆企业Epic Games40%的股份。

但面对不断收紧的政策和C端用户不断的质疑声, C端市场不再是元宇宙相关业务发展的优先选择,腾讯的脚步逐渐转向布局B端全场景,C端则会在具体的内容和场景方面继续发挥作用,就像腾讯在大手笔投资黑鲨科技,成立“XR”部门的同时,也在QQ、QQ音乐等软件中呈现元宇宙元素。

在这个过程中,削减一条监管严格、接受度不高的业务线也就不足为怪了。

02

腾讯折戟沉沙了,那其他家还好么?

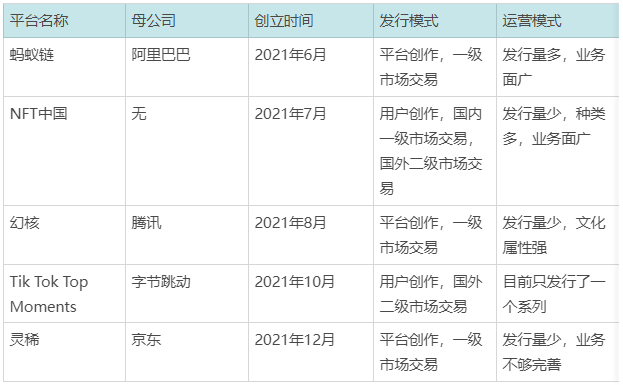

在国内的数字藏品业务中,尽管腾讯幻核最早布局APP,但它既不是最早的入场者,也不是业务发展最为激进的玩家。在腾讯之外,阿里巴巴、字节跳动、京东等也在积极布局。

数据猿整理了国内互联网巨头在数字藏品领域的布局:2021年6月,阿里巴巴与自家的蚂蚁链粉丝粒发行了联名NFT产品,随着业务的发展也上线了单独的APP鲸探。字节则选择在海外布局数字藏品市场,2021年10月1日,其在Tik Tok上推出“Tik Tok Top Moments”。相对而言,京东则显得有些姗姗来迟,其于12月17日才在京东APP小程序中推出数字藏品发行平台“灵稀”。此外,在7月,NFT中国正式成立。

国内互联网巨头数字藏品平台整理(除NFT中国) 资料来源:数据猿基于公开资料整理

在发行模式上,幻核、鲸探和灵稀都没有开放私人创作,其发行的藏品都是平台联系艺术家或者与大的IP进行联名创作。同时,这两个平台都不允许将数字藏品放在二级市场中转卖,产品仅仅可以赠送好友。

由于Tik Tok Top Moments立足于海外进行数字藏品的流通与发行,其相关NFT由社区创作者设计,流通与交易基于以太坊完成,可以实现在二级市场的转卖和流通。NFT中国则开放了私人创作,支持盲盒发行、拍卖、定价等多种发行模式,并通过将作品同步到OpenSea、Rarible等海外几个*的市场,以解决二级市场流动性问题。

在运营策略方面,蚂蚁链的布局较为丰富,据不完全统计,从6月23日支付宝首发敦煌飞天付款码NFT数字藏品以来,目前通过蚂蚁链累计发行了46套237种合计294.5万份数字藏品,销售额达到3778.7万元。腾讯的步伐则较为谨慎,其发行量低于蚂蚁链,但单价普遍较高。灵稀的策略则与腾讯类似,但在IP和文化属性的挖掘上暂时还不及腾讯深入。而NFT中国属于UGC平台,其单份的发行量较小,但品类较多。目前,NFT中国已有数千名艺术家入驻,数百名艺术家同平台展开了深度合作。Tik Tok Top Moments在*合集发布后暂无其他报道。

总的来说,国内的数字藏品平台从2021年至今一直处于一个浅水区,其面临政策收紧和市场狭窄两方面的问题。

近些年来,中国的数字藏品行业中时不时出现版权纠纷、诈骗等问题,甚至腾讯幻核都曾与徐悲鸿美术馆发生版权纠纷。在中国的语境中,数字藏品带有金融属性,其发展处于严格监管之下,相关部门非常关注其发展中的金融风险问题。

不断加码的监管政策是为了将数字藏品行业逐渐引向适合中国的合规道路,但在监管政策还没有完善时,数字藏品行业的发展显得有些左右为难,相比起互联网行业早期的圈地跑马,数字藏品行业的发展步伐确实有些缓慢了。

数字藏品还存在市场狭窄的问题。虽然全球*的NFT交易平台Opensea估值已达133亿美元,但全球的NFT应用都基本集中于数字艺术藏品,其余市场的发展并不顺利。近期,数字藏品的交易额出现了暴跌,这进一步打击了市场信心。

在中国,市场狭窄的问题更加严重。由于国内政策不允许数字藏品在二级市场交易,数字藏品只有收藏价值,而这种价值也时常显现出泡沫化特征,这对投资者的信心造成了很大影响,这也是NFT中国将数字藏品同步到海外市场的原因。

03

国内的数字藏品行业要踩急刹车了么?

以上,我们全面梳理了国内主要数字藏品平台目前的发展态势。那么,这个行业的未来会怎么走呢?是都步入腾讯幻核的后尘,关停数字藏品业务;还是探索新的商业模式,迎来更大的发展呢?

要回答这些问题,我们就需要回到NFT、数字藏品的本质,从技术特性和价值逻辑上进行分析。此外,在国内,政策对数字藏品的发展有关键影响。因此,政策风向也是分析预测数字藏品未来发展态势的关键要素。

先来从技术和价值角度着手分析:

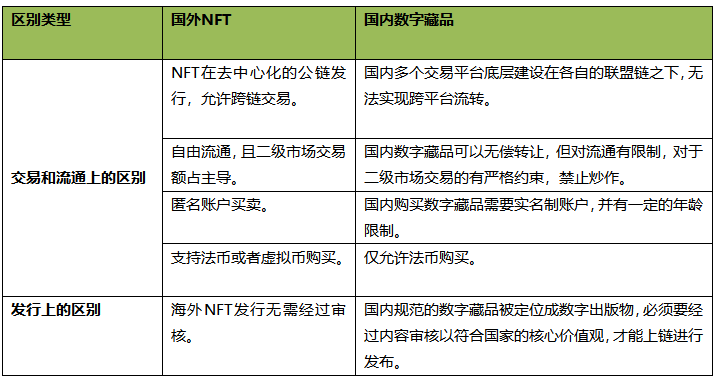

在国外,NFT是一种非同质化资产,一种不可分割、*的代币,可以在二级市场中通过加密货币来进行自由买卖,实现了数字资产可拥有,契合虚拟世界经济系统、元宇宙的发展需要,其版权确权、交易变现、收藏价值使NFT日益受到海外市场关注。

中国的数字藏品是使用区块链技术进行*标识的经数字化的特定作品、艺术品和商品,每个数字藏品都映射着特定区块链上的*序列,不可篡改、不可分割,也不能互相替代,实现真实可信的数字化发行、购买、收藏和使用,但是目前多没有开放二次交易。

对比国外NFT,国内数字藏品本质上可以理解为去币化、受监管的NFT,是NFT在中国本土化的产物。国外NFT与国内数字藏品的主要区别如下表:

区别类型 国外NFT 国内数字藏品 数据猿整理

接下来,我们来看看国内对数字藏品的政策风向:对于NFT或者数字藏品,国内的法律法规层面还处于空白,官方文件主要以倡议和风险提示为主。

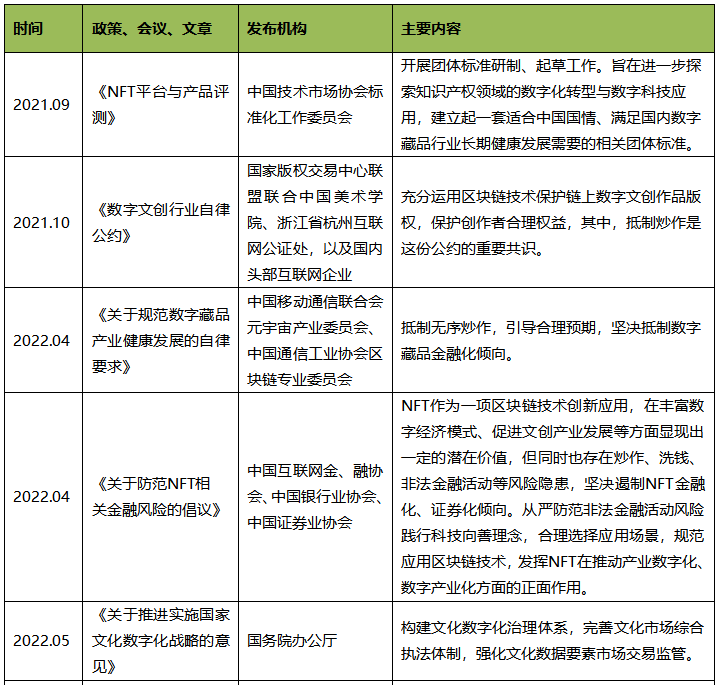

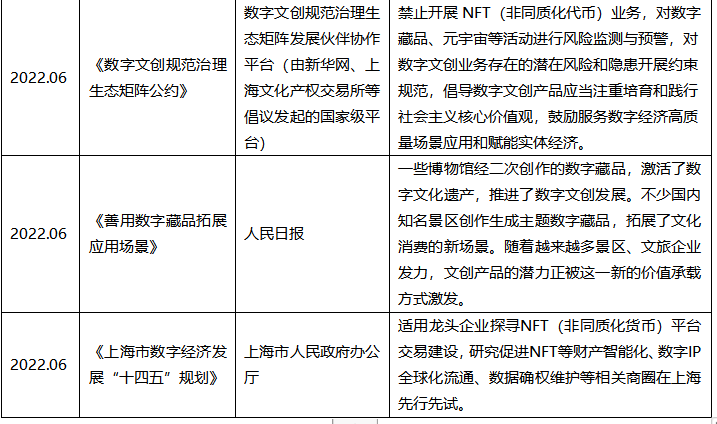

数据猿整理了国内数字藏品相关政策、公约、倡议等,具体如下表:

通过分析目前出台的一系列政策文件、行业公约以及权威媒体(人民日报)等分析,我们可以发现目前数字藏品的政策风向:数字藏品正向价值获得肯定,防范数字藏品金融化风险成为政策重点关注方向,积极探索数字藏品规范化发展。

从正面价值来看,数字藏品推动了文化产业数字化创新和传统文化的传播。然而,仅仅将其当作文创商品是不够的,更重要的是借助区块链技术,藏品底层内容能够被资产化,满足确权、追踪和价值流通的要求,这补充了数字资产在版权保护和资产确权领域的空白。

但另一方面,数字藏品有着金融化的潜质。其底层资产的非同质化使其具备独特性和稀缺性,造成其价值难以估量且具备较大波动性,这种波动性使得数字藏品具备潜在的收益性和风险性。尤其当大量热钱涌入,数字藏品的需求和价格遭到哄抬时,数字藏品将显现很强的金融投机属性。当数字藏品展现出金融资产的特性,成为投资获利和资金融通的载体,其“藏品”属性将被弱化。这时,购买数字藏品为的是其保值、增值等功能,并以转售所有权获利为目的。此外,以利益为导向的发展方式让该行业容易触及法律红线,甚至引发金融风险。

因此,数字藏品自带“双刃剑”的特质。如何*程度发挥其正面价值的同时,遏制其金融风险,成为相关政策法规探索的重点。

虽然数字藏品的未来有很大的不确定性,但是有三点是比较确定的:

1、国内数字藏品未来会做大做强生产力属性,但不会发挥金融属性。数字藏品未来的方向是赋能实体经济。国内将有可能摆脱“百团大战”式的混乱局面,一定程度上进入寡头垄断竞争格局。部分试图打擦边球的数字藏品平台将被整治,而依靠数字藏品进行文化弘扬、文化传播、业务赋能的企业,面对的政策环境没有发生方向性变化。

2、由政府以及文化产权交易所(文交所)牵头建立交易平台准入制度,将会是数字藏品重要的落地方式。文交所是具有官方背景,是为文化企业提供交易、拍卖、投融资等服务的综合服务平台,其作为面向数字文化市场开展确权、确质和确价的权威性专业平台,对数字藏品的交易模式和平台准入制度的建设具有重要参考意义。

事实上,除了民营互联网公司、数字化内容公司,文化产权交易机构、国资媒体等具备一定官方背景的平台逐渐成为数字藏品重要的主导方。例如,2022年1月,浙文互联与浙江文交所联手打造 NFT 艺术交易社区;同月,北京文化产权交易中心有限公司与三人行签订战略合作框架协议,拟共同建立数字文化创意产品交易平台。这些现象不禁让人联想:最终,数字藏品会不会像几年前的数字货币一样,把发行权收归中央呢?

3、探索金融之外的盈利模式,是决定数字藏品行业未来发展态势的关键。能否建立健康、可持续的商业模式,是一个行业最核心的问题。同样的,数字藏品玩家,能否在不进行藏品交易,剥离金融属性的情况下,依然能够持续性获得可观的收入和利润,将决定着他们要不要继续在这个领域“玩下去”。如果金融变现这条路被卡死,又长期找不到其他盈利路径,那腾讯幻核绝不会是最后一个关停数字藏品业务的玩家。

目前,为了探索新的合规盈利模式,国内的数字藏品平台可谓“八仙过海各显神通”,探索出诸如发售费用、广告商模式、会员模式等多种商业模式,在 IP 提炼、版权确权、IP 变现等环节,以及与VR/AR 生态的结合等方面,进行商业实践打磨和产业链磨合。

未来会怎样还未可知,先让子弹飞一会吧。腾讯做出了自己的选择,接下来就看阿里巴巴、字节跳动、百度能不能创造奇迹了。