每每提到碳中和,我们*想到的总是烟囱林立的发电厂、飞驰而过的燃油车和各式各样的化石燃料,但却很少有人关注到身边另一个潜在的碳排大户——建筑。

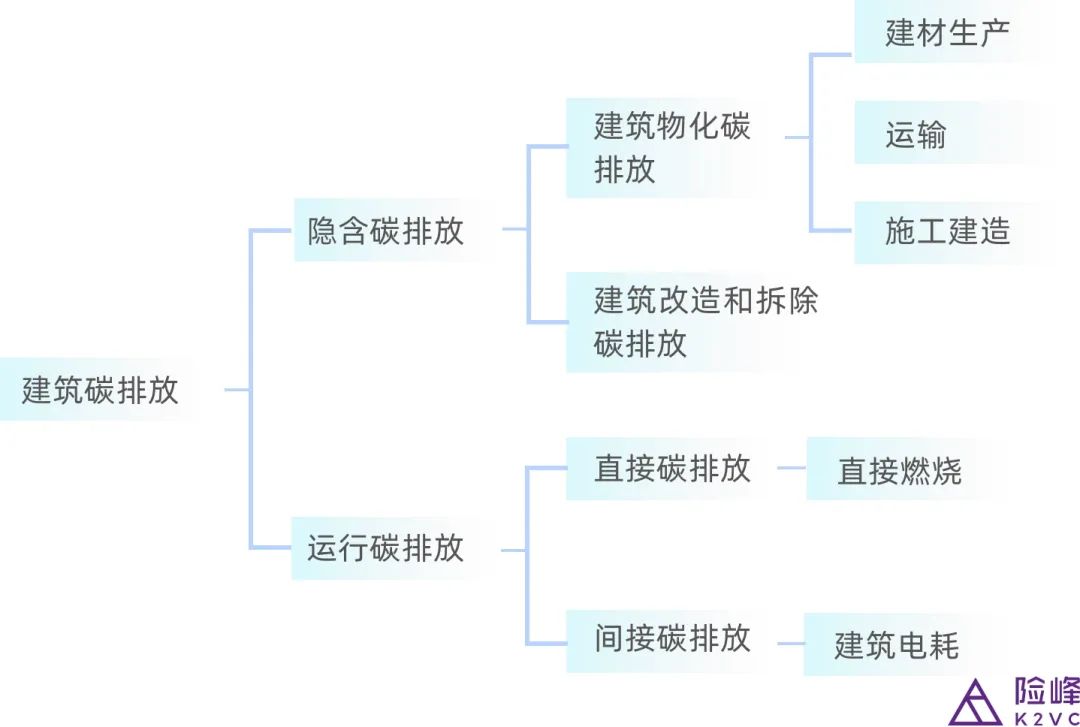

不同于工业和交通的“一锤子买卖”,一座建筑终其一生,从建造、维护、运行到最终拆除,每个环节都会产生碳;而在更高维度之上,建材的生产运输以及建筑的保温供暖,也都属于碳排放的“重灾区”。

(图表:建筑业的“全生命周期”碳排放)

按照国际能源研究中心的数据,全球建筑行业大约贡献了碳排放总量的40%;中国建筑节能协会发布的《中国建筑能耗研究报告(2020)》也显示,我国建筑全过程碳排放总量占全国碳排比重高达51.3%。这个数字已经超过了石化、交通、农业的碳排放量之和,居所有行业之首。

从这个角度来说,未来我国的建筑行业能否实现“减碳”,对于3060目标的如期达成影响巨大,尤其值得广大投资人关注。

作为险峰碳中和系列的第五篇文章,本篇里我们将和你一起聊聊建筑领域的“双碳”投资机会,欢迎大家关注险峰,与我们一起留言讨论。

01、建筑材料:减排or碳捕怎么选?

从产业链来看,建筑行业分为上游的「建材生产」,中游的「施工安装」,和下游的「运营维护」三大部分。

先来看上游。

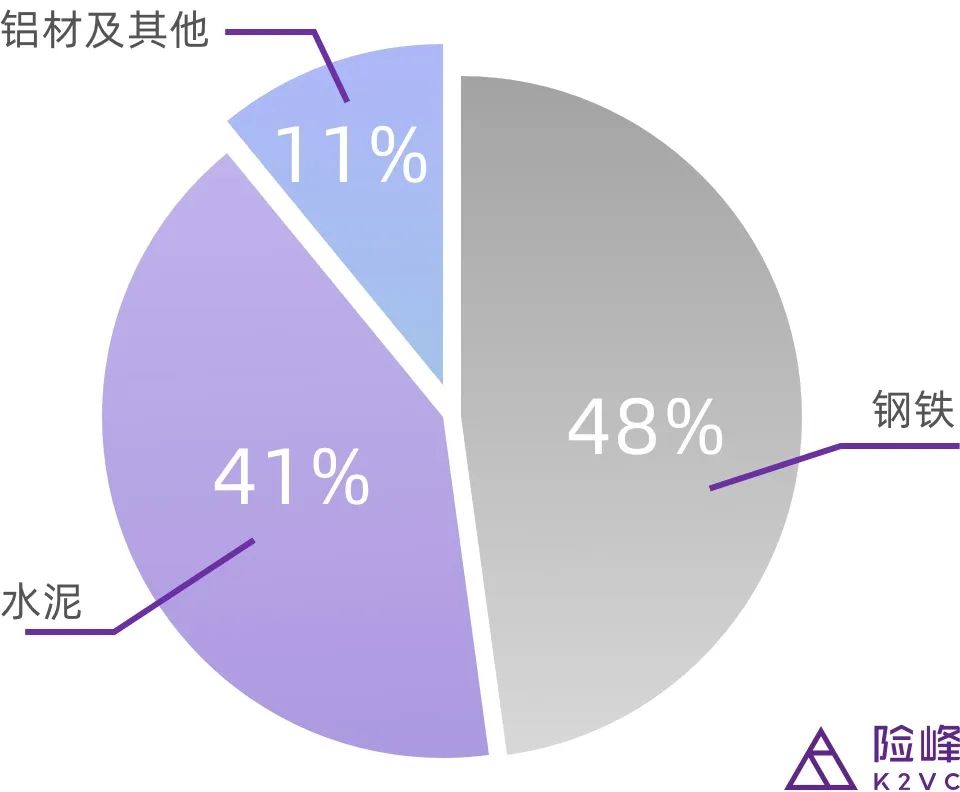

中国作为基建大国,建筑材料主要使用钢筋和水泥,这两大品类也是所有建材中最主要的碳排放来源,占比分别为48%与41%。

其中,钢铁排碳主要来自炼钢过程中的焦炭还原反应,而水泥则来源自于石灰石遇水释放二氧化碳;可以说只有搞定了它俩,上游建材端的碳排放问题才能真正被解决。

(图表:建材行业的碳排放构成;资料来源:《中国建筑能耗研究报告(2020)》)

不过,虽然同为高能耗高排放行业,钢铁和水泥的“减碳”逻辑却完全不同,这里我们要引入一个比尔盖茨提出的概念,叫做「绿色溢价」。

举个例子,假设普通航空燃油每加仑的价格为2.22美元,使用更加低碳环保的高级生物燃料价格为5.35美元,所谓「绿色溢价」就是二者之间的差额,即3.13美元。

或者也可理解为,我们需要额外支付140%的燃油成本,来为航空业的“碳中和”成果买单。

不过,航空公司显然不愿支付这笔额外成本,因此我们才需要不断改进技术,把航空业的绿色溢价降下来;亦或是引入碳交易机制,让航空公司去市场上购买更便宜的碳排放配额——当然,这些都是后话。

短期来看,「绿色溢价」一个更为现实的作用,是可以用来粗略衡量「碳减排」与「碳捕捉」两种路线的边际成本。

绿色溢价越低,意味着低碳技术替代的成本也越低,这类行业选择「碳减排」相对就会更划算一些——比如目前电动车的绿色溢价只有18%,因此只需要稍加补贴,整个行业就可以快速普及开来。

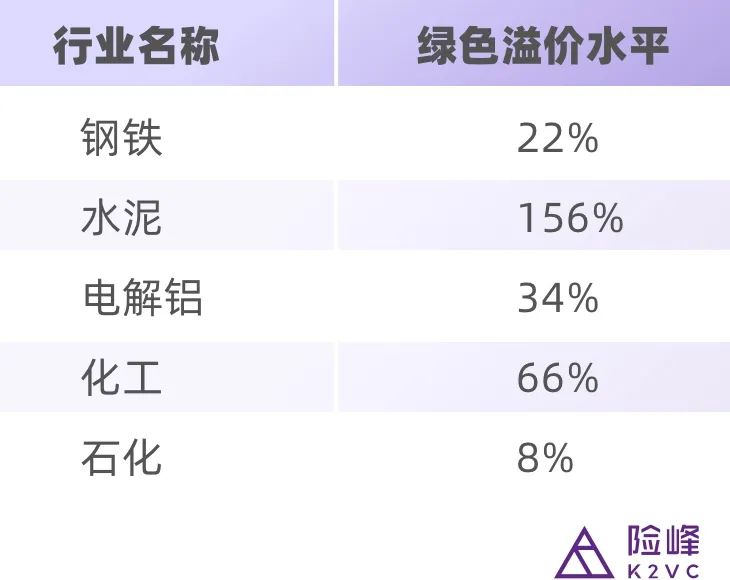

(图表:各主要工业门类的绿色溢价水平(2019年);资料来源:中金公司)

当前中国钢铁行业的绿色溢价为22%,可以预见的是,未来钢铁厂的“碳中和”路径大概率也会以「减排」为主。

比如,短期可以通过电弧炉替换或高炉改造来实现减碳效果,长期则要靠氢冶金工艺的推广——例如我们可以使用平价绿氢作还原剂炼钢,最终反应物只生成钢铁和水,全程也不产会生任何碳排放。

相比于钢铁,水泥行业的绿色溢价高达156%,且长期看很难降下来,因此用「碳捕捉(CCUS)」来解决问题可能就更为现实。

(图:碳捕CCUS产业链划分;资料来源:中国二氧化碳捕集、利用与封存年度报告(2021))

碳捕产业链主要分为四个部分:首先是「捕集」,将二氧化碳收集来;其次是「运输」,把压缩后的二氧化碳运到指定区域;然后是「利用」,把二氧化碳转化为高价值产品;最后是「封存」,将无法利用的二氧化碳封存在地下。

这里面最贵的环节是「捕集」,占到整个CCUS成本的一半,大约需要200-800元人民币/吨(具体看烟气浓度)。对于利润微薄的制造业来说,这个价格意味着基本无法商业化应用。

尽管随着技术发展,未来捕集成本一定会持续下降,但大概率还是会遵循工业品逻辑,不太可能降低到忽略不计的水平。

此外,这类项目的投资金额也比较大,非常依赖于政府补贴和大企业推动,比如欧美各国每年都要拿出大量资金支持自己的碳捕与储存项目。因此长期来看,只有引入碳汇交易机制,碳捕产业才能真正实现商业化的正循环。

所以现阶段,我们会更加看好一些「利用」方面的CCUS技术:比如把二氧化碳作为原料加入到混凝土、微藻或者其他化工品中,由此产生一些真实的经济价值,覆盖掉捕集成本,让企业短时间内就可实现自我造血。

去年险峰曾投资了一家碳捕技术公司「清洁捕获 」,创始人及首席科学家王涛教授来自浙江大学,是美国哥伦比亚大学高级客座研究员,兼任ICCU国际会议程序委员会主席,空气二氧化碳捕集国际联盟(ACT)委员。

王涛教授所在的浙大实验室承担着目前国内*的燃煤电厂碳捕集工作,他所研发的「二氧化碳矿化」技术,能够将捕集的CO₂封存在混凝土材料中,且成本、强度与普通混凝土一致,属于CCUS里比较少见的一种“当前成本可持平、短期收入可回正、长期可规模化”的业态。

而从更高的维度来看,建筑也比植树、岩层固碳的效果更稳定,存储周期也更长;中国作为全球基建大国,每年新增潜在可混凝土封存的CO₂约2亿吨,如果未来这部分碳汇可以进行交易,很可能会创造出一个百亿元规模的全新混凝土碳汇市场。

02、装配式建筑:政策导向下的必由之路

中国改革开放40年,建筑行业优先要解决的是房子“从无到有”的问题,这就造成了早年间的「施工安装」过程非常粗放。

比如,当时大部分混凝土浇筑都要在施工现场进行,钢材水泥用量只能靠工程经验提前预估,由此造成了大量的建筑材料浪费;平时工地上也是污水横流,粉尘随风飘扬。

而所谓装配式建筑,是指大部分混凝土构件都事先在工厂里制作完成,统一运到施工现场后,再像“乐高”一样拼装起来,通过预制件的工业化、数字化、标准化,减少施工现场的模板、钢筋和混凝土作业。

比如近年来大家都明显感受到,工地环境问题大为改善,其实主要也是得益于此。

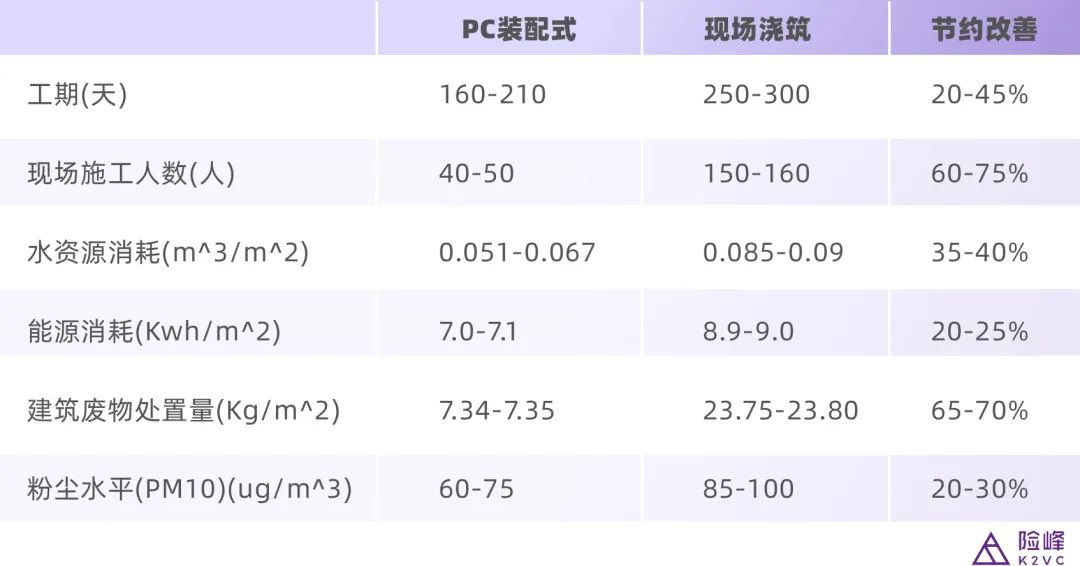

更重要的是,与传统建筑相比,装配式建筑在建造与废弃回收环节具有明显的“减碳”特性。相关数据显示,装配式建筑较现浇建筑可减少约20%的碳排放,同时降低20-30%的粉尘、35-40%的用水量以及20-25%的能源消耗。

(图表:装配式建筑比传统建筑更加环保节能)

另一方面,标准化也意味着坪效的提升。比如过去工厂生产非标水泥构件,一年产能可能只有5万立方;现在改为生产标准件,年产能可以提升到15万立方,不仅节省了原料、厂房和人工,也让订单更加集中到一些核心企业手里——也只有这样,这些核心工厂才有可能去集中安装大量碳捕设备,从而降低CCUS成本。

正因为如此,这几年政策层一直在非常坚定地推广装配式建筑。2020年,我国装配式建筑面积占全部新建建筑的比例已经达到20.5%,连续6年复合增速超50%;可以说今天北上广深几个一线城市里,几乎所有新增建筑都是装配式。

根据2022年最新发布的《城乡建设领域碳达峰实施方案》与《“十四五”建筑业发展规划》中提出的目标:到2025年,我国新增的装配式建筑占比要达到30%以上,2030年要达到40%以上。如此雄心勃勃的顶层设计,背后代表的则是「碳中和」与「产业升级」叠加之下的巨大机会。

基于此,险峰也在此前投资了国内*家“装配式建筑一站式云平台”「大乐装」,它们的目标是希望通过SaaS技术和供应链重构来改造装配式建筑行业。

举个例子,过去装配式设计师的设计流程是“构件拆分→指标计算→清单→成本核算→出图→出文本→多方案循环反复”,这其中会大量机械式的重复性劳动,且设计工作本身也不够标准化;因此大乐装自主开发了一套云端SaaS系统,通过智能算法内置标准件,在设计端就提升了构件品类的标准化,以方便工厂的规模生产。

(图表:大乐装的“云设计”模式)

此外,大乐装还打造了一套类似SHEIN的预制件供应链网络,通过APS调度大脑智能分发订单,用“专业小工厂”的模式代替“粗放大工厂”:比如A工厂只接水泥管件的订单、B工厂只接水泥盖板的订单,这样就把原来各自为政的工厂变成了生产单一品类的“来料加工车间”,生产端只需要订单交付标准化产品即可,大幅提高了生产效率。

在险峰看来,今天中国的装配式建筑已经是大势所趋(除环保以外,核心驱动力还有人口老龄化),未来随着装配式建筑向低线城市持续下沉,必然会诞生出许多产业升级的新需求,吸引一批具备跨界思维和复合能力的创始人投身其中——类似这样结构性的机会,都值得持续研究和关注。

03、运营维护:碳中和趋势下的潜在市场

作为建筑产业链的最下游,「运营维护」的碳排放压力其实一点不比上游中游少。

按住建部的统计,全国22%的社会碳排放是由建筑运维阶段的能耗产生,由此可见「建筑节能」对于我国减碳战略的意义之重大。

或许正因如此,我们看到近年来高层不断出手,开始全面收紧建筑领域的节能减碳标准。

比如2021年9月,住建部发布了最新版《建筑节能与可再生能源利用通用规范》,被誉为建筑行业“史上最严”的国家标准,该规范为强制性工程建设规范,这意味着全部条文必须将被严格执行。

新规之下,新建、扩建和改建建筑的节能要求普遍比2015年的老版本提升了20%-30%;建筑碳排放计算也成为了强制要求,为未来的碳交易留下想象空间。

新建建筑能耗标准的的大幅降低,必然会对现有建筑的节能改造产生倒逼——比如据我们走访了解,很多地方政府和国企从2022年开始,已经对自己所辖建筑的运营方提出了考核指标,要求他们配合国家政策逐年降低排放。

另一方面,国际能源价格的持续上涨,物业运营方自身也有着越来越强烈的节能需求(毕竟节能就等于省钱)。

而在现实里,建筑能耗的管理权其实是掌握在物业公司手里,一般是凭经验人工调节(比如6点后统一关空调、调暗走廊灯光等),不仅改善效果有限,也很难量化考核。

但其实,这些工作都可以通过物联网传感器+AI算法的方式来加以解决,因此我们认为,未来在建筑节能领域,一定会有SaaS类产品的诞生机会。

险峰也在近期投资了一家建筑节能领域的科技公司「云栋」——他们基于物联网+传感器开发的建筑节能解决方案,可以在不做建筑改造的情况下,降低10-30%的建筑能耗,并实现智能运维。

与其他竞品不同,云栋采用的不是大数据算法,而是小数据算法。在他们看来,目前建筑运维行业还没有真正的大数据,所以团队自研了十几种覆盖算法——与客户签约后,他们会直接在建筑里布置大量传感器(100%原创技术),两周之后算法会自动形成节能策略,而团队收入则来源于这部分节能费用的分账。

站在物业方的角度,自己不需要额外预支改造费用,原来4个人管一栋楼,现在改造后一个人管3栋楼,相当于节约了80%的人力成本,不仅获得了真金白银的实惠,还提升了大楼品质。

以一栋已完成改造的20万平米商业建筑为例:一年运维费用约7000万,其中能源费用大概700万左右,在使用了云栋的节能系统之后,管理方每年人力成本可减少180万,能耗运营成本减少185万,如果算上节约改造的潜在费用(云栋的方案成本低、无需布线,无需设备改造),对业主方会非常有吸引力。

截止2015年,中国已建成公共建筑的存量约为85亿平方米,而这些建筑基本都是不符合目前建筑节能标准的,以每年5%的更新改造速度测算(每20年改造一次),再加上每年新增的节能建筑增量部分(年增速2%计算),即使在不考虑民用住宅的情况下,每年中国建筑节能改造的潜在市场规模也有3000-6000千亿元人民币。

从这个角度来说,「建筑节能」的机会一定不止属于一两家公司,今天产业链里的每一小团队乃至个人,未来都会有独当一面、做出一番成就可能性。

04、结语:碳中和的投资趋势与机会

近期地缘政治的变化,公众对于能源安全重要性的认知*提高,新能源投资在资本市场的变得炙手可热,也让很多人在担心泡沫问题,但其实从早年的光伏风电等政策开始,中国就一直在以很大的决心和力度,尝试建立一套全新、独立的能源战略体系,如果以10年的周期维度来看,我们的政策延续性其实是非常稳定的。

从这个角度来说,新能源绝不是一个阶段性产物,而是值得所有中国创业者长远且持续深耕的重要方向。

此外,新能源产业链非常长、方向也很多,是一个非常大的行业矩阵。比如在上一篇中我们曾经提到,仅仅一个光伏产业链里的A股上市公司就有一两百家,很多储能公司未来也都有很大机会资本化,正因为如此,2021年以来,我们看到大批S级创始人,都开始投身于新能源相关的创业领域之中。

还是以「云栋」为例,创始人刘魁星教授是中国建筑节能领域的国家级专家,天津大学建筑学院智能建筑专业博士生导师,IBPSA国际建筑性能仿真学会委员、中国建筑调适与运维专业委员会委员、数据机房绿色低碳专委会创始委员;曾承担国家重点研发计划、国家自然科学基金、天津市自然科学基金、世界银行项目等大量国家级省部级课题,具有上百个建筑节能相关的项目经历。

在传统观点看来,无论是学术还是专业领域,刘教授都已经具备着了冲击院士的实力与机会,但是这样级别的科学家,现在愿意全职出来创业,这在此前是非常少见的,也侧面印证了「碳中和」方向的确定性——大量行业的*秀人才涌入,标志着相关领域正在快速崛起。

把握当下,未来可期。