2022年第二季度,在全球经济滞胀风险上升,主要经济体货币政策收紧,国内疫情多地频发,需求收缩与供给冲击交织的背景下,市场主体经营状况仍然不佳,我国股权投资市场整体交易节奏再度趋缓,股权投资市场综合指数同环比均下降,但降幅较*季度有所收窄。其中,退出、投资受到较大影响,退出案例数和投资总金额同比下降超六成;同时,投退市场的低迷逐渐传导至募资端,人民币基金募资热度小幅降温,外币基金受国际经济和政治局势影响募资节奏持续放缓,第二季度新募集基金数量和规模同比跌超10%。

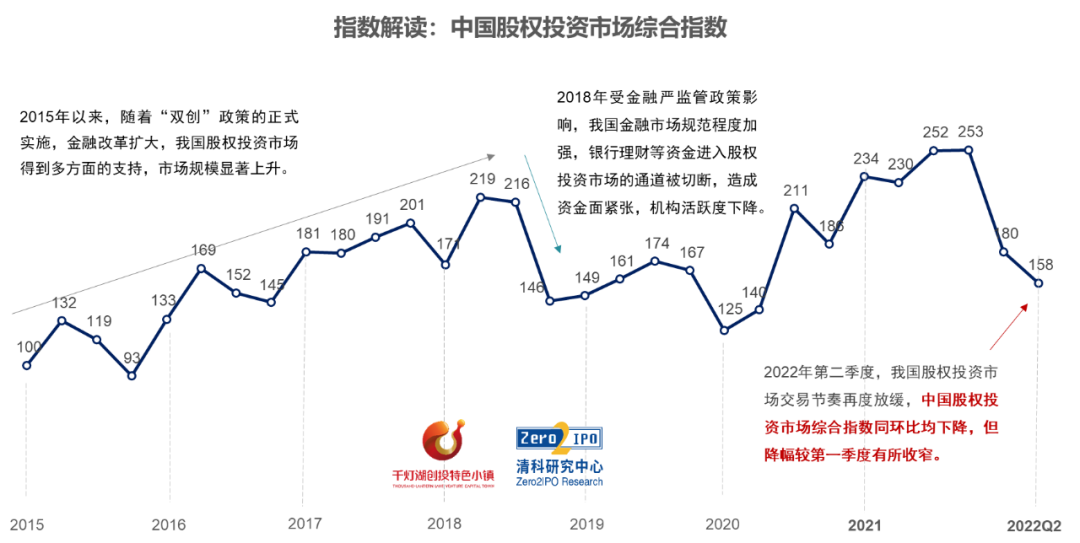

中国股权投资市场综合指数

2022Q2股权投资节奏放缓,指数再度走低

2022年第二季度,疫情干扰下国内经济复苏承压,中国股权投资市场交易节奏再度放缓,2022Q2股权投资综合指数下行至158,同环比分别下降31.1%、12.3%。

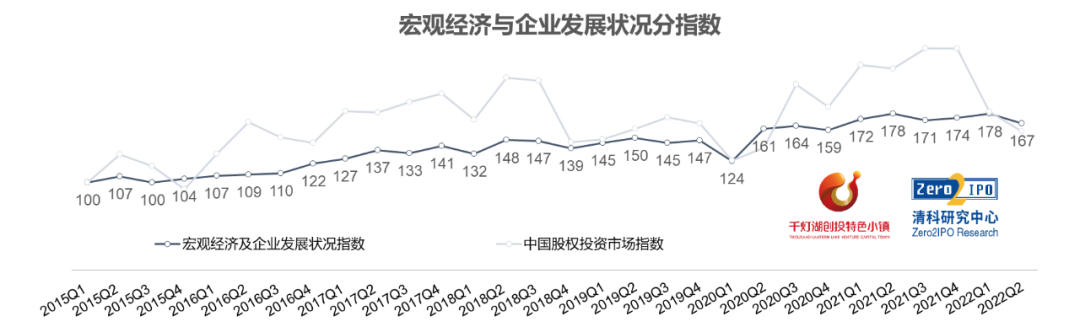

宏观环境指数:经济下行压力增大,但核心经济指标仍企稳回升

宏观经济与企业发展情况在国内生产总值、企业新增注册数、社会融资规模增量[1]、经营景气指数与企业家宏观经济热度指数[2]等指标上均有所体现。2022年第二季度宏观经济指数为167,同比下降6.2%、环比下降6.0%,主要原因是企业家宏观经济热度指数与经营景气指数严重受挫,同比分别下降15.5和11.0个百分点,拉低第二季度宏观经济指数。但核心经济指标仍顶住压力实现正增长,2022年第二季度我国GDP总量达29.25万亿人民币,同比增长0.4%;社会融资规模增量达8.95万亿元,同比上升19.2%,比去年同期增长1.44万亿元;此外,企业新增注册数达225.1万户,相较*季度增加32.9万户。

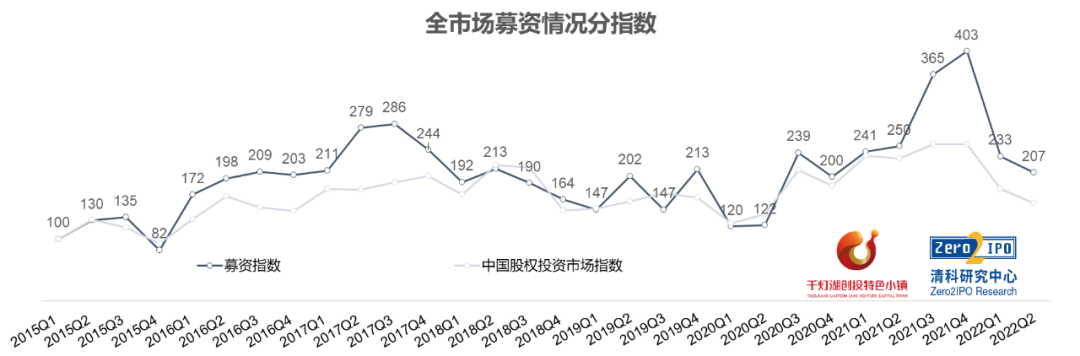

募资指数:募资指数持续回调,外币基金降幅更为明显

2022年第二季度,上半年的突发疫情冲击和国际形势变化对募资环境的影响开始显现,募资市场活跃度降低,募资指数为207,跌至2020年底水平。具体来看,2022年第二季度新募基金数量1,327支,同比下滑13.1%;披露募集金额为3,631.85亿元人民币,同比下降17.1%。外币基金降幅颇为明显,因中概股监管趋严,被SEC列入“预摘牌名单”和“确定摘牌名单”的中企数量陆续增加,退出风险引发的焦虑情绪已传导至募资端,外币基金募集更为谨慎,第二季度仅10支外币基金完成新募集,披露金额约合人民币151.98亿元,数量及规模同比分别下降73.0%、69.1%,其中半数为往年设立美元基金的新一轮募集,新设大额基金稀缺;相对而言,人民币基金波动幅度较小,但经历了此前的补足式增长后也回撤至正常区间,2022年第二季度新募基金数量和规模同比分别下降11.6%、10.6%。

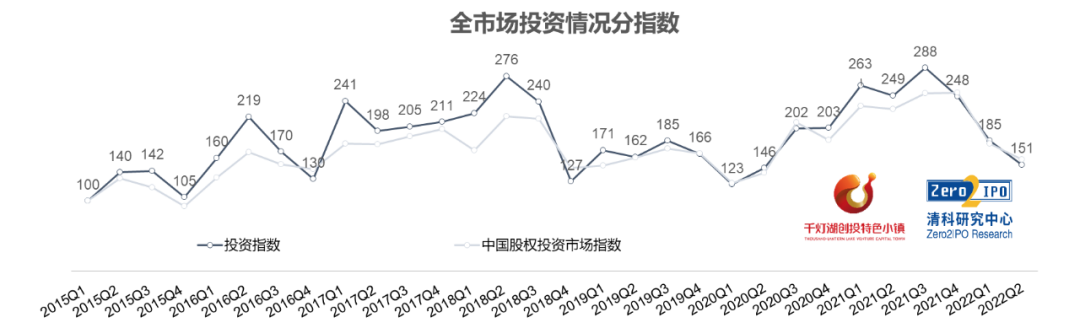

投资指数:投资指数走低,但机械制造热度逆势增长

在超预期因素带来的冲击下,企业经营环境不佳,市场避险情绪蔓延,直接表现为机构投资交易减少,投资数量和金额的下降幅度分别是募资端的2.7倍、3.7倍。2022年第二季度中国股权投资市场共发生2,012起投资案例,涉及金额1,181.08亿元,同比分别下降36.0%和63.8%,投资指数也下滑至151,回归到2020年第二季度复苏前的低位。

从行业分布来看,2022年第二季度,IT、半导体及电子设备和生物技术/医疗健康三大行业投资热度最高,案例数和金额合计占比分别达到64.7%、59.8%;此外,机械制造行业延续了*季度相对强劲的发展态势,第二季度投资案例数达到162起,同环比分别增长3.8%、18.2%;汽车、清洁技术行业也有稳健的表现。整体而言,在“硬科技”加持、“补链强链”诉求增强以及政策大力扶持“专精特新”企业等因素带动下,市场资源持续向高端/先进制造业聚集。

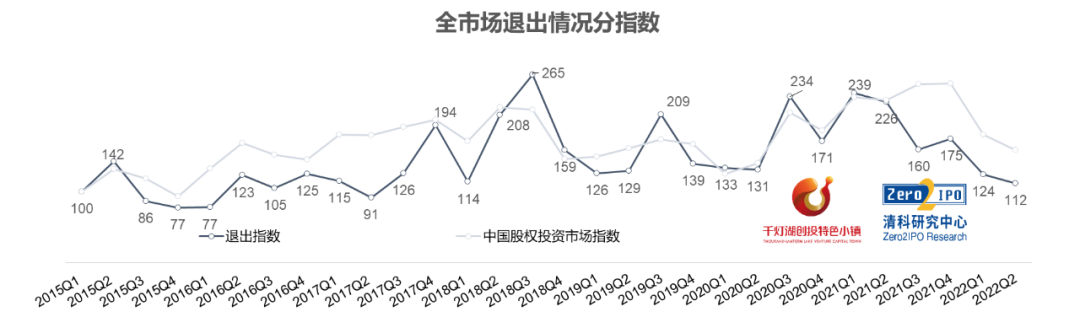

退出指数:境内外上市节奏减缓,退出指数低位运行

受宏观形势影响,退出市场流动性受限,2022年第二季度退出指数降至112,为2018年以来的*位,同比下降50.7%,相比募资和投资,退出是受影响*的一端。根据清科研究中心统计,2022年第二季度全国股权投资市场共发生564笔退出,同比下降62.9%,各类型的交易数量均有不同程度的下降,其中,被投企业IPO因美股上市监管趋严,同比下滑58.7%,A股成为股权投资机构寻求二级市场退出的主要渠道,贡献率达到95.6%;此外,股权转让退出的交易数量也同比下降82.6%。

回报方面,被投企业IPO平均账面金额(20日)、平均账面回报倍数(20日)、平均IRR(20日)均不及去年同期,原因是2021年上半年赴美上市热度未消,且以高估值的互联网/模式创新类企业居多,超额回报案例较多,而2022年受港股估值回调和美股上市受阻的影响,境外上市账面回报持续走低,拉低整体的退出回报水平。

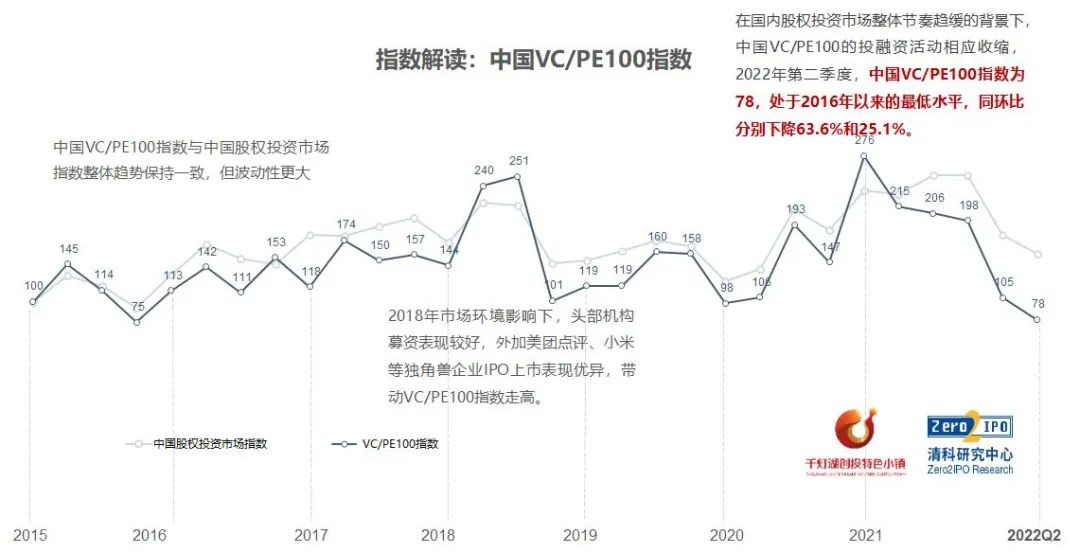

中国VC/PE 100指数

头部机构投融资活动加速收紧

在国内股权投资市场整体节奏趋缓的背景下,中国VC/PE100的投融资活动相应收缩,2022年第二季度,中国VC/PE 100指数为78,处于2016年以来的*水平,同环比分别下降63.6%和25.1%。国际形势复杂变动,头部机构因募、退两端在海外布局延伸相对较多而受到更大冲击,VC/PE100指数降幅高于股权投资市场整体水平。

VC/PE100募资指数:募资环境发生变化,募资指数回落

募资方面,由于纳入指数的机构多为“美元策略”或“双币策略”,而美元基金募资节奏进入2022年后开始放缓,同时,人民币基金活跃度在本季也有相应回撤,因此2022年第二季度中国VC/PE100指数募资分指数降至91,同环比分别下滑55.8%、21.9%。具体来看,2022年第二季度VC/PE100机构的募资总额为492.71亿元,占全市场的比例为13.6%,较*季度下降1.8个百分点,头部集中度也略有下降。

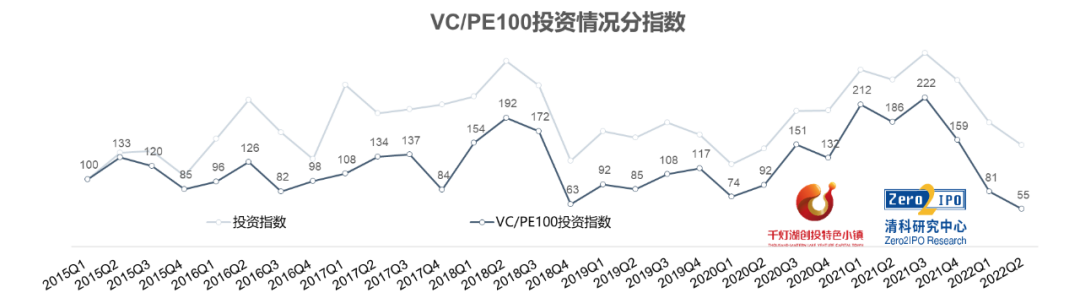

VC/PE100投资指数:投资指数降至历史*点,热门赛道聚集度高

投资方面,头部机构的下降趋势相比全市场更为明显,2022年第二季度中国VC/PE 100投资分指数为55,同环比分别下降70.2%和31.9%,已跌破历史*点,并且下降幅度高于募资和退出,伴随着市场环境和产业发展机遇的变化,头部机构正积极调整投资策略。从具体数据看,2022年第二季度,VC/PE100机构贡献股权投资540笔,同比下降64.0%;投资金额为294.30亿元,同比下降75.7%。另一方面,虽然头部机构投资频率明显下滑,但对于产业趋势变化仍具有一定前瞻性,在高端/先进制造、IT、生物医疗、清洁技术和化工/新材料等战略新兴领域的投资集中度超九成,高于全市场在上述领域的布局比例(81.0%)。

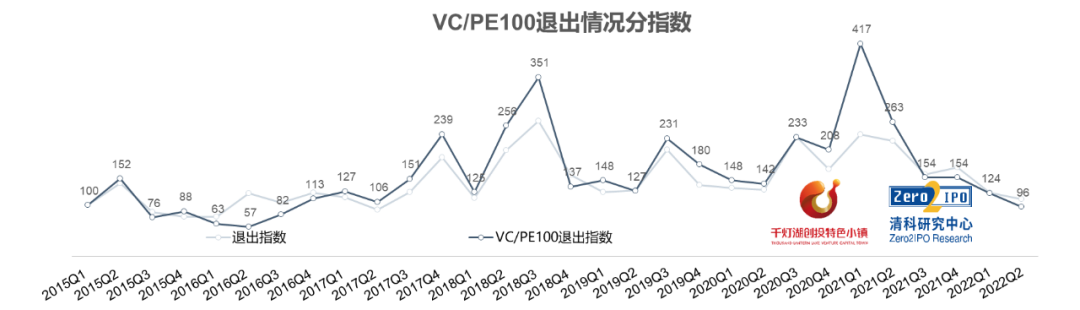

VC/PE100退出指数:受制于境外市场低迷,退出指数递降

退出方面,2022年第二季度,中国VC/PE 100退出分指数为96,同环比分别下降63.4%、22.2%。下降的主要原因是以往头部机构多依仗于高估值的明星中概股项目,而本季度美股无被投企业IPO、港股案例数也屈指可数,直接影响头部机构的退出数据表现;同时,受外部环境变化的冲击,A股新股上市后股价波动较大,也是影响本季度头部机构项目回报的因素之一。

2022年第二季度,国际形势严峻复杂,国内疫情干扰经济复苏,外部环境的不确定性持续增加。在经济下行压力之下,我国股权投资市场投融资活动也相应收缩。募资活跃度开始下降,中概股退出危机带来的焦虑情绪已传导至募资端和投资端,外币基金募资节奏大幅放缓;人民币基金回调幅度则相对较小,以国企/央企、政府引导金为代表的国资LP日渐成为人民币基金的重要募资方,险资也在逐步加大出资力度。投资方面,因超预期因素带来冲击,企业经营环境不佳,市场避险情绪蔓延,投资活动降幅明显,但高端制造业的投资热潮方兴未艾,主要是“硬科技”赋能、“补链强链”诉求增强以及政策大力扶持“专精特新”企业等多因素带动。退出方面,受宏观环境影响,各类型交易的活跃度均呈下降趋势;受制于境外市场低迷,被投企业IPO案例数也明显减少;此外,A股在注册制改革持续深化和多层次资本市场建设日益完善的推动下,已成为股权投资机构寻求退出的主要渠道。综上,2022年第二季度,中国股权投资行业波动风险加剧,面临着前所未有的考验,未来,面对新的市场环境,行业需要更多的耐心,在变化中持续调整策略,紧跟大时代的发展趋势。

【指数编制说明】

2019年8月,“中国股权投资市场指数”在千灯湖创投特色小镇首度发布,包含“中国股权投资市场综合指数”和“中国VC/PE100指数”两个板块,清科研究中心受托执行、每季度更新,及时展现一级市场最新发展趋势。

[1]中国人民银行自2019年12月起将“国债”和“地方政府一般债券”纳入社会融资规模统计,历史数据追溯到2017年1月份,清科研究中心使用更新后的数据调整了2017年以来的所有“社会融资规模增量”参数。

[2]由于人民银行自2019年Q2开始停止发布企业家信息指数,故指数中的“企业家信心指数”调整为“企业家宏观经济热度”,因此最终股权投资市场指数略有变化,经测算,全年指数趋势一致。